本文来源于广发证券最新研报,作者为海外消费研究小组分析师欧亚菲、邓崇静。

提要

汽车投资新规出台有利优化整体产能结构,促新能源汽车健康发展

上周国家发展改革委办公厅公布关于征求对《汽车产业投资管理规定(征求意见稿)》。为适应汽车产业改革开放新形势,完善汽车产业投资管理,推动汽车产业高质量发展。

我们认为在当下时间点《汽车产业投资管理规定》征求意见稿的推出标志着国家层面认识到我国汽车及新能源汽车行业告别关税壁垒,股比限制、补贴加持等多层保护的时刻已经来临,车企需要控制产能,资源整合以增强实力,从而应对更加激烈的国内竞争与未来到来的国际竞争。

传统燃油汽车产能:明令禁止新建,严控现有产能扩容

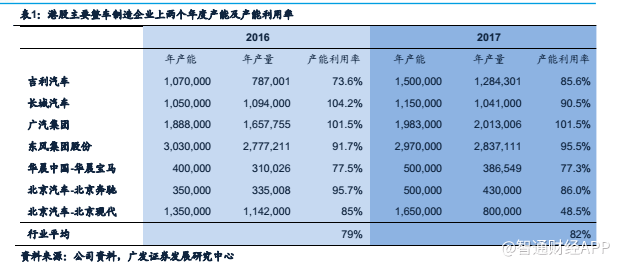

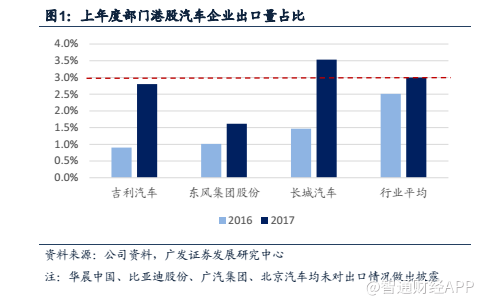

《征求意见稿》对新企业建设燃油汽车产能明令禁止,包括新建独立燃油汽车整车企业及现有汽车整车企业跨乘用车、商用车类别建设燃油汽车生产能力的投资项目。对于传统燃油车企的产能扩大项目,意见稿提出汽车企业及所在省份应同时满足六个条件,其中汽车企业所能影响的五个维度包括:上两个年度汽车产能利用率均高于全行业平均水平;上两个年度新能源汽车产量占比均高于全行业平均水平;上两个年度研发费用支出占主营业务收入的比例均高于3%;上年度汽车出口量占比高于全行业平均水平;燃油乘用车扩能投资项目新建产能规模不低于15 万辆且企业各单位上年度产量均不低于30 万辆。

新能源汽车:行业有望进一步优胜劣汰,外资加速入场

新规将混合动力/插电混动车的产能建设归入传统燃油动力汽车投资项目下(原因为混动车型的动力来源依旧是燃油发动机),体现了推动汽车产业从传统动力向纯电驱动过渡的决心。与此同时明确指出要坚持内外资项目统一标准,结合4 月份国家发改委公布从2018 年到2022 年将逐步放开合资车企的外资股比限制的政策,我们认为新规有利于更有效引入外资发展我国的新能源汽车产业,特斯拉等具备强大技术实力的新能源车企及戴姆勒等技术先进、品牌溢价优厚的传统车企将从中获益。

新规出台使得发展均衡的港股整车及零部件优质标的优势显著

预期新规将有效优化我国汽车行业现有的产能布局,并有利于促进新能源汽车的进一步发展,同时鼓励民企参与国企汽车集团混改有利于为后者带来活力。我们关注具备优质研发基础、积极布局新能源汽车产业的港股车企,如吉利汽车(175.HK)、北京汽车(1958.HK);以及在积极应对新能源汽车产业升级在材料轻量化及转向、传动系统配套研发的港股零部件企业,如敏实集团(425.HK)、耐世特(1316.HK)。

风险提示

行业下行风险对于个股估值影响,全球贸易摩擦升级对中国车市产生冲击,行业进行大幅降价措施促进销量,降低其整体盈利度。

正文

行业层面:汽车投资新规出台有利优化行业整体产能结构,促进新能源汽车健康发展

上周国家发展改革委办公厅公布关于征求对《汽车产业投资管理规定(征求意见稿)》意见的函。为适应汽车产业改革开放新形势,完善汽车产业投资管理,推动汽车产业高质量发展,发改委拟定了该征求意见稿。

进入2018年以来,我国乘用车行业面临内部需求增速放缓,同时受中美贸易摩擦为代表的外部因素影响下承压。在此背景下,政府打出了一套政策组合:先后在3-5月间宣布下调增值税率一个百分点,在2018-2022年间分步开放车企的外资股比限制,同时将进口车关税与进口汽车零部件关税分别下调至15%与6%。我们认为在当下时间点《汽车产业投资管理规定》征求意见稿的推出标志着国家层面认识到我国汽车及新能源汽车行业告别关税壁垒,股比限制,补贴加持等多层保护的时刻已经来临,车企需要控制产能,资源整合以增强实力,从而应对更加激烈的国内竞争与未来到来的国际竞争。新规有利于优化行业整体的产能发展,以及促进新能源汽车健康发展,使我国能更好应对全球汽车产业新一轮的科技革命,在产业变革中取得竞争优势。

根据《征求意见稿》,该政策目标在于希望完善汽车产业投资项目准入标准,规范市场主体投资行为引导社会资本合理投向,严格控制新增传统燃油汽车产能,积极推动新能源汽车健康有序发展。根据文件精神, 政府希望在汽车产业资源配置中体现更多的市场化方向,以市场调节为主导,同时政府发挥简政、放权、放管的管理原则,更好地在我国汽车行业新一轮发展中体现公平的市场竞争。

传统燃油汽车产能:明令禁止新建,严控产能扩容

我们对于新规中的核心要点进行了梳理,首先关于建设投资全新产能方面:《征求意见稿》对新企业建设燃油汽车产能明令禁止,禁止新建独立燃油汽车整车企业及现有汽车整车企业跨乘用车、商用车类别建设燃油汽车生产能力的投资项目,体现了国家对于新增燃油车产能的高压态度以及坚定推进新能源化的决心。

对于传统燃油车企的产能扩大项目,意见稿提出汽车企业及所在省份应同时满足六个条件,其中汽车企业所能影响的五个维度包括:上两个年度汽车产能利用率均高于全行业平均水平;上两个年度新能源汽车产量占比均高于全行业平均水平;上两个年度研发费用支出占主营业务收入的比例均高于3%;上年度汽车出口量占比高于全行业平均水平;燃油乘用车扩能投资项目新建产能规模不低于15万辆且企业各单位上年度产量均不低于30万辆。另外, 现有燃油汽车企业扩大纯电动汽车生产能力,其上两个年度汽车产能利用率均高于全行业平均水平,拟生产产品的能耗、续驶里程等指标达到国内先进水平。

新能源汽车:行业有望进一步优胜劣汰,外资加速入场

新规将混合动力/插电混动车的产能建设归入传统燃油动力汽车投资项目下(原因为混动车型的动力来源依旧是燃油发动机),体现了进一步推动汽车产业从传统动力向纯电驱动过渡的决心。与此同时新规首页明确指出要坚持内外资项目统一标准,同时结合4月份国家发改委公布从2018年到2022年将逐步放开合资车企的外资股比限制的政策,我们认为新规将促进外资在新能源汽车行业上的投资,有利于更有效引入外资发展我国的新能源汽车产业,特斯拉等具备强大技术实力的外资新能源车企及戴姆勒等技术先进、品牌溢价优厚的传统车企将从中获益。新建独立纯电动汽车企业投资项目,纯电动乘用车不低于10万辆,纯电动商用车不低于5000辆;并提出纯电动车企扩大产能,需要在上年度纯电动汽车产量达到建设规模,拟生产产品的能耗、续驶里程等指标达到国内先进水平。我们预期该规定将有效引导行业造车新势力在新能源汽车上的有序成长,并加速新能源僵尸企业出清,行业资源整合提速。从概念研发落地到量产规模的发展方向上,切实促进我国的新能源汽车发展。

除了满足以上主要条件外,意见要求需要产能扩展的车企,平均燃料消耗量应满足国家标准和有关规定的要求,异地新建扩能投资项目建设规模不低于15万辆且企业现有各生产单位上年度产量均不低于30万辆。我们预期这将从企业体量上限制小型传统燃油汽车企业在产能上盲目扩张,同时有效引导车企发展燃料消耗量低的新能源汽车车型。

新规出台有利于发展均衡的港股整车及零部件优质标的

意见稿鼓励现有传统燃油汽车企业对新能源汽车的发展,但需要防止盲目布点和低水平重复建设。同时支持社会资本和具有较强技术能力的企业投资新能源汽车、智能汽车、节能汽车及关键零部件研发和产业化领域。结合2018年正式实施的新能源汽车双积分政策,传统燃油汽车企业将进一步发力加大新能源汽车产品的布局和研发。我们预期积极布局新能源汽车发展技术的优质港股汽车企业,如吉利汽车(175.HK)、北京汽车(1958.HK,持有6.51%北汽新能源股权)将有望得到更多当地政府支持,促进公司的新能源汽车研发和生产。另外避免低水平重复建设,将有效优化行业产业结构,淘汰低质量发展的新能源汽车项目,使行业集中度得到提高。新规支持国有汽车企业与民营汽车企业开展混合所有制改革,强强联合,组建具有世界一流水平的汽车企业集团。我们预期该意见精神将为行业内国企汽车集团赋予活力,优化汽车行业的竞争格局,以孕育具备全球竞争力的汽车集团。

意见稿也提到新能源汽车领域重点发展轻量化材料,以及高性能的整车控制系统,关注港股优质零部件企业,如敏实集(425.HK)、耐世特(1316.HK)在新能源产业中的进一步发展。

投资建议

根据发改委文件要求,《汽车产业投资管理规定(征求意见稿)》已结束征求意见阶段,有望在 2018 年正式公布新的汽车产业投资管理规定。我们预期该规定将有效优化我国汽车行业现有的产能布局、行业竞争格局,并有利于促进新能源汽车的进一步发展。我们关注具备优质研发基础、积极布局新能源汽车产业的港股车企,如吉利汽车(175.HK)、北京汽车(1958.HK);以及在积极应对新能源汽车产业发展在材料轻量化及零部件配套研发的港股零部件企业,如敏实集团(425.HK)、耐世特(1316.HK)。

风险提示

行业下行风险对于个股估值影响,全球贸易摩擦升级对中国车市产生冲击,行业进行大幅降价措施促进销量,降低其整体盈利度。

(编辑:文文)