本文来自中国银河国际的研报,作者李嘉豪、王志文。

物管行业仍是高增长行业。 所有大型物业管理股18年上半年每股盈利均增长超过30%,主要得益于:(1)核心业务在行业整合中稳步增长;(2)新的增值服务业务快速增长,和/或(3)并购。具体而言,两家近期上市的公司-雅生活和碧桂园服务的利润增长甚至超过100%。

但市场看好有强大开发商支持的物业管理股。虽然所有主要物业管理股都继续录得高增长,但拥有强大开发商作为后盾的公司(即中海物业、雅生活和碧桂园服务)现在较受到市场追捧,因为它们有较高的盈利可见度。这可以从8月的股价表现中看出。

由于行业的核心驱动因素将是在管面积,因此获得领先开发商支持的公司的盈利更具可预测性。此外,最近的数据反映房地产开发商的整合有所加快。因此,房地产开发市场的良性循环也开始传递到物业管理市场。尽管如此,所有公司现在都在探索机会,去管理由第三方开发商(主要是小型开发商)开发的项目。由于所有公司都是行业领导者,具良好品牌和管理系统,我们相信这将是一个值得关注的增长动力。

增值服务既可以是利好,也可以是负面因素。 某些公司(彩生活和绿城服务)现在依靠新业务来推动未来利润增长。由于它们并不依靠母公司交付项目,它们的核心业务的自然增长或没有那么强劲。如果新业务能妥善地执行,那长远来看将会是利好。不过,利润率可能在短期内受影响,这可能是由于:(1)新业务的性质,因越来越多公司进入房地产中介等金额高、但利润低的新业务;(2)新业务初期的盈利能力较低(甚至亏损)。因此,预计这些公司的毛利率现时正承受压力。这也解释了为何其他增值服务虽然可以抵消当中的负面影响,但投资者现时仍保持观望。

控制人工成本从来都是痛点,但负面因素被夸大。 在公布中期业绩后,物管行业出现获利回吐的情况。除了市场资金由增长股轮转到价值股之外,我们注意到市场越来越关注人工成本增加的情况。更具体的说,国务院于2018年7月发布了与社保有关的新政策。简而言之,它要求地方税务局从2019年开始征收社保。由于这一政策变化,雇主缴付的社保可能会更加规范和更具执行性。

我们并不认为这会是行业的主要负面因素,但一些公司或会面临人工成本有所上升。我们认为市场对此问题太过担忧,原因如下:(1)大多数上市公司都是依法缴交社保的雇主,因此政策影响不大;(2)领先企业一直有采用科技去降低人工成本;(3)某些地税局未来或降低社保费率或税率,以降低企业负担。

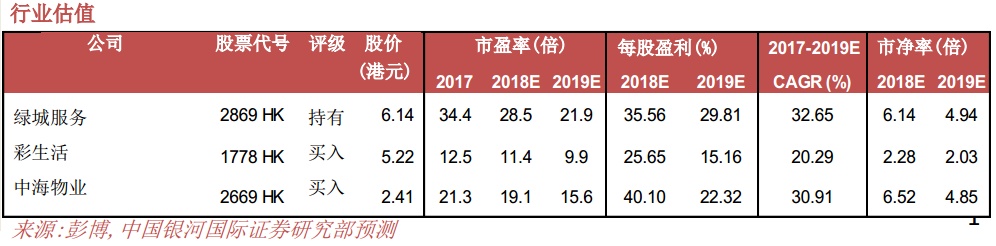

关键重点:偏好盈利可见度高的股份。 在我们现有的覆盖范围内,我们现在较看好中海物业(02669;买入),因为它将受益于中海外项目的高盈利能见度,及良好的成本控制。彩生活(01778;买入)的估值吸引,但其成本控制成效将是一个隐忧。我们看好绿城服务(02869;持有)的长远潜力,但目前2018年市盈率为28.5倍,并不算十分吸引。