本文来自中泰国际的研报《雅生活 (03319):中期业绩惊喜,增长前景亮丽》,作者为中泰国际分析师周健锋、刘洁琦。

智通财经APP获悉,中泰国际发表研报称,雅生活 (03319)上半年业绩强劲增长,获取第三方物业管理项目的能力强,公司估值低于可比同业碧桂园服务(06098)的30倍和中海物业(02669)的18.5倍,建议投资者逢低买入。

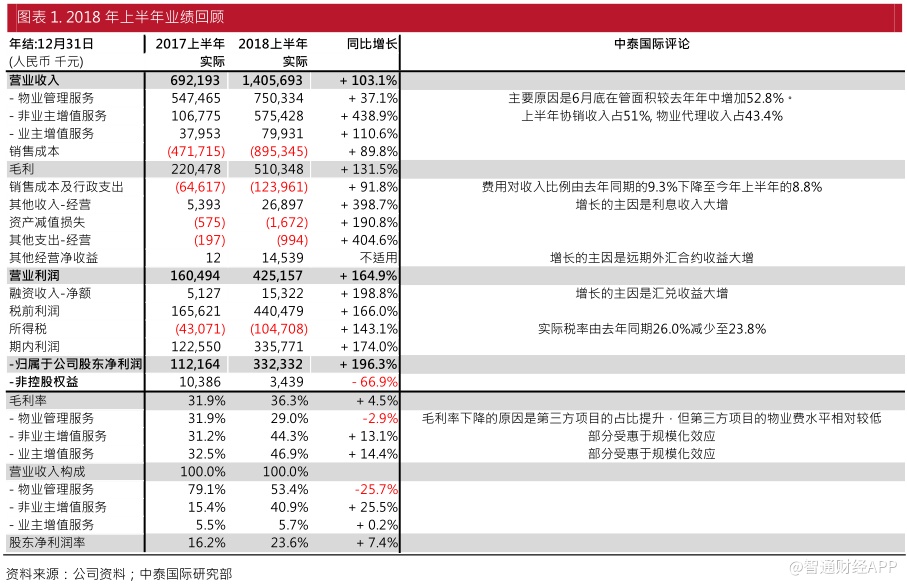

2018年上半年股东净利润同比上升196.2%

雅生活2018年上半年营业收入同比上升103.1%至14.06亿人民币。股东净利润同比上升196.2%至3.32亿人民币,相当于市场全年预测的港币6.77 亿之 49.0%。强劲增长的原因有:

1)高毛利的非业主增值服务(一手物业协销、代理)同比增 438.9%,受惠于一手物业市场畅旺,同时新战略股东(绿地)及新业务(物业代理)去年下半年才开始逐渐贡献业绩;

2)销售及行政成本占收入比例由去年同期的 9.3%下降至今年 8.8%;

3) 所得税率由去年同期 26.0%下降至今年的 23.8%,因个别子公司开始享受高科企业优惠税率。截止6月30日,公司持有41.71亿人民币的净现金。

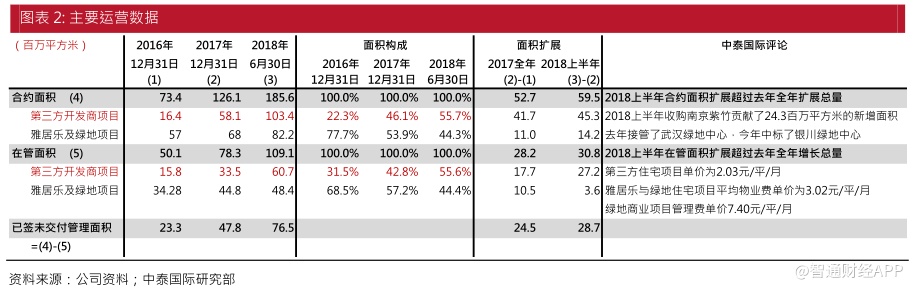

物业管理业务增长前景高度确定

公司获取第三方物业管理项目的能力强。截止6月30日, 公司合约面积达 1.86 亿平方米,较去年底增长 5950 万平方米,其中第三方项目贡献了4530万平方米的增长;第三方项目占总合约面积的比例由去年底的46.1%上升到今年中的55.7%。

兼并收购是第三方业务的重要扩张动力。上半年公司完成收购南京紫竹物业 51%股权,作价2.05亿人民币,获得2430万平的管理面积;近期公司又完成收购兰州城关物业51%股权,作价1.48亿人民币,获得2490万平的管理面积。管理层表示还有20亿左右人民币将用作收购。中泰国际保守估计,这20亿左右可买入近2亿平方米的管理面积,只要收购节奏合理,相信公司可以实现 2020 年 3 亿平方米在管面积的目标(6月底在管面积为 1.09 亿平方米)。

充分利用雅居乐资源,积极探索激活社区经济

在2018年8月8日的分析师会议上,公司高管表示将与雅居乐教育集团合作提供社区教育服务;提供社区食堂、社区快递等服务;将发挥雅居乐旅游地产的优势,发展长短租公寓;探索居家养老服务。中泰国际看好公司规模扩张阶段的社区经济价值。

估值吸引,建议逢低吸纳

据8月9日收市价与市场预测计算,公司19年市盈率为16.7倍,低于可比同业碧桂园服务(06098)的30倍和中海物业(02669)的18.5倍,建议投资者逢低买入。