本文节选自招银国际的研报《中国物业管理行业:崛起中的朝阳行业》,分析师为黄程宇、文干森。

行业现状

资本聚焦物业行业

2014年彩生活(01778)作为首家中资物业股上市后,市值一度超过母公司花样年,成为市场热点。由于基础物业管理业务拥有稳定的现金流,收入风险低,风险溢价小等特点,越来越多的物业公司开始进入资本市场。

港股市场方面,目前共有彩生活、中海物业(02669)、绿城服务(02869)、彩生活(03319)和碧桂园服务(06098),共5家规模型物业企业。中小物业企业则有中奥到家(01538)、祈福生活(03686)、浦江中国(01417)。国内资本市场方面,南都物业在今年2月登陆A股,而有62家企业上了新三板。我们相信在资本的推助下,物业行业的发展将会进一步提速。将出现更多大型开发商分拆旗下的物业企业的情况。

物业科技创新,效率提升

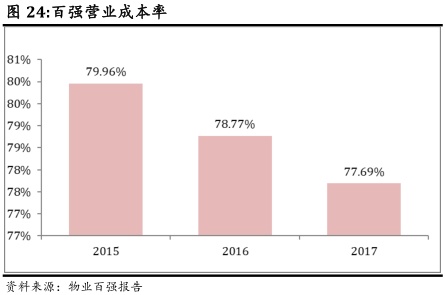

物业管理行业逐步由劳工密集,专注于传统的物业管理服务向集约化、自动化、智能化、互联化转变。各家大型物业企业已经初步建立智能化的物业管理系统,如停车缴费、门禁系统、物业缴费系统、手机APP等。面对不断攀升的人力成本,科技化、智能化的物业管理将是提高运营效率和节约成本的重要手段。同时,手机APP也是物业企业主要O2O平台。2017年百强企业实现智能化投入均值为716万元,较2016年提高49.8%,TOP10企业全部拥有自己的APP。人均管理面从2015年4539平提高至5913平,营业成本率也呈缓慢下降趋势。

整合加剧,收并购井喷,管理面积是目的

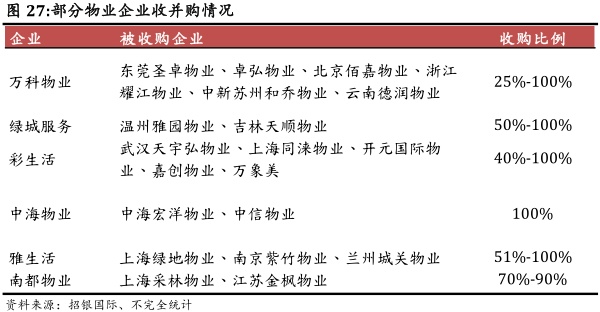

目前物业管理行业仍处于分散阶段,公司众多。小规模的物业管理公司主要通过价格优势获取项目,因此盈利水平低,非标准化的管理也使得业务拓展能力较差。而大型物业公司通过标准化的管理、优质的服务质量和品牌效应,加快扩大业务规模,盈利能力稳中有升。加上近年来物业公司进入资本市场,管理面积已经成为一项重要指标。在资本的推动下,大型物业公司纷纷加快对管理面积的拓展,收并购井喷,行业集中度不断上升,出现强者恒强,行业分化的趋势。

目前,规模型物业企业通过(1)地产母公司的支持,(2)第三方拓展,(3)收并购中小物业公司,实现管理面积的增加。

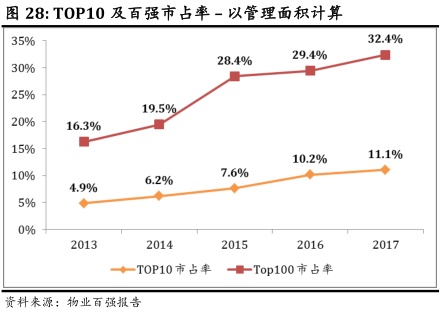

以管理面积计算,百强物业公司中TOP10的市占率由2013年底的4.9%逐步增加到2017年底的11.1%。而TOP100市占率由2013年底的16.3%逐步增加到2017年底的32.4%。

背靠大型开发商是优势

在日趋激烈的市场环境下,部分背靠大型开发商的物业公司将受益于母公司给予的项目支持,发展势头较中小型物业公司更好。同时,大型开发商主要在一二线城市进行开发,项目优质,服务价格较高,享有更好的区位布局。此外,依托母公司资源,物业企业开展增值服务的空间更大。2017年百强物业企业排名靠前的企业均有大型开发商作为依靠。

港股物业企业财务比较

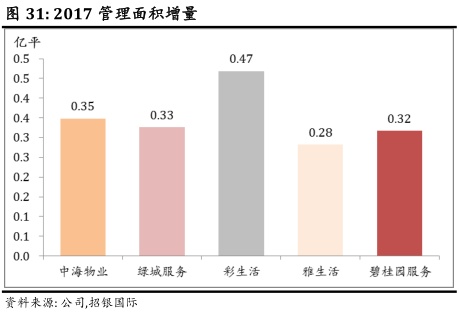

我们选取5家在港上市,具有一定规模的物业企业做比较。从管理面积上看,截至到2017年底,彩生活拥有最大的管理面积(4.04亿平方米),其次是绿城服务(1.38亿平方米)和中海物业(1.28亿平方米)。从面积净增量上看,彩生活略微高出,其他4家增量相当。

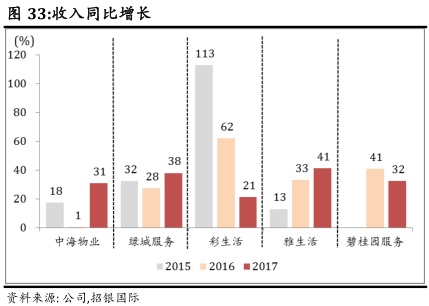

从收入角度上看,2017年绿城服务收入最高,达51.4亿。尽管彩生活拥有最多的管理面积,但由于平均服务单价偏低,收入是5家当中最低的。从收入增长上看,表现最好的是雅生活(41%),其次是绿城服务(38%)和碧桂园服务(32%)。

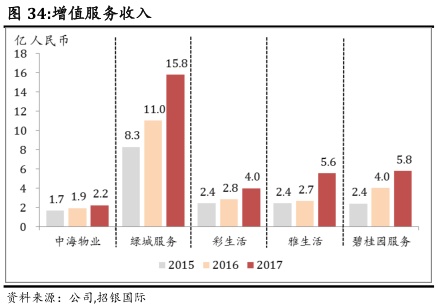

从收入构成上看,基础物业服务仍然是最大的来源,但增服务的比重总体呈上升趋势。其中彩生活、绿城服务在开展增值服务业务上较为领先,增值服务占收入比重均超过30%。而中海物业在开展增值服务板块方面相对落后于民营企业。

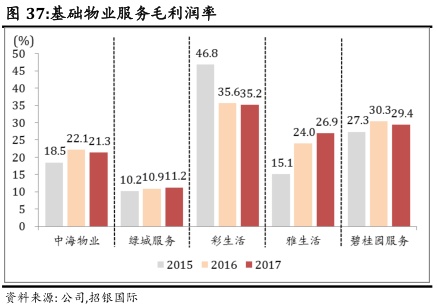

公司之间的毛利率差异较大,主要由于存量项目差异所致。酬金制项目利润率明显高于包干制项目;办公和商业物业项目高于住宅项目;新落成物业项目高于老旧物业项目;中高端高于低端物业。尽管绿城服务收入最高并且保持了较快增长,但由于存量项目的基础物业服务毛利率偏低,绿城服务的整体毛利率偏低。

多家物业公司已经发力增值服务。由于增值服务的商业模式不同,增值服务的毛利率相差较大。增值服务享有的高毛利率提高了企业开展增值业务的积极性,逐渐成为利润重要贡献来源。其中绿城服务的增值服务业务对毛利贡献超过50%。我们认为增值服务占利润的比重将会继续增加。

净利润方面,大型物业公司盈利增长近年来保持较稳健增长。我们认为在随着第三方项目拓展、收并购的加速,利润仍然能够保持较高增速。

总体而言,规模型物业企业盈利能力强,充足的管理面积使得公司拥有稳定可期的基础物业服务收入。由于在管项目结构差异,各公司的基础物业服务毛利率差异较大。由于存量业务基础物业服务增长低,增长的主要手段包括(1)通过收并购、新接项目以增加在管面积;(2)大力度开展增值服务。

增值服务方面,该板块的利润率明显高于基础物业服务,是未来利润增长主要动力。但由于增值服务开展时间普遍较短,我们认为短期存在一定波动。此外,各公司增值业务的模式各不相同,利润率水平存在较大差异,横向比较的意义并不大。我们认为更应该关注增长和商业模式。

在行业集中度上升的背景下,大型企业背靠母公司将获取更多的优质资源,基础物业服务增长可期,而增值服务的开展也将拥有更多资源,具有更好的爆发能力。

投资建议

我们给予中国物业行业"优于大市"的评级,并预期规模型企业将继续保持高速增长。同时,我们也看到在市场避险情绪高涨状态下,由于物业行业的抗周期性以及基本面的持续向好,物业板块成为资金流入的标的。

我们认为目前上市的物业企业中,首选背靠大开发商的规模型物业企业。估值水平持续提高,我们认为目前股价已经反映了市场对行业高增长的预期,目前主要的投资风险来自业绩的兑现,我们也看到上市物业企业纷纷加快收并购的步伐。我们继续看好增速高、估值相对较低、基数低空间大的公司,首选雅生活(03319)。

(编辑:王梦艳)