智通财经APP获悉,美银美林发表研究报告,称新华保险(01336)上半年业绩胜预期,新业务价值(VNB)表现及纯利增长皆高于该行预期,该行预计上半年VNB同比收缩21%,大幅高于实际跌幅8.9%,主要由于利润率提升,也显示过去三年新华于经纪渠道及产品策略转型成功。市场期望较低也令新华估值跑输同业,该行预计新增长动力可持续至明年。

该行略上修新华保险今年VNB增长预测至4.4%,意味着下半年增长23%,并提升新华保险评级,从“跑输大市”升至“买入”;以今明两年预测内涵价值均值作基础,目标价从39.76元上调至46.16元。

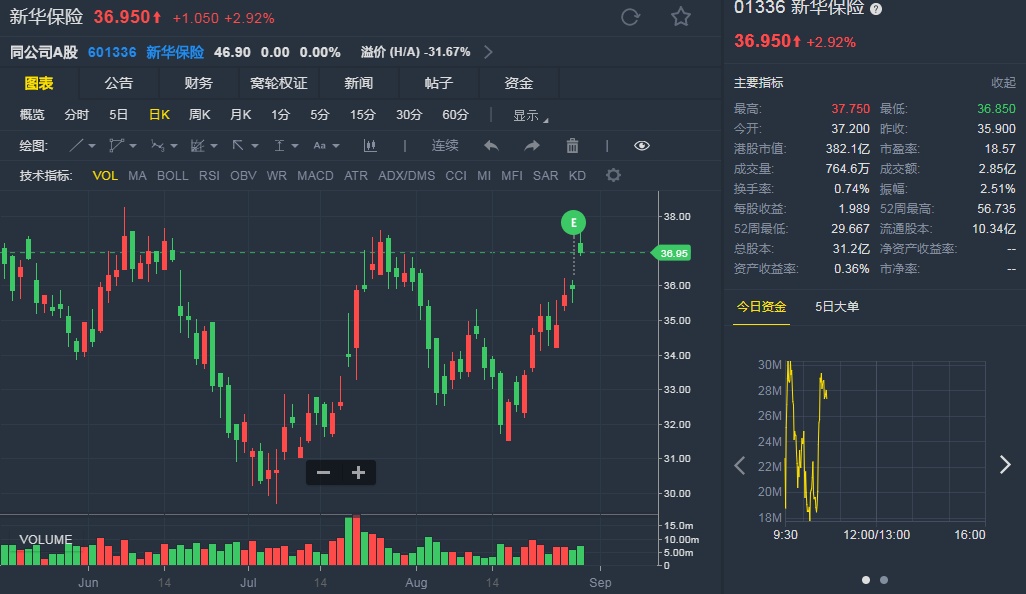

截至8月29日10:40,新华保险涨2.92%,报36.95港元。

行情来源:老虎证券

行情来源:老虎证券