本文来源于雪球网,发布者为雪球号@流水白菜,文中观点不代表智通财经观点。

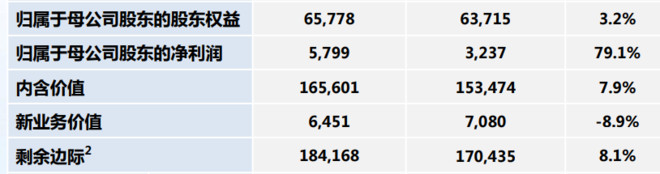

新华18年上半年利润大增79%,但我认为,新业务价值增长,内含价值增长,剩余边际价值增长,更值得我们关注。因为这几项指标,都显示新华保险有望长期保持业绩持续向上增长的趋势。

一、新业务价值虽负尤荣

一季度,新华各项新业务指标腰斩式负增长,让投资者疑神疑鬼,冷汗连连,不知道企业到底肿么了。但二季度公司保险市场回暖,加上公司战略正确,执行力到位,使得新业务价值绝地反击。上半年,新业务价值仅仅负增长-8.9%,虽逊于平安,但大幅好于主要竞争险企。

新业务价值超出预期的原因有两个:

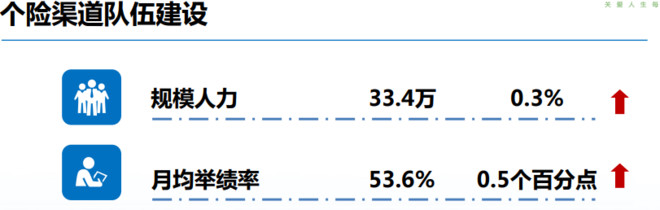

第一,个险代理人好于预期

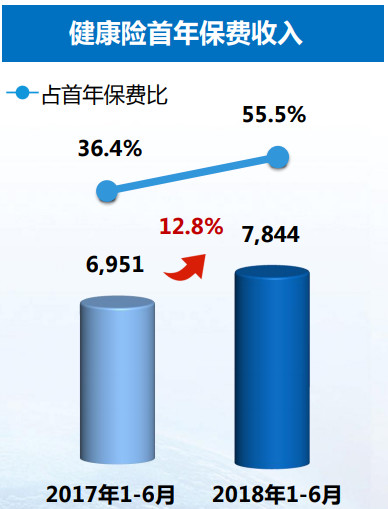

第二,健康险持续发展

健康险占比高,使得保单利润率达到百分50。

个人预期,全年新华保险新业务价值有望转正

二、内含价值增长符合预期

上半年保费动荡,股市动荡,加回分红有9个点左右的内含价值增长。

所以未来3-5年,新华保险内含价值保持15以上的增长没有问题

此外,剩余边际增长8.1%,为未来利润持续快速增长打下极好的基础

(上半年会计变更,增加稅前利潤合計人民幣1。47亿元。)

三、新华保险显著大幅低估

作为一家健康险占比高的公司,本应该获得较高的市场估值。因为对于高杠杆企业,高价值的传统险健康险占比高,意味着公司的经营风险极小。(友邦的估值达到2EV,一个主要原因就是保单利润率高,风险小)

同时我多次谈到的一点,新华保险的内在价值高增长预期(未来连续3-5年大概率保持15以上内含价值增速),合理的估值应该在1.5EV以上。但目前不要H股的估值低到令人发指,即便A股也跌破1EV。

如果我们的逻辑对,如果我们对新华保险的发展判断是对的,那么,估值回到正常期间,就是是时间的问题了

免责声明:智通财经网转发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:文文)