本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。![]()

公司简介:

万励达国际有限公司于香港向位于香港、台湾及中国而货物目的地涵盖美国、欧洲及其他地区的客户提供物流服务。公司透过四间主要营运附属公司(即亨达、东禅、富友及富城)经营业务。

万励达的服务主要包提供货运代理及相关物流服务及提供仓储及相关增值服务(包括标签服务及封装服务)。

发行概况:

股份代码:08482

招股时间:2018-08-24~2018-08-29 12:00

中签公布尔日:2018-09-04

上市日:2018-09-05

每手股数:10,000股

入场费:3535.27元

计息日:6天

市值:2.52亿

市盈率:24.39倍

发售价:0.25~0.35港元

发售股份数目:25,200万股(另有15%发售量调整权)

香港发售股份数目:2520万股

国际发售股份数目:22,680万股

点评:

综合评分6.6分(综合评分为各项算术平均值)

1、市值2.52亿,创业板,市值偏小,同时又是香港本地股;8.5分

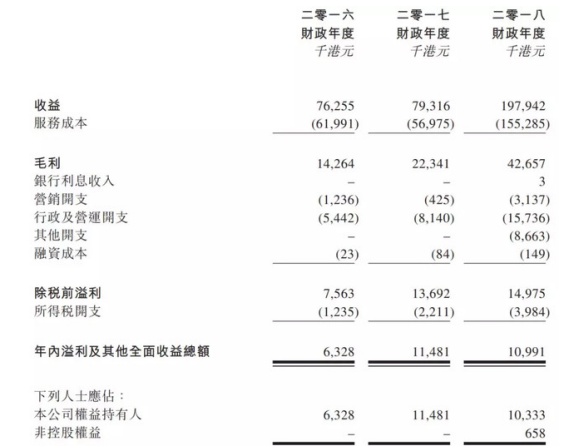

2、发行市盈率24.39倍,2018年有830万上市开支,实际市盈率为13.27倍,高于二级市场货运物流行业9倍左右的平均PE;5.5分![]()

3、万励达上市保荐人为华邦融资,历史保荐项目极少,不具备参考性;5.5分

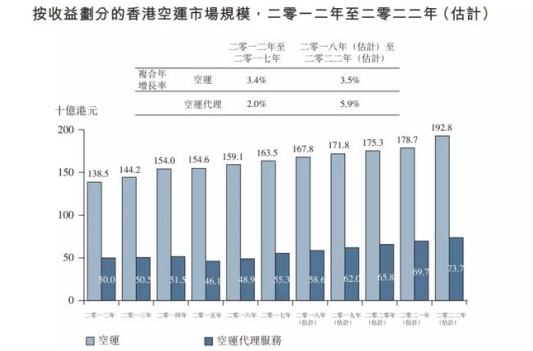

4、受益于大陆经济的崛起,香港成为国际贸易及航运中心。全球电子商务活动的消费力强劲,预计空运代理市场将会在其支撑下复苏,并于2022年末前收益达737亿港元,复合年增长率为5.9%。万励达主要将亚洲的货物运送到欧美地区,这也是全球贸易的主要方向,如果不发生严重贸易战的话,对公司的影响不太大;7.5分![]()

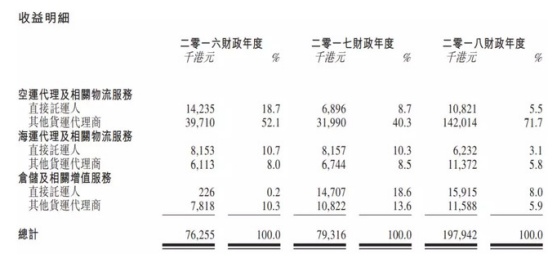

5、万励达主要提供货运代理及仓储服务,公司于2017年3月31日收购了空运代理及相关物流服务商东禅物流有限公司,使得公司来自于空运货代部分的收入暴增。但是这部分资产的盈利水平低于公司平均水平,导致公司整体毛利率下滑;6.5分![]()

6、最近三年,来自于前五大客户的收入占总收入的比重分别为81.9%、71.5%及64.3%,比例在迅速下降,但是仍然偏高。于2018财政年度,万励达已与五大客户维持平均约四年的业务关系,而于同期公司与最大客户则维持超过三年的业务关系。公司与大客户的关系比较稳定;7分![]()

7、本次募集资金提升软硬件及服务水平,同时拟讲募集资金的36.9%用于吸引及挽留人才,并没有资金用于市场营销及推广,无法判断对公司未来收入的影响程度,管理层似乎对目前的局面比较满足;6分

总结:

1、基本面一般,没什么亮点,估值也不具备优势;

2、本次发售比例为总股本的30%,高于正常25%的比例,甚至还有15%的发售量调整权,这是想狠捞一把的意思?

3、上市前有2名股东以2.9倍PE低价入股,合计持有5.3%,且上市后没有禁售期,这真是要命。![]()

到处都是陷阱,创业板还能不能愉快地玩耍了?