奇葩年年有,今年特别多。

就在智通财经APP全身心投入业绩会场时,赴港递表的公司又多了10余家,其中,最惹人争议的莫过于生物医药公司迈博药业。要知道,这家是如同此前向港交所递表申请上市的新三板明星企业——君实生物一样,常年靠融资、政府补贴过活,既无利润,也没收入。

更让人感觉奇葩的是,迈博药业在自己的财务数据报表中,居然直接摘掉了“营收”这个一级科目,转而用其他收入、开支等将其掩盖……,能想出这波神操作,的确得给他们CFO以及管理层“点赞”,毕竟人家君实生物好歹在营收这一栏用了“横杠”作以表示。能做出此举,难道迈博药业真心觉得港股的投资者都是傻子么?

若真是单纯为显得报表好看而刻意秀“财技”,恐怕迈博药业在上市的第一步就开了个烂头。

亏的都不敢写营收?

既然刻意不写营收,那智通财经APP偏要当回“杠精”。

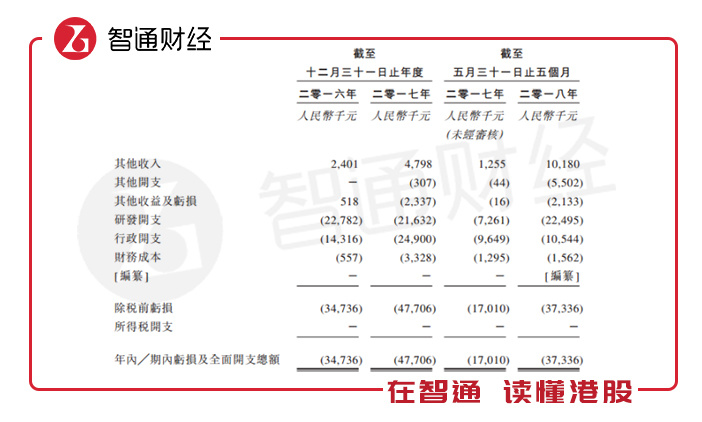

招股书显示,截至2016年12月31日和2017年12月31日,迈博药业分别实现其他收入240万元人民币(单位下同)和480万元;2016年和2017年净利润分别亏损3474万元和亏损4770万元,截至2018年5月31日前五个月公司实现其他收入1018万元,净利润亏损3734万元。

亏损的确很严重,而至于其引以为傲的“其他收入”所产生的1018万元,也不过是政府补贴,和关联方的关照罢了。

一家长期亏损的公司,拿什么做活口?说到这,就不得不提及融资。

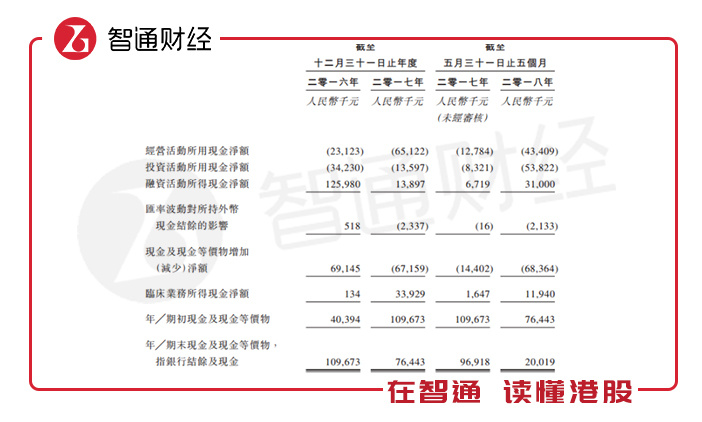

翻看迈博药业的招股书不难发现,该公司经营活动现金流为负数,投资活动现金流也为负数,而融资活动现金流却正向发展,不过也在呈现逐渐“吃紧”的状态。自身账上的现金由2016年末的1.09亿元减少至2017年末的7644万元,再到2018年6月末只有2271万元。公司账上现金快速的减少,到今年只有2271万元。

亏损不说,连融资到的钱都快烧光,若长期下去,显然是经不住时间考验的。所以,在《上市新规》的诱惑下,来港股找钱便成了刻不容缓的事情。毕竟,活下去成是最重要的。

单抗药赛道异常拥挤

当然,就算“找钱”的目的异常明确,但若没有几项拿的出手的项目,恐怕港交所也不会欣然同意,中金也不会贸然独家保荐。

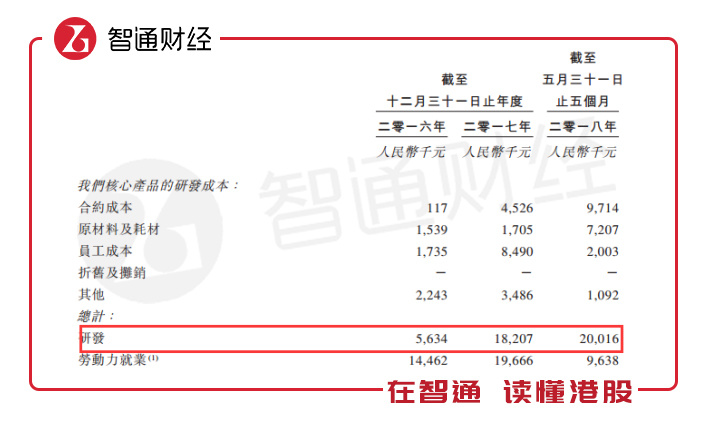

智通财经APP观察到,迈博药业的亏损主要是因为研发投入的扩大,2016年和2017年公司分别支出研发费用2278万元和2163万元,进入2018年公司的研发投入进一步加快,前五个月支出研发费用达2250万元,公司2018年前五个月的研发投入已经超过2016年和2017年的总研发支出。

加码研发的同时,迈博药业也积累了9个单抗药物,其中3个为处于临床3期的核心产品:CMAB007(奥马珠单抗)、CMAB009(西妥昔单抗)和CMAB008(英夫利昔单抗)。此外,另外两种候选药物CMAB809(曲妥珠单抗)和CMAB819(纳武单抗)已获批准进行临床试验。

CMAB007(奥马珠单抗),该产品为一种重组人源化抗IgE单克隆抗体,用于治疗经过中/高剂量ICS加LABA治疗之后仍然得不到充分控制的哮喘病人的全新的候选药物。CMAB009(西妥昔单抗)为一种重组抗EGFR嵌合单克隆抗体,是基于西妥昔单抗的全新候选药物,与FOLFIRI联合用于转移性结直肠癌(“mCRC”)的一线治疗。CMAB008(英夫利昔单抗) 为一种重组anti-TNF-alpha嵌合单克隆抗体,是基于英夫利昔单抗的治疗中重度活动期类风湿性关节炎的全新候选药物,根据弗若斯特沙利文的资料,可能是中国同类最佳的嵌合抗-TNF-alpha抗体之一。

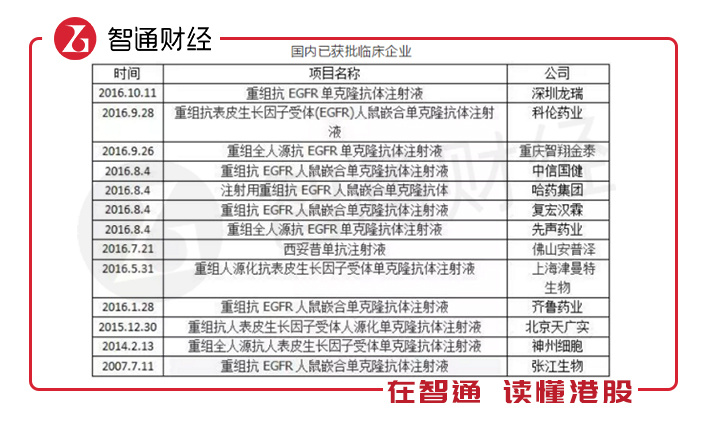

智通财经APP重点说说西妥昔单抗,该药物是Imclone公司与BMS联合开发,2003年12月首次在瑞士上市,为第一个上市的靶向单克隆抗体。随后,默克公司获得西妥昔单抗在北美以外的销售权,2006年登陆中国。经过两年的发展,在2008年,礼来出资65亿美元收购了imclone。

市场数据显示,2005年,西妥昔单抗的全球销售额过20亿美元,不过2015年,其在国内样本医院显示不到一千万,所以很难断定其究竟是一个重磅产品,还是一个“小角色”。但有一点可以肯定的是,虽然该药物的在华专利去年才过专利期,但国内的药企早就在2007年布局了该领域,比如张江生物、复星医药(02196)的子公司复宏汉霖等,而截至目前已超过13家获得了临床批件。因此,竞争非常激烈。

至于其他几个单抗在研产品,国内竞争情况大同小异。

纵然面临较的竞争压力,但迈博药业还是开始搭建了自己的销售及营销团队,以便为在研产品的商业化作准备。甚至满怀信心地认为“能把握中国巨大的市场机遇,包括中国近期的医疗监管改革(包括新医保措施)带来的机遇。”可单纯从我国医药发展历史来看,改革带来的机会似乎越来越少,并且多半都被成熟的资本或集团给“侵占”了。

终上所述,迈博药业的想法固然是好,可要想在当前风声愈紧的港股“捞一笔大的”,恐怕不太容易。(田宇轩/文)