本文来源中泰国际研报,作者施佳丽。

政策性调控导致民办教育板块外延扩张投资逻辑遭质疑

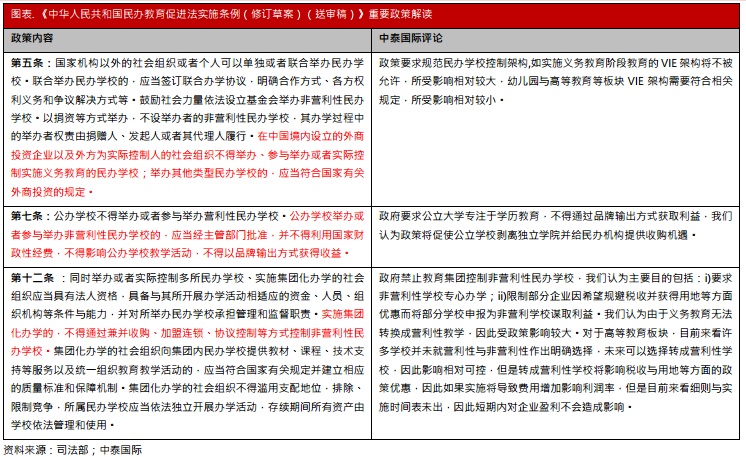

中国司法部8月10日公布的《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》中表明,实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理和监督职责。实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。由于学校经营到一定阶段后学生人数难以大幅增长,因此收并购是教育股重要扩张方式,本次送审稿导致市场产生恐慌,教育股于8月13日集体暴跌。

政策对高教板块影响相对较小

香港上市教育股主要以K12与民办高教板块为主,由于中小学阶段义务教育无法转营利性,因此我们认为本次送审稿对K12板块未来的收并购方面影响较大。对于高教企业而言,目前国内民办高校分为“要求合理回报”与“不要求合理回报”,许多学校尚未在营利性与非营利性作出明确选择,因此就算现在是“不要求合理回报”的学校未来也可经审批转成营利性学校。营利性高校在税收、用地等方面政策优惠较少,而且转营利性要补缴土地出让金,因此如果真正实施将导致费用增加利润率降低,但并非像市场担忧的会禁止收购,因此影响相对较小,而且政策细则及实施时间未出,因此短期不会对企业盈利造成影响。

除此以外,这次公布的政策还写明,公立学校不得以品牌输出方式获得收益,因此将加速公立大学剥离独立学院。独立学院是由普通本科高校(申请者)与社会力量(合作者,包括企业、事业单位,社会团体或个人和其他有合作能力的机构)合作举办的进行本科层次教育的高等教育机构。很多大学设立独立学院的初衷是为了利用公立大学的品牌、师资、管理等无形资产,引入民间资本,解决政府教育投入不足的问题,但是部分质量较低的独立学院也对公立大学品牌产生影响。我们认为这次送审稿如获批将加速公立大学剥离独立学院,中期看会给民办机构带来新的并购机遇。

长期看政策目的是引导民办教育行业良性发展

我们认为政府加强对民办教育行业管控是必然趋势,目的是引导行业良性发展。禁止教育集团收购非营利学校的真正目的是希望非营利性学校能真正将资源全部用于教学,避免部分企业为规避税收并获得土地等方面优惠将旗下学校申报为非营利性学校谋取利益,禁止公立学校以品牌输出方式获取利益也是为了保证公立大学教学质量,从实际情况看,国内公立学校体制并不完善,民办学校是公立学校的有效补充,因此政府不会过分限制社会资本办学,就算本次送审稿完全通过,政府的真正目的是引导行业长期良性发展。

(编辑:刘瑞)