本文来自国盛教育,作者为分析师鞠兴海、邵璟璐、赵雅楠。

写在前面

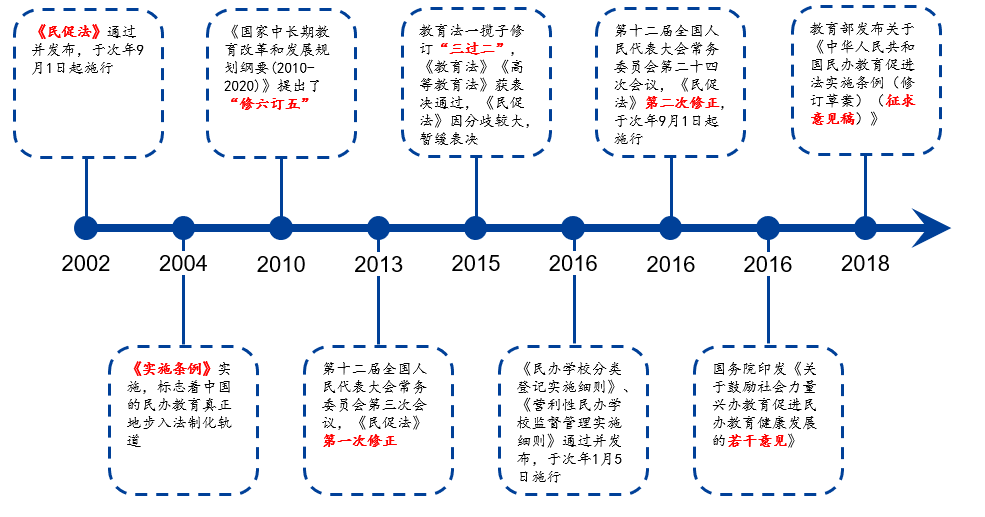

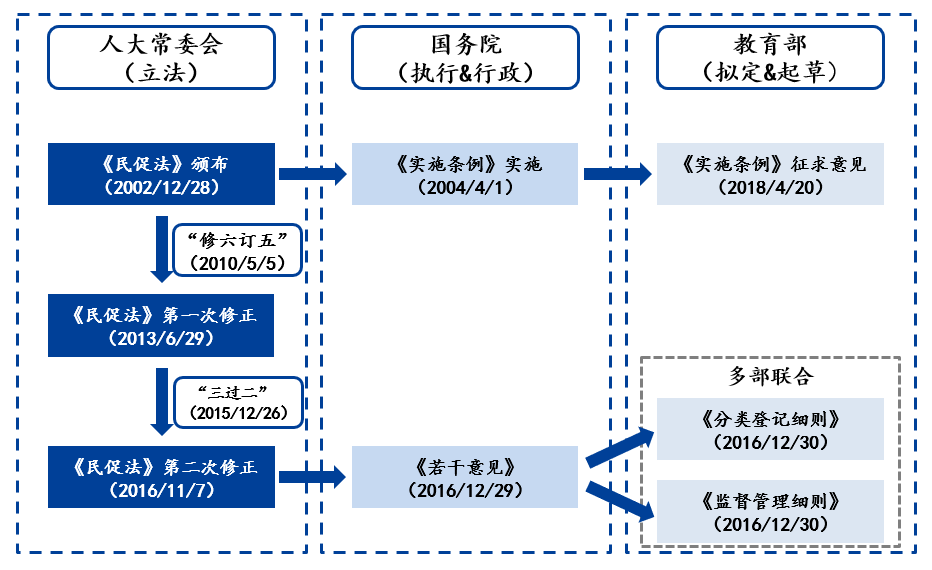

2018年8月10日,司法部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》(以下简称“送审稿”),并向社会公开征求意见,这是新民促法正式立法前的必要步骤。本次送审稿是继2018年4月20日教育部发布关于《民促法实施条例(修订草案)(征求意见稿)》的 修订版本。从2002年12月首部《民促法》颁布,到2016年11月《民促法》第二次修订稿在人大常委会上通过,再到2016年12月国务院联合教育印发三大配套文件《若干意见》、《分类登记实施细则》及《监督管理实施细则》正式落地,已走过10多年探索历程。

本次《送审稿》虽变动细微,但意义极大!送审稿共有6处变化,其中值得重点关注的变化有两点:(1)“公办学校不得举办或者参与举办营利性民办学校。公办学校举办或者参与举办非营利性民办学校的,应当经主管部门批准,并不得利用国家财政性经费,不得影响公办学校教学活动,不得以品牌输出方式获得收益”。(2)增加了“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。

图:民促法修订历程

资料来源:国务院、教育部等官网,国盛证券研究所整理绘制

精髓解读

我们认为《送审稿》的核心主旨为:明晰路径!通过新增条例,强化并加速营利性和非营利性的分类管理,明确可实现营利的方式及资本化路径,并对现存的“灰色地带”的操作手法加以禁止。营利性学校也可根据各地方在税收、用地、收费上享受相关优惠,由地方政策的灵活和开放度决定。相应极为重要但尚待明确的两点为:过渡期安排、新老划断的处理。

我们认为对各细分赛道影响如下:

1. 高等教育:前景更为光明,路径略变曲折。盈利及资本化方面:高等教育可自由选择分类,本次变化无实质负面影响。发展方面:并购是目前民办高教公司主要的扩张方式,未来潜在标的在被收购之前明确营利性属性即无政策障碍。而本次送审稿重要的影响是将加快“独立学院”从母体学校脱离转设,从而提供了更多潜在的本科学历并购标的。因此中长期看,独立学院收购标的会增加、在收购价的谈判上更自如。流程上目前收购独立学院一般采用先收购再转设的路径,未来可能先行转设且明确营利性属性。不再受以往的“分手费”定价桎梏的限制。而现有上市公司为体内的独立学院缴纳的合作办学费用亦有望伴随细则政策得以优化解决。考虑到独立学院转设有土地和校舍等硬性要求,需要增加投入,对资金需求较强,考验公司的融资渠道和获取较低融资成本的能力。短期看,转设后学校获取生源数量上和人数增长的速度上考验收购公司的运营和整合能力。

2. 培训及在线教育:规范经营,整体利好。对在线教育的办学牌照更加明确,规范学历学校的在线教育经营,职业培训在线平台牌照要求从“双证”减为“一证+备案”。与修订案相比,(1)增加“对于有在线教育环节的学历教育学校也需要获取办学许可和互联网经营许可”;(2)对于职业培训的在线教育平台,将互联网技术服务提供商也纳入,只需取得“互联网经营许可”+地方教育部等相关部门备案(原稿中要求互联网经营许可+办学许可证)。 其中,对于需求较为刚性的K12课外培训,我们认为:K12课外培训本身以营利性为主,本次送审稿对此无任何负面影响。而在大的明晰分类的背景下,只要证照符合并经营规范,K12课外资本化、投资并购及连锁复制均将得到支持。

3. K12学历教育:不确定性增加,需细则明朗。K12学历教育的核心问题在于“义务教育阶段不能选择营利属性”,此规定将直接影响K12集团内部利润转出、相关投资并购、以及资本化上市,上述不确定性将需后续相关政策、以及过渡期、新老划断等细则尚可明晰。

条款分析

重大变化一:不得兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校,义务教育收购进程恐受阻,高等教育加速过渡为营利性

原:第十二条同时举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理、监督职责和相应法律责任。

现:第十二条同时举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理和监督职责。实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

解读:与修订案相比,增加了“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”,非营利性学校须先转为营利性,才能继续后期收购进程。具体来看,对各赛道的影响如下:

(1)高等教育:民办高校可自主选择营利性和非营利性,因此在顺序上,须先转为营利性再加入收购进程,对高等教育的收购进程影响不大,同时可加速分类管理的实施推进。

(2)K12学历教育:在此前修订案中已明确义务教育阶段学校不能有营利性学校,此规定将直接影响K12集团内部利润转出、相关投资并购、以及资本化上市,上述不确定性将需后续相关政策、以及过渡期、新老划断等细则尚可明晰。

(3)VIE结构:未来通过VIE架构控制非营利性学校的方式是否能适用、是否新老划断等操作细节尚未明确。

重大变化二:民办不得以品牌输出获得收益,是敦促独立学院转设的强心剂

原:第七条公办学校不得举办或者参与举办营利性民办学校。公办学校参与举办非营利性民办学校的,应当经主管部门批准,并不得利用国家财政性经费,不得使用在职教师,不得影响公办学校教学活动和教育质量。

现:第七条公办学校不得举办或者参与举办营利性民办学校。公办学校举办或者参与举办非营利性民办学校的,应当经主管部门批准,并不得利用国家财政性经费,不得影响公办学校教学活动,不得以品牌输出方式获得收益。

解读:与修订案相比,增加了“不得以品牌输出方式获取收益”,具体来看,以往独立学院会向母体学校缴纳一笔管理费(通常是学费的15%-30%不等)。在该细则下,独立学院管理费将不再收取,加速独立学院脱离母体学校。对于高教公司收购影响:(1)中长期看,独立学院收购标的会增加。流程上目前收购独立学院一般采用先收购再转设的路径,未来可能先行转设且明确营利性属性;(2)上市公司在收购价的谈判上更自如,不再受以往的“分手费”定价桎梏的限制。而现有上市公司为体内的独立学院缴纳的合作办学费用亦有望伴随细则政策得以优化解决。

细微变化一:明确举办者获取合理报酬的权利

原:第十条举办者依法制定学校章程,负责推选民办学校首届理事会、董事会或者其他形式决策机构的组成人员。举办者依据学校章程规定的权限与程序参加或者委派代表参加学校理事会、董事会或者其他形式决策机构,参与学校的办学和管理活动。

现:第十条举办者可以依据法律法规和学校章程规定的程序和要求参加或者委派代表参加理事会、董事会或者其他形式决策机构,并依据学校章程规定的权限行使相应的决策权、管理权。举办者依据前款规定参与学校的办学和管理的,可以按照学校章程的规定获取薪酬。

解读:与修订案相比,增加了“举办者依据前款规定参与学校的办学和管理的,可以按照学校章程的规定获取薪酬”,明确了举办者获取合理报酬的权利。

细微变化二:规范在线学历教育

原:第十五条 利用互联网技术在线实施民办教育培训的文化教育活动,以及职业资格培训或者职业技能培训活动的,应当取得相应的互联网经营许可,并向机构住所地的省级人民政府教育行政部门、人力资源社会保障部门申请办学许可。

现:第十六条利用互联网技术在线实施学历教育的民办学校,应当取得同级同类学历教育的办学许可和互联网经营许可。

利用互联网技术在线实施培训教育活动、实施职业资格培训或者职业技能培训活动的机构,或者为在线实施前述活动提供服务的互联网技术服务平台,应当取得相应的互联网经营许可,并向机构住所地的省级人民政府教育行政部门、人力资源社会保障部门备案,并不得实施需要取得办学许可的教育教学活动。实施培训教育活动的互联网技术平台,应当对申请进入平台的机构或者个人的主体身份信息进行审核和登记。

解读:对在线教育的办学设置条件更加明确,严把学历学校的在线教育服务,放宽对职业培训在线教育平台的认证。与修订案相比,(1)增加“对于有在线教育环节的学历教育学校也需要获取办学许可和互联网经营许可”;(2)对于职业培训的在线教育平台,将互联网技术服务提供商也纳入,只需取得“互联网经营许可”+地方教育部等相关部门备案(原稿中要求互联网经营许可+办学许可证)。

细微变化三:地方政府可对公办参与的幼儿园/义务教育学校设定收费上限

原:第四十条民办学校应当建立办学成本核算制度,基于办学成本和市场需求等因素,遵循公平、合法和诚实信用原则,考虑经济效益与社会效益,合理确定收费项目和标准。

现:第四十二条 民办学校应当建立办学成本核算制度,基于办学成本和市场需求等因素,遵循公平、合法和诚实信用原则,考虑经济效益与社会效益,合理确定收费项目和标准。对公办学校参与举办、使用国有资产或者接受政府生均经费补助的民办幼儿园、义务教育学校,地方人民政府可以对其收费制定最高限价。

解读:(1)义务教育阶段均为非营利性学校,无营利性;(2)根据第七条,公办不得举办或者参与举办营利性学校;结合以上两条,此举核心是对有公办学校参与举办的非营利性的民办幼儿园和义务教育学校的收费定价进行规范,非营利性享受政府补助的同时,须接受政府相关部门的监管,走公益发展道路,不得过度追求营利性。

细微变化四:新增签订协议监管机制,规范VIE架构下的资金运作

原:第四十三条 非营利性民办学校应当建立利益关联方交易的信息披露制度。理事会、董事会或者其他形式决策机构审议与利益关联方交易事项时,与该交易有利益关系的决策机构成员应当回避表决,也不得代理其他成员行使表决权。

现:第四十五条 民办学校与利益关联方发生交易的,应当遵循公开、公平、公允的原则,不得损害国家利益、学校利益和师生权益。

民办学校应当建立利益关联方交易的信息披露制度。教育行政部门、人力资源社会保障部门应当加强对非营利性民办学校与利益关联方签订协议的监管,对涉及重大利益或者长期、反复执行的协议,应当对其必要性、合法性、合规性进行审查审计。

解读:保留了上版征求意见稿中对关联交易的许可,即VIE架构下WFOE公司和境内学校的关联交易交易,进一步细化信息披露制度。具体提出加强对非营利性民办学校与利益关联方签订协议的监管,尤其强调对于长期、反复执行的协议的严肃监管和审计,旨在避免资金在办学主体和上市主体中的随意转移。

投资策略:我们依然看好教育产业长期发展前景,目前最看好的赛道是K12课外培训、高等教育、在线教育。核心推荐标的:希望教育(国内民办高教集团龙头)、科斯伍德(旗下拥有成长性高、质地优的K12课外培训公司“龙门教育”)。

风险提示:部分地方实施意见尚未落地,存不确定性;此次送审稿尚在社会征求意见阶段,最终稿未定;新老划断、过渡期安排等细节尚未明确。