2017年,香港市场掀起了教育企业上市热潮,在标的的扩充之下,板块估值逐渐修复,大部分在去年上市的教育股都走出了翻倍行情,让投资者对教育股有了更多的期待。

而今,又有一支教育股即将上市,据智通财经APP获悉,香港本地教育企业——精英汇集团控股有限公司通过了港交所的主板上市聆讯,6月30日已开始招股,而独家保荐人由申请材料中的VMS鼎珮改为了编篡,即公司目前还未确定独家保荐人。

家庭式股权架构

虽然上市在即,但精英汇已为这一刻努力多年。早在1989年,梁贺琪女士便与姐夫伍经衡先生在香港元朗创立了津理语文商科学校,向中学生提供私立辅助教育服务,该业务至今也有近30年历史了。

私立教育服务落地不久,1990年时,二者又在元朗成立日校,并由陈子瑛担任学校校长。至此,两大业务架构搭建完毕,开始了艰辛的扩张之路,截止今年6月20日,精英汇已经营18家教学中心,共有128间课室。

而此次的上市,便是对精英汇多年来发展的认可,梁贺琪将成为最大获益者。上市之前,精英汇由遵理企业全资控股,梁贺琪持有遵理企业60%股份间接控股精英汇,其丈夫谈先生持股26%,夫妻合计持股86%。梁贺琪的姐姐梁贺欣持股4%,姐夫持股4%,外甥李先生持股3%,形成一致行动人。当年的日立校长陈先生持股3%。该股权架构稳定简洁,利于公司长期发展。

图:精英汇股权架构

双高市占率

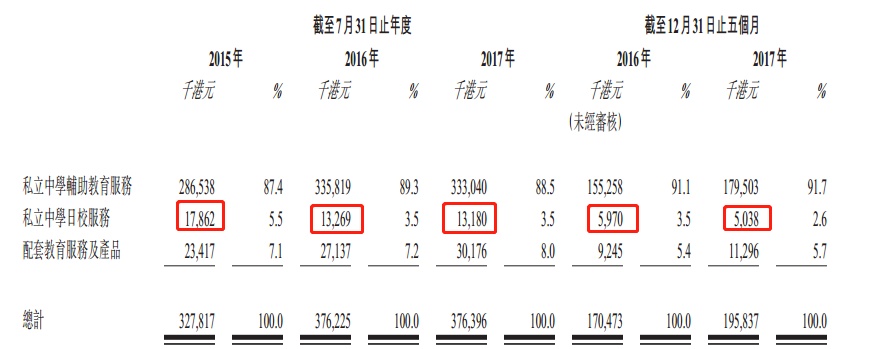

经过多年打拼,精英汇已是香港私立中学辅助教育服务的领先供应商,主要经营私立中学辅助教育服务、私立中学日校服务、配套教育服务及产品三大类业务。以2017年收入计,辅助教育服务占公司总收入的88.48%,日校服务收入占比为3.5%,配套教育服务为8.02%,辅助教育是收入来源的重要部分。

图:精英汇2017年三大业务收入占比

辅助教育服务与内地的培训班相似,分为常规课程、暑假课程及精读班,主要涉及香港初中、高中的文凭科目。而私立中学日校是为中五、中六复读的学生提供的,配套教育服务及产品则包括小学辅助教育、外语课程、兴趣班、模拟考试等。

据欧睿数据显示,截止2017年2月,精英汇在香港私立中学辅助教育服务供应商中排名第一,市占率为20.3%(按颗室座位容量规模计算),远超第二营运商13.7%的市场份额;且在十大私立中学日校运营商中排名第一(按修读学生数目计算),市占率为12.1%,排名第二的运营商市场份额为7.5%。

日校服务收入萎缩

虽然精英汇在日立学校运营商中排名第一,但这也不能掩饰该业务的衰败。2015-2017财年中,辅助教育业务收入稳中有增,配套教育服务及产品收入逐年增长,但日立中学的收入却逐年下滑,从2015年的1786.2万元下降至2017年的1318万元,且2017年截止12月31日止五个月收入同比再次下降。

图:精英汇各业务收入占比情况

这是因为复读的学生逐渐减少,2015年为670人,2017年下降至484人,截止2017年12月31日止五个月更是下滑至358人。复读学生人数的减少,直接导致了日校服务收入的逐年下滑。

而配套教育服务及产品收入的逐年增长,是因为精英汇提供了多种配套服务及产品,吸引了更多学生,2015-2017财年,修读/注册人次由2.94万上升至3.73万,带动收入持续增长。

生源下降是业绩威胁?

日校服务收入虽逐年下滑,但由于所占比例较小,并未对公司业绩造成过大影响。2015-2017年,精英汇收入整体稳定,2017财年收入较2016年持平是因为该年的辅助教育服务收入略微下滑。在精英汇收入整体稳定的情况下,公司通过控制成本(主要为减少雇佣合约受聘的顶级名师减少员工成本)实现了利润的逐年增长。

图:近三年业绩情况

而辅助教育服务收入的下滑,主要是因为辅助教育服务的修读人数下滑,而公司通过提升平均课程学费维持收入的整体稳定。该业务与日校服务均涉及到生源下滑,这是由于香港出生率下降、人口老龄化的人口结构变动。

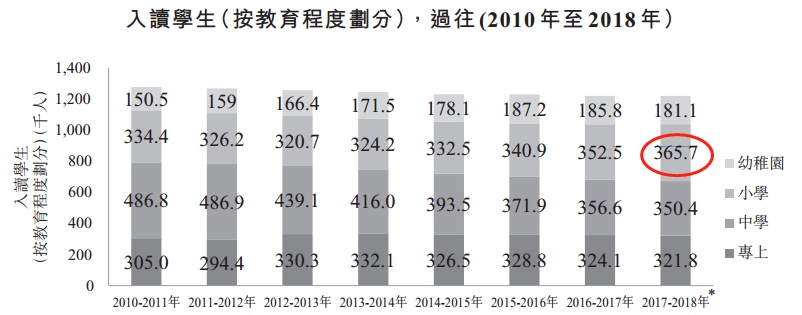

这在中学生入读人数上有所体现,2010-2017年,中学生入读人数从48.68万下降至35.66万。但据欧睿数据显示,生源下滑或许在2018/2019年有所改观,小学人数预计较2016-2017年增加约1.3万,或对精英汇今年业绩有一定支撑。

图:2010至2018年入学学生按教育程度统计数据

除了生源下滑风险外,精英汇对五大名师极为依赖。2017财年(截止7月31日)来自五大名师提供的课程及产品收入占总收入的61%,若五大名师有所流失或被挖走,都会对该公司业绩有所影响。

滑铁卢?

看完公司经营情况,那精英汇是否值得打新?这就需要预计公司估值。

据智通财经APP了解,精英汇预计发行1.25亿股,每股发行价0.9港元-1.1港元,每手4000股,预计7月13日上市。

若以0.9-1.1港元为招股价,那么公司募集资金为1.125亿港元-1.375亿港元,市值约4.5-5.5亿港元,以2017财年数据计算,PE为13-16倍,低于目前教育股平均水平。由于该公司负债高于行业平均水平,PB为6.6-8倍,高于平均水平,但与今年上市的两支教育股目前的PB相比,精英汇的也并不算高;ROE为40%,远高于行业水平。

除了估值低,课程价格可提升也是精英汇的潜在优势之一,与同是香港本地教育股的香港教育国际相比,精英汇2017年的三类课程价格均低于香港教育国际,课程价格或有进一步提升空间。

图:精英汇与香港教育国际课程价格比较

最关键的一点,精英汇作为香港本土的教育企业,在香港流传甚广,这会不会撩动香港投资者的心?看看香港本地做奶茶的宾仕国际(01705)、做新媒体的毛记葵涌(01716)上市首日的疯狂就知道了。

鉴于精英汇的双高市占率、业绩稳定、估值低及课程价格或可调升的利好,值得关注,但需要注意的是,目前市场情绪低迷,投资者打新积极性不高,谨防滑铁卢。