远去的2017年,当恒指重拾10年长牛的征程,超过6000亿资金南下,为恒指突破30000点、港股雄冠全球资本市场成功夯基。在这其中,互联互通、打击老千股、H股全流通等新政,是良币驱劣币,奠定香港资本市场持续长牛、维持全球第三大金融中心的基石。

故此,我们看到2018年开始,港股迎来了中国新经济企业相继IPO的浪潮,平安好医生、汇付天下、小米等众多互联网科技公司相继登陆港交所,并创下一个又一个的认购奇迹。

新经济固然火爆,可传统的金融科技股们的威力也并未减退,毕竟都是历史的见证者与参与者。

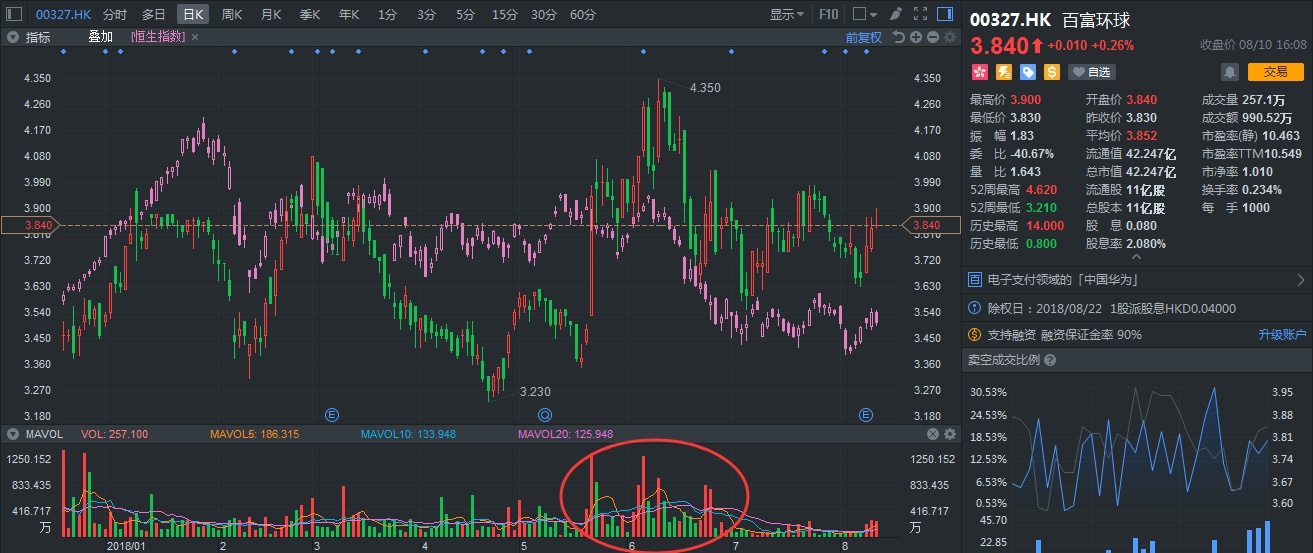

智通财经APP以港股“无现金”金融科技股代表百富环球(00327)为例,在宏观市场失利的背景下,该股保持着较好的增长势头。截至目前的150个交易日,涨幅达到11个点,不仅跑赢恒指一大截,期内还多次因港股通持股占比增加而实现放量式增长,累计成交量高达到3.88亿股。

行情来源:富途证券

百富环球之所以能在二级市场取得如此表现,据智通财经APP分析认为,这明显与该公司布局、逐期递增的营收、“无现金”支付市场密不可分。

海外支付市场才是“突围口”

从2017年的“两会”热议焦点,到英国《金融时报》、高盛的强烈关注,在到央行公开发文,无现金支付以其代替现金支付的新型商业模式,吸引着各行业龙头与发达城市的广泛响应。

各方响应,无现金支付市场规模也达到顶峰。智通财经APP拿中国的第三方支付市场来说,其在过去几年里增长可谓迅速异常,2017年第三方支付交易量达到人民币152.9万亿元,比2015年的37.2万亿元提升三倍。根据Frost&Sullivan的资料,2021年市场预期达到人民币470.1万亿元。

但在高速增长的中国移动支付领域,支付宝和腾讯金融而长期霸占主导地位,其余企业似乎都难以抗衡。俗话说,“水到绝处成瀑布”,受“一带一路”带动影响,跨境支付或海外支付市场却成为了诸多第三方支付公司或设备制造商业的“突围口”。

据《人民币国际化报告》(2017)显示,2016年跨境人民币收复金额合计达9.85万亿元,连续六年稳居中国跨境收付第二大货币,使用人民币进行跨境结算的境内企业约24万家。其中,跨境电商出口贸易构成了重要的组成部分。

同样,埃森哲数据也表明,预计到2020年,全球B2B电商的交易额将达到6.7万亿美元,超过三分之一来自跨境交易(约为2.32万亿美元)。其中,中国跨境B2B电商交易额将达到1.24万亿美元,全球占比超过一半。

面对如此诱人的蛋糕,支付宝和腾讯金融显然不可能“放弃”,但经过多年布局,两大巨头的优势并未像国内一样如鱼得水。可这恰巧也给了其他支付或设备企业大展拳脚的机会,比如深耕支付行业长达18年、海外POS机支付市场老大——百富环球。

当然,为什么说百富环球有机会?这还得从其布局历史说起,早在10年前,该公司就预见到未来的交易必定属“无现金”时代,鉴于海外是蓝海市场,走国际化肯定能率先“奔小康”。

所以,在立足中国业务的基础上,2008年,百富环球在美国设立子公司Pax Technology,协助当地业务;2015年,收购意大利经销商 PAX Italia;2016年与意大利当地的电子设备服务商CSC Italia达成收购协议。

紧接,2017年4月,再以210万欧元认购开发及营销软件即服务平台,用于提供和管理付款和其他增值应用程序,并为全球商家提供销售点解决方案的瑞典公司Onslip AB 20%的股权。实现“中、欧技术、海外市场”。

北美、东欧皆有“大本营”,何愁海外不成百富环球业绩的“突围口”?

营收每期均呈双位数增长

当然,“突围口”也需靠业绩证明。

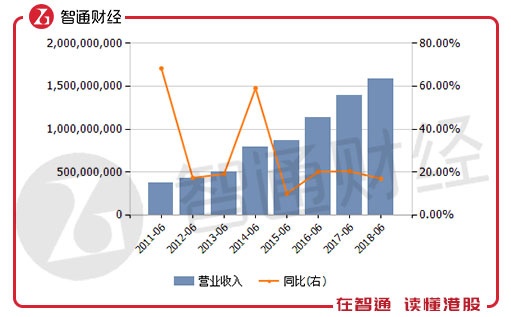

8月8日晚,百富环球发布了自己2018年中期业绩,收入同比增长16.8%至18.76亿港元;毛利同比增长7.9%至7.22亿港元;股东应占溢利为2.58亿港元;每股收益0.235港港元,拟派中期息每股0.04港元。

要知道,单从营收数据来看,百富环球自上市以来,均处于双位数递增状态,可谓厉害。而探究背后的功劳,如上述一样,海外是其“突围口”。

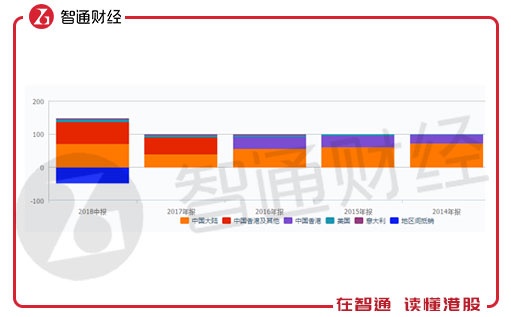

财报显示,期内,来自中国市场的营业额由截至2017年6月的5.19亿港元下降45.2%至2.84亿港元;来自海外市场的营业额约15.91亿港元,较去年同期的10.87亿同比增加了46.4%,海外市场营业额占总营业额84.8%。

其中,海外分部中,LACIS地区的业务增长最为明显,达到8.94亿港元,同比提升57个百分点。这主要是因百富强大的分销网络,使得公司产品在巴西的市场渗透率进一步扩大。同时在俄罗斯世界杯期间,该公司的移动终端为当地成千上万名狂热球迷于体育场馆进行无现金交易,以至于新一代电子收款机E系列,一推出就获市场追捧。

EMEA地区的业务得益于新型先进的Android终端(A系列)的强大影响,让其市场份额继续保证增长势头,业绩同比增长49.1%,约3.93亿港元。

此外,除中国外的亚太区(APAC)也表现突出,尤其是在收购韩国电子支付终端机供应商Kwang Woo Information & Communication Co., Ltd.后,百富借助其广泛的销售网络优势进军韩国市场,将收入提升了45%至1.52亿港元。

分析完海外市场,再来说说业务构成情况。

智通财经APP观察发现,电子支付终端产品仍为收入贡献大头。期内,销售电子支付终端产品的营业额由去年的15.05亿港元增加21.9%至当前的18.35亿港元;服务中的维护及安装服务也从去年同期的2460万港元增加64.9%至截至2018年6月30日止6个月的4055万港元。

销售成本控制较好

靠海外市场“奔小康”后,百富环球的相关成本费用也控制较好。

财报显示,期内,因为放弃了“上海卡说”,销售开支由截至2017年6月的1.95亿港元下降1.4%至截至2108年6月的1.92亿港元,这是因为放弃了“上海新卡说”带来的良好效益。

众所周知,上海卡说前身为南昌卡说,2014年12月,百富环球全资附属公司百富科技有限公司战略投资南昌卡说,间接收购51%股本权益,现金代价3060万人民币,以及由公司成立上海卡说发行经扩大股本49%的代价股支付,卡说总部落地上海。

本想靠收购夺得中国市场,奈何国内支付市场“价格战”漫天飞,加上支付宝、腾讯等势力“根深蒂固”,卡说业务并未像收购时的设想那般,就连最好的2016年,卡说的解决方案增值服务总收入也不过1.25亿港元。2017年更因庞大的运营开支,拖累了百富环球的总体业绩。

此为,其管理层痛定思痛,最终“刮骨疗伤”,将这块“重资产”剥离。虽然这笔投资不算成功,但因其管理层“宁保企业健康发展,也不要坏资产”的责任感,在2017年全年业绩会上赢得众多投资者、机构的点赞。继而也就有了当前销售费用逐步减轻的良好结果。

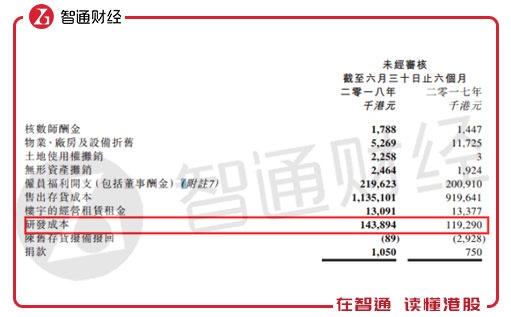

销售费用下降,百富环球还在进一步加强研发投入。如行政费用中的2.63亿港元,主要由于认证费用及在美国的研发投资增加。期内,包含美国在内的总研发投入约1.44亿港元,同比上升20.6个百分点。

实际上,百富环球的研发投入是在意料之中的,何况其执董、行政总裁芦杰曾公开透露,2018年,公司将会在中国成立研发事业部,并把10-15%的研发资源投资在这个研发团队,用于开发高端的安卓智能POS,以及增长潜力巨大的二维码支付POS。

从金融科技属性来看,百富环球未来的研发投入只高不会低,毕竟“高科技新品才是市场第一竞争力。”

总而言之,在无现金时代火热以及海外支付市场还是蓝海的当前,贵为POS机龙头的百富环球完全有能力“借船回国”,并在二级市场赢得投资者的眷顾。(田宇轩/文)