2018年上半年,在内部深化去杠杠,外部贸易摩擦的影响下,我国1-6月的的基建投资增速从2017年同期的21.1%下降至7.3%,固定资产投资增速从8.6%下滑至6%。

为消除投资增速下滑对下半年经济可能形成的拖累,加大基建领域投资,补基建增速短板已成为了当前深化供给侧结构性改革的重点任务。受此利好消息影响,港股基建板块大幅拉升,短短数日指数从839.7点最高上升至1019.6点,涨幅超20%。

图:来源于富途证券

就在基建板块一阵狂欢时,“蹭热度”的企业悄然而至。据智通财经APP了解,港口、航道及海洋工程民营企业——华滋国际海洋工程有限公司已于近日向港交所递交了招股说明书,申请主板上市,东方融资(香港)为独家保健人,加入港股基建板块大家庭指日可待。

华滋国际的历史,可追溯至1989年,经过近30年的发展,该公司已成为中国最大的港口、航道及海洋工程民营企业,主要专注于港口基础设施的建设及航道工程。

但值得注意的是,我国的港口、航道及海洋工程行业市场绝大部分被国有企业所占据,国有企业的市场份额超过90%。所以,即使华滋国际是行业中收入第一的民营企业,但与国有企业相比,该公司在行业中的排名下滑至第九名。

正因为民营企业在国内的市场相对狭窄,华滋国际在长江三角洲、珠江三角洲及华中、华北发展业务的同时,也积极开拓海外市场。2016年,在“一带一路”倡议下,华滋国际成为中国首批涉足东南亚市场的先驱之一,在文莱及印尼展开业务。

积极响应政策号召总是没错的,华滋国际进军海外市场收获颇丰,这主要体现在两方面,其一是海外收入占比逐渐大幅攀升。2016年时,海外市场的收入仅占总收入的7.3%,2017年时,来自海外的收入比例已上升至31.4%,效果极为明显。

其二,海外市场持续贡献优质项目。截至今年7月27日,华滋国际总共持有28个在建项目,合同总价值约26.91亿元,价值超过5000万人民币的项目有12个,其中5个便来自东南亚市场。已获得但未开建的项目有12个,合同总价值12.15亿元,其中价值超5000万的项目有7个,2个便来自印尼。

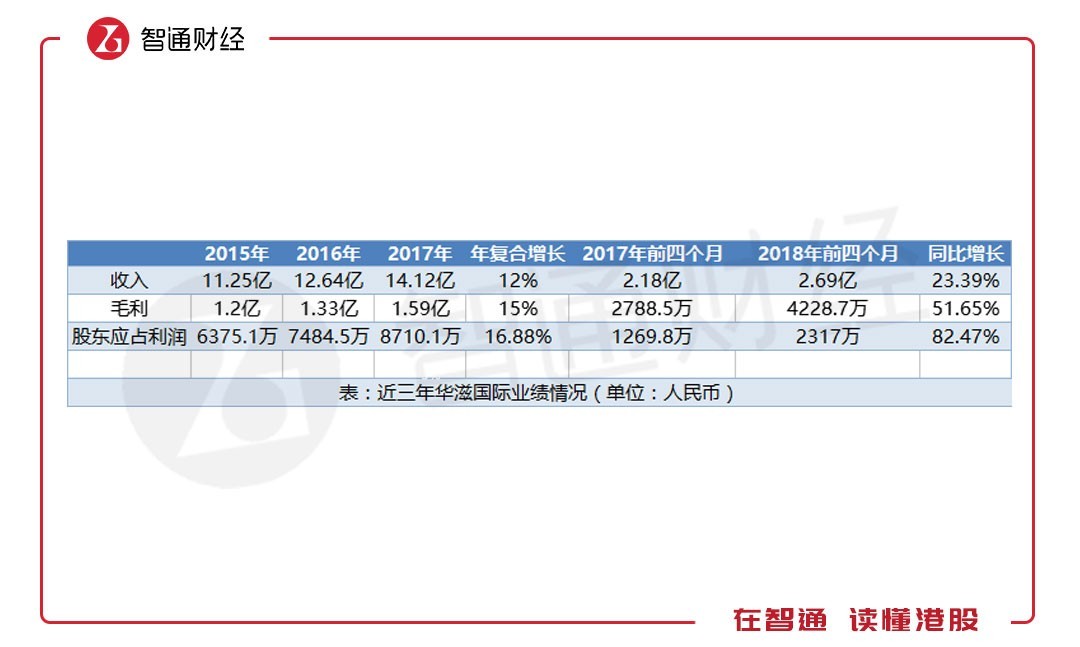

得益于海外业务的持续拓展,华滋国际近两年来业绩稳步增长。2015-2017年,收入年复合增长率为12%,毛利复合增长率为15%,股东应占利润增长率为16.88%。

由于来自东南亚的收入自7808万元涨至1.74亿,该公司2018年前四个月的业绩更为亮眼。总收入同比增长超20%,毛利同比增长51.65%,股东应占利润增长超80%。

从毛利增速及股东应占利润增速能看出,华滋国际的盈利能力是逐渐提升的。事实也确实如此,该公司的毛利率由10.5增长至2018年前四个月的15.7%,这是因为东南亚业务录得更高的毛利率所带动。与此同时,净利率由2015年的5.7%逐渐增长至2018年前四个月的9.2%,盈利能力提升明显。

收入增长,盈利提升,华滋国际的财务状况也有所好转。流动比率、速动比率均由2015年的1.1倍上升至2017年的1.6倍,资金流动性增强,且截止2017年,该公司的资产负债率(总负债除以总资产)为65.68%,作为重资产的基建行业,并不算高。

但值得注意的是,公司业绩虽然不错,但经营风险也较为明显。其一,五大客户收入占比过高。华滋国际与客户订立的合作协议并非长期,而是按项目建造时长为基准,2017年时,来自五大客户的收入占比高达65.9%,最大客户的收入占比超20%,若与该五大客户合作期满,而未能找到新的大客户,这将对公司业绩有较大影响。

其二,销售成本中最大的比重逐渐由分包成本向原材料及消耗品成本转移,这说明原材料成本上升。2015-2017年,我国钢材价格由1890元每吨涨至4452元每吨,若钢材价格持续上涨,或将影响公司的盈利能力。

综上看来,华滋国际在“一带一路”倡议下积极拓展海外市场,以此带动公司业绩稳步增长,财务状况亦逐渐好转,且目前手中在建项目、储备项目充足,值得关注。但应留意与五大客户合作结束后对业绩的影响。