作为港股稀缺的SaaS标的,借壳中国创新支付集团曲线上市后,中国有赞(08083)大涨一波后便“萎靡不振”。据智通财经APP观察,其从最高的1.25港元已跌幅超过了30%。

图:来源与富途证券

与股价相对,其业绩似乎也不怎样。2018年上半年,中国有赞收入为2.74亿港元,同比增长275%;股东应占亏损由2017年的0.58亿扩大至1.47亿元。

面对这样一份亏损的财报,难道中国有赞一点亮点也没有?在得出结论前,不妨先听听智通财经APP怎么说。

收入大增却亏损扩大

收入同比275%的增长,的确让人惊喜。而智通财经APP细看,其主要是因第三支付业务的扩张及有赞新业务电子商贸在第二季度纳入报表。

财报显示,第三方支付服务收入由2017年上半年的4901万增长201.43%至1.47亿元,而于第二季度纳入报表的电子商贸贡献收入为1.05亿元。

由于高毛利率电子商贸业务的纳入,2018年上半年的毛利录得爆发式增长。智通财经APP查阅其电子商贸数据发现,该业务在第二季度的毛利率高至86%,以此带动公司2018年上半年的毛利率由去年同期的18%增加至45%。

在收入及毛利大幅增长的情况下,股东应占亏损却有所扩大。虽然有赞的创始人白鸦曾说过SaaS一般第十年才开始真正盈利,但此次亏损的扩大并非因为产品的投入,而是有赞集团的曲线上市导致销售费用及行政开支的增加,由此产生的费用合计约931.7万元。若剔除该部分费用,则录得2018年上半年股东应占亏损约为5380万港元,与去年同期亏损5779.5万稍有收窄。

亏损难掩两大业务亮点

虽因上市开支让亏损有所扩大,但部分业务上仍有亮点。

比如商家服务业务

截至2018年6月30日,有赞已有超过10万活跃注册商家,合计预付执照费约2.5亿港元被入账列为递延收益。

商家服务业务目前根据服务的综合程度及连锁店铺数量采取分级收费模式,据市场数据显示,基础版为4800元/年,专业版为9800元/年,进阶版为15800元/年。2.5亿元的递延预付费用说明其中的部分商家一次性购买多年服务,这是对有赞产品的认可,利于口碑的树立,递延收益对后续业绩形成支撑。

而互联网支付服务方面,中国有赞将中国创新支付的第三方支付牌照收入名下后,成为了电商SaaS服务商中唯一一家可以合法支付清算的企业,与点点客、微店以及已向港交所申请上市的微盟等SaaS服务商相比,这是有赞的核心优势。

而这一核心优势又体现在三方面。其一,让内部数据流与资金流形成闭环,产生放大效应,业务之间的链条式协同性将大幅增强。

在没有第三方支付牌照之前,有赞的支付方式为微信、支付宝、银联,有赞会对部分交易按GMV收取1%的手续费。在这样的支付体系下,有赞的利润是极低的,因为这1%的手续费中,有0.6%是微信与支付宝抽走的,0.1%是银行结算成本,剩余的0.3%剔除支付系统成本及服务器成本后才能确定利润。

而有了支付牌照后,手续费的利润率将提高,且随着有赞GMV的提升和自有支付方式的渗透,支付收入也将水涨船高。据数据显示,2018年第二季度及上半年,有赞集团电子商务平台线上线下交易总额(GMV)分别超过95亿港元及170亿港元,较去年同期分别增加超过98%及100%。

在GMV强劲增长的情况下,有赞与支付牌照结合的“威力”也展现的淋漓尽致,2018年第二季度,有赞为第三方支付服务贡献了47%的营业收入。这才仅仅是有赞与支付相融合的第一个季度,随着自有支付方式的不断渗透,该比例将持续提升。

其二,有支付牌照后可发行预付卡,这是用户营销的利器。据市场消息,有赞已于去年9月份上线了虚拟礼品卡。虚拟礼品卡作为一种营销手段,能有效助力商户提高用户粘度,这也将提升有赞产品的核心竞争力。

其三,第三方支付牌照的整合,将为中国有赞参与B2B电子商务供应链金融打下坚实基础。中国有赞目前已具备资格以第三方支付机构对交易进行清算,在这个过程中将积累大量的交易数据,而在有赞服务范围之内的中小商户对资金流动有需求,这将为有赞开辟新的业务方向。

市场前景广阔

除了业务上的亮点,广阔的市场前景也是有赞的一大优势。作为跟随社交电商崛起的产物,有赞仍将受益于社交电商的发展。

数据显示,2017-2022年,中国整体电商的年复合增长率为20.6%,其中,社交电商增长率高至35.5%,远高于其他电商的成长速度,且社交电商的渗透将由2017年的8.5%上升至2022年的15.2%,市场空间大。

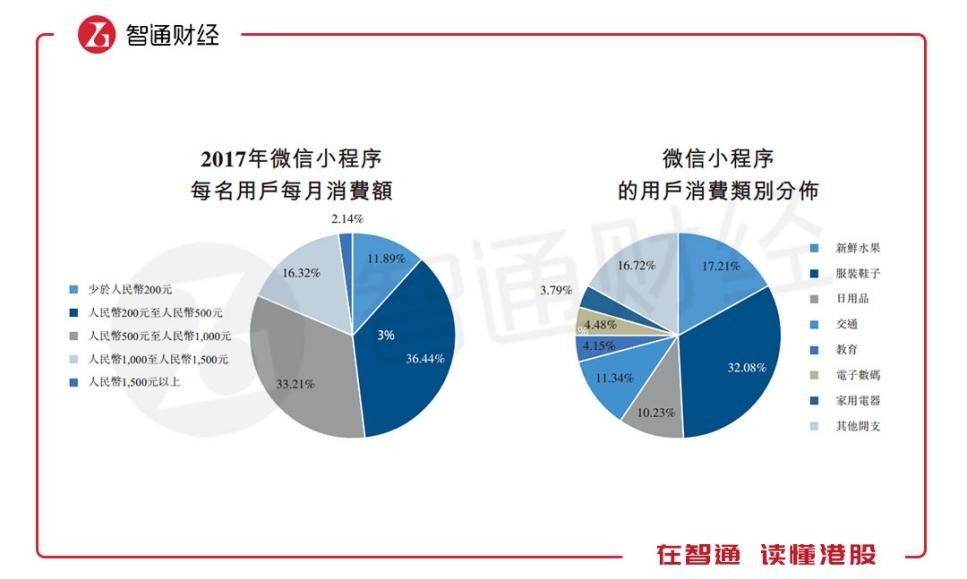

其次,小程序规模效应逐渐显现。截止2018年1月,微信小程序已拥有1.7亿日活跃用户,基于小程序的用户消费规模持续提升。以2017年数据计算,有36.44%的微信小程序用户每月消费200-500元,33.21%的用户每月消费500-1000元,16.32%的用户每月消费1000-1500元,而消费的领域大多集中于新鲜水果、服装鞋子、日用品及交通。由小程序带动的用户消费已成规模,随着日活跃用户的增多,市场规模将持续扩大。

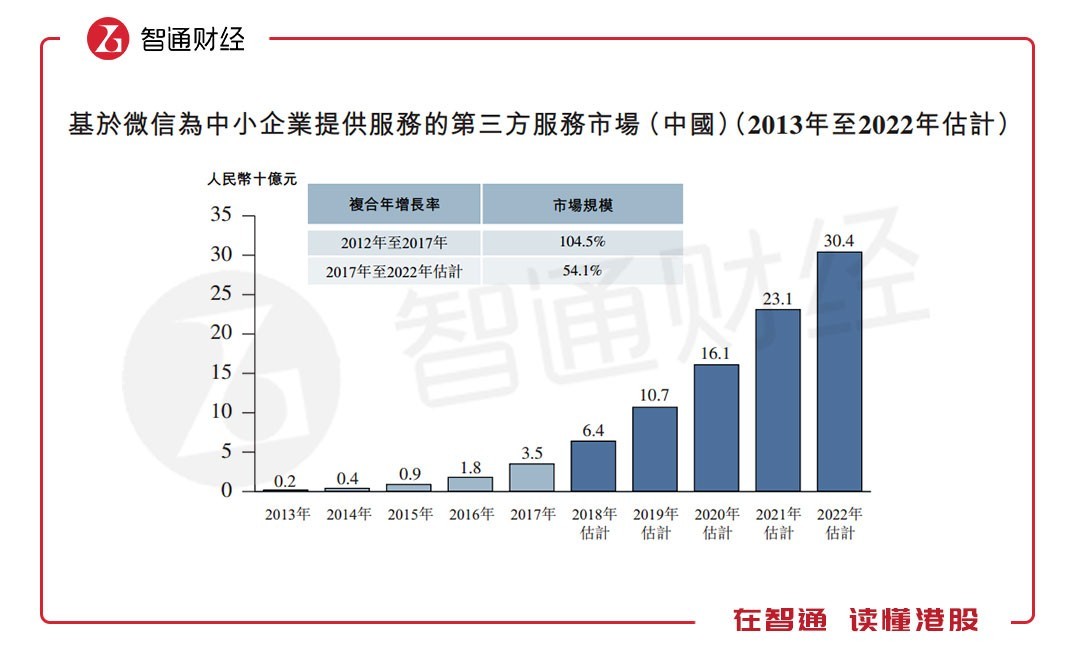

在社交电商的高速发展及微信小程序流行的趋势下,基于微信为中小企业提供服务的第三方服务市场也将蓬勃发展。预计2017-2022年,第三方服务市场的年复合增长率高至54.1%,市场规模将从35亿提升至304亿元人民币,妥妥的一块“大蛋糕”。

综上看来,即使因上市导致中期亏损有所扩大,但商家服务、互联网支付两大业务亮点明显,且中国有赞将持续受益于社交电商的发展,值得关注。