本文编选自新浪医药新闻,作者飞士。

今年4月,香港交易所发布新修订的《新兴及创新产业公司上市制度》,允许未通过主板财务资格测试的生物科技企业上市。

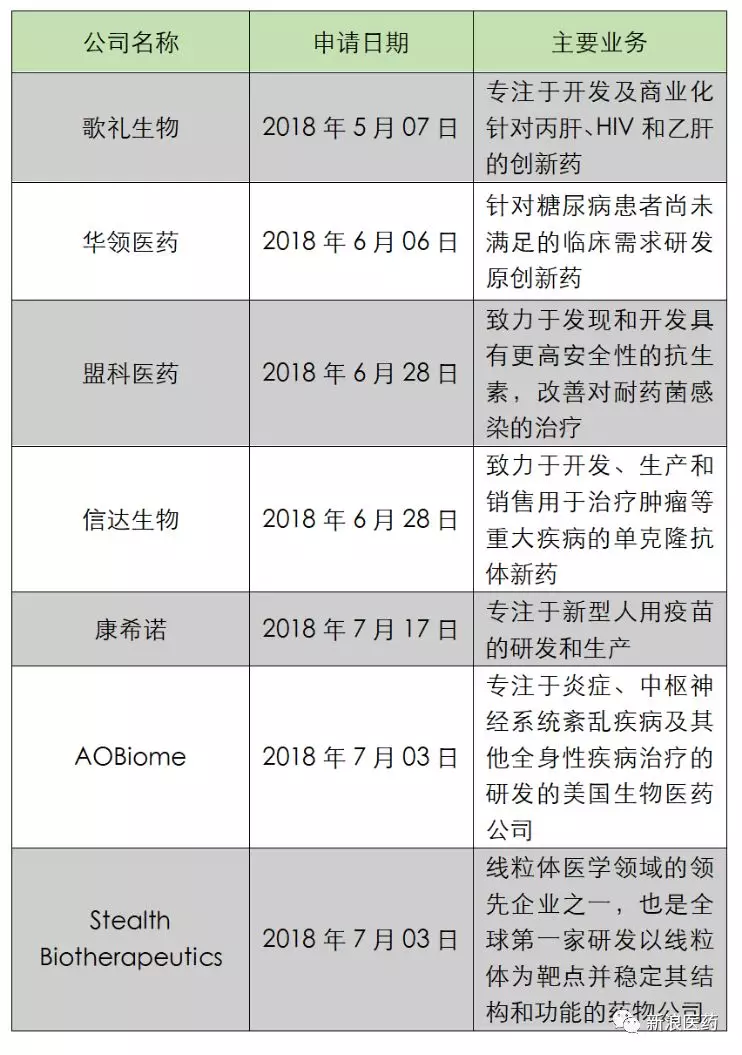

政策的调整使得香港迎来IPO大潮。在新规于4月30日正式生效至今,先后有7家暂未盈利的生物科技公司提交了招股书。

数据来源于公司公告、媒体报道等公开渠道,如有遗漏敬请指正。

根据相比融资越来越难的一级市场,二级市场或许是更好的选择,现在政策放开越来越多的公司选择搭上“早班车”,以应对长期的、大量的研发投入需要。

那么,这些未盈利的生物科技企业谁能一马当先闯关成功,市场表现如何,值得人们关注。

歌礼成港股新规后生物科技第一股

7月26日,歌礼IPO靴子落地,正式招股。歌礼的股票代码是1672.HK,发行价取之前12元至16元中间定价14元/股,募资约31亿港元。

招股书显示歌礼将发售2.24亿股股份,其中90%国际发售,10%香港公开发售。2018年8月1日(星期三)正式开始交易,每手1000股,入场费1.61万元。

作为港交所上市新规出台后,第一家未盈利申请IPO的生物科技公司,歌礼荣光无上。新浪医药(sinayiyao)先来介绍下这家公司:

1.歌礼是谁

歌礼生物成立于2013年,由吴劲梓博士创办,2014年2月在开曼群岛注册成立母公司Ascletis Pharma Inc.,致力于治疗肝病相关疾病的新药的研发、生产和销售,目前有5项抗病毒药物发现及开发计划。

2.融资历程

据招股书显示,歌礼此前已有过数轮融资,投资方包括天士力、高盛集团、康桥资本,前海股权投资基金、分众传媒江南春基金会、蔡氏家族投资公司等,其中2015年完成5500万美元A轮融资、2017年完成1亿美元B轮融资,不过当时具体估值并未透露。

歌礼融资数据

3.股权结构

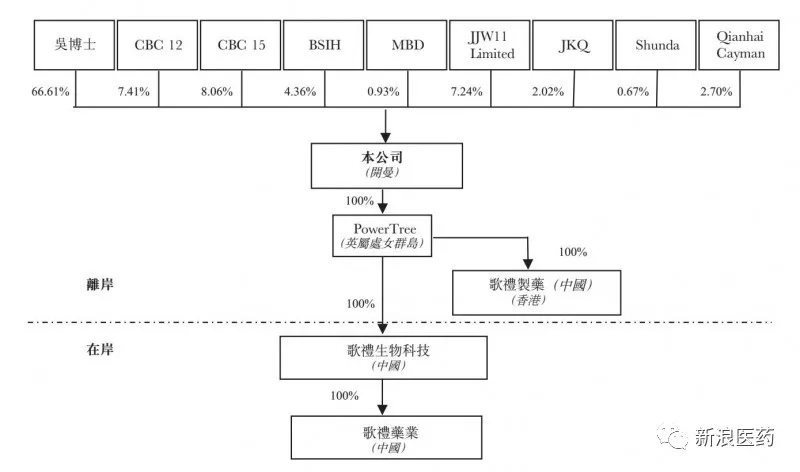

歌礼生物在港交所上市的主体是在开曼群岛注册的有限公司——Ascletis Pharma Inc。换言之,歌礼生物的香港上市之路选用了VIE(可变控制实体)的经典模式。VIE的核心即“协议控制”,核心即是境外公司作为上市主体,利用独家授权协议控制在中国境内的经营实体,享有境内经营实体带来的收益。

根据招股书,歌礼生物在中国的经营实体主要包括总部在杭州的歌礼生物科技,歌礼生物科技下辖2家全资子公司歌礼药业和歌礼生物制药。歌礼生物科技的唯一股东是注册于英属处女群岛的Power Tree公司。Power Tree的唯一股东即在港交所上市的主体——在开曼群岛注册的有限公司——Ascletis Pharma Inc.Ascletis Pharma Inc.的股东主要包括创始人吴劲梓夫妇和其他机构投资者。

两轮融资后,创始人吴劲梓仍持有Ascletis Pharma Inc.66.61%股份,占据绝对控股地位。

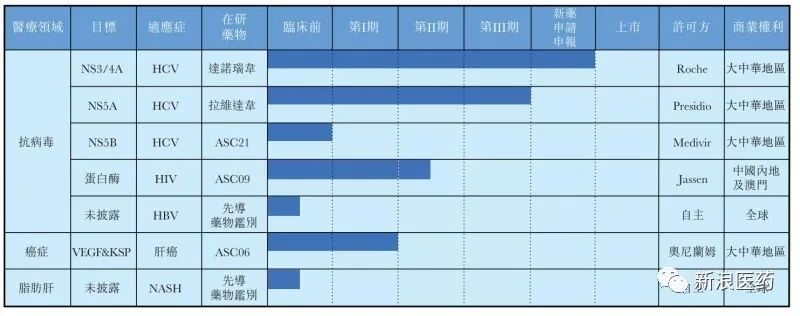

4.研发管线

研发管线,歌礼目前拥有5个临床阶段的的新药。

歌礼研发管线。来源:招股书

戈诺卫®(达诺瑞韦):中国首个本土原研抗丙型肝炎(HCV)创新药,并于6月获批上市。戈诺卫为直接抗病毒药物(DAA)以及NS3/4蛋白酶抑制剂,与聚乙二醇干扰素及利巴韦林联合用药对HCV治愈率可达97%。

拉维达韦:为针对丙肝NS5A靶点的泛基因型DAA,与利巴韦林联用构成全口服、不含干扰素的HCV治疗方案,为国产首个,预计将于2018第三季度提交上市申请。

ASC21:预计2018年第三季度提交药物临床试验(IND)申请。ASC-09:IIa期临床完成的HIV-1候选药物,预计于2020年启动IIb期临床试验。ASC-06:肝癌I期临床完成的RNAi药物,预计于2020年启动II期临床。

5.财务状况

歌礼2016年及2017年并未将任何产品商业化,因此并未产生任何产品销售收益。根据招股书,歌礼2016年及2017年均出现了净亏损,且呈扩大的趋势,2016年亏损为3187万元,2017年则增至约8693万元。

研发费用上,2016年为6269万元,2017年达1.14亿元,其中达诺瑞韦与拉维达韦两款临近商业化的药物研发费用占到2016年总费用的95.5%,占到2017年的93.5%。

此外,歌礼的收入均来自罗氏制药就其“戈诺卫”品牌许可安排作出的分期及前期付款。

财务数据。来源:招股书

6.募资用途

据了解,歌礼对于此次集资的用途分配,约30%用于公司核心产品线的持续研发,约25%用于戈诺卫及拉维达韦商业化,约15%用于需求新在研药物的引进许可,约10%用于启动及进行临床试验,约10%用于支持公司的研发基础设施,剩余10%用作一般营运资金。

光环之下的隐忧

歌礼作为港股新规后生物科技企业第一股,有着显著的标志性意义。在丙肝这个赛道上,歌礼手上不能说没有好牌,但未能盈利,未能充分商业化就抢先手成为港交所的先行者,这其间既是鲜花光环,也是巴掌隐忧。

第一,业绩取决于达诺瑞韦与拉维达韦成功申请及销售。

在歌礼赴港上市申请书中提到,未来几年的财务前景在很大程度上取决于戈诺卫(达诺瑞韦)及拉维达韦的成功申请及销售。目前,歌礼已经组建150人的销售团队,覆盖超过850家医院,为戈诺卫(达诺瑞韦)做足准备。但风险也在于,一旦所依赖药物销售不及预期,将严重影响公司收入并对后续药物的研发投入产生不利影响。

第二,虽有先发优势,但面临着国内外的市场竞争。

丙肝市场除了有带头大哥吉利德,艾伯维、默克等都是强有力的竞争对手,来自国内企业东阳光,银杏树等的挑战也在持续。2017年共有三款丙肝新药上市,分别是百时美施贵宝的百立泽和速维普、吉利德的索华迪、艾伯维的维建乐和易奇瑞。2018年5月,又有默沙东的择必达、吉利德的丙通沙相继获批。这个赛道的竞争已然很激烈。

招股书中还提到,未来由于仿制药销量的增加,药物市场将会放缓或者下滑。

此外,歌礼还面临的隐忧包括:研发的药物可能无法获得监管批准,无法对药物进行商业化;在研药物可能无法获得商业成功所需的医学界的医生、患者、其他第三方的市场认可度;未必能成功为一款或多款在研药物获得或保留足够的专利保护。

这些隐忧都会成为在资本市场通道上上升的痛点,8月1日,歌礼就要正式挂牌上市了,是好是坏也将成为“齐袭”港股的后来者们的试金石,在这一天到来之前,新浪医药先来挖挖后来者的底色。

歌礼之后,还有六家等待者

1.华领医药:

企业概况:据了解,华领医药2011年在上海成立,由曾任罗氏研发中国有限公司首席科学官的陈力博士一手创办,主要聚焦于糖尿病产品的开发。

研发管线:目前专注于开发全球用于治疗2型糖尿病的全球首创新药口服药物Dorzagliatin(HMS5552)。官网显示,华领医药成功实现了Dorzagliatin在中国完成药品可开发性临床验证,率先进入注册性临床试验阶段。公司已在中国开展2个III期临床试验,分别针对新发未经治疗的和二甲双胍治疗失效的2型糖尿病患者人群,有望2020年在国内上市。

华领医药研发管线

亏损情况:据财务数据显示,2016、2017年两个年度以及2018年3月31日止三个月间,华领医药并无确认任何产品的销售收益,亏损额分别是3.62亿元、2.81亿元、3.22亿元。

融资历史:此前华领医药共获5轮融资,最新D轮和E轮融资共募资金1.174 亿美元,其中包括阿里巴巴主席马云及执行副主席蔡崇信的私人投资基金Blue Pool Capital。

数据来源于公司公告、媒体报道等公开渠道,如有遗漏敬请指正。

2.信达生物:

企业概况:信达生物2011年在苏州成立,注册资本5.25亿人民币。信达生物是一家抗体药物研发公司,目前在研项目共计四大类17个药品,其中14种为新药,剩余3种为生物仿制药,药品种类包含肿瘤、眼科、自身免疫和代谢疾病。

研发管线:信达生物2017年12月作为国内首个提交PD-1单抗(IBI308/信迪利单抗)的企业,之后又主动撤回,2018年4月已重新提交,与恒瑞、君实的PD-1抗体药物一同被列入优先审评名单。

所研发的抗体药中已有4种在中国进入了后期的临床开发阶段。除了国内的开发,公司还获得了FDA就有关信迪利单抗的IND申请授出批准,并计划在美国启动信迪利单抗的多种新1b/2期临床试验。由于信迪利单抗已在中国获批,公司预计最快2019年推出信迪利单抗药品。

信达生物研发管线

亏损情况:信达生物在招股书中表示,于截止2016年及2017年12月31日止年度分别,产生亏损净额人民币5.445亿元及人民币7.161亿元。截止2017年12月31日,累计亏损达人民币14.92亿元。也是目前提交申请的未盈利企业中近两年亏损最多的公司。

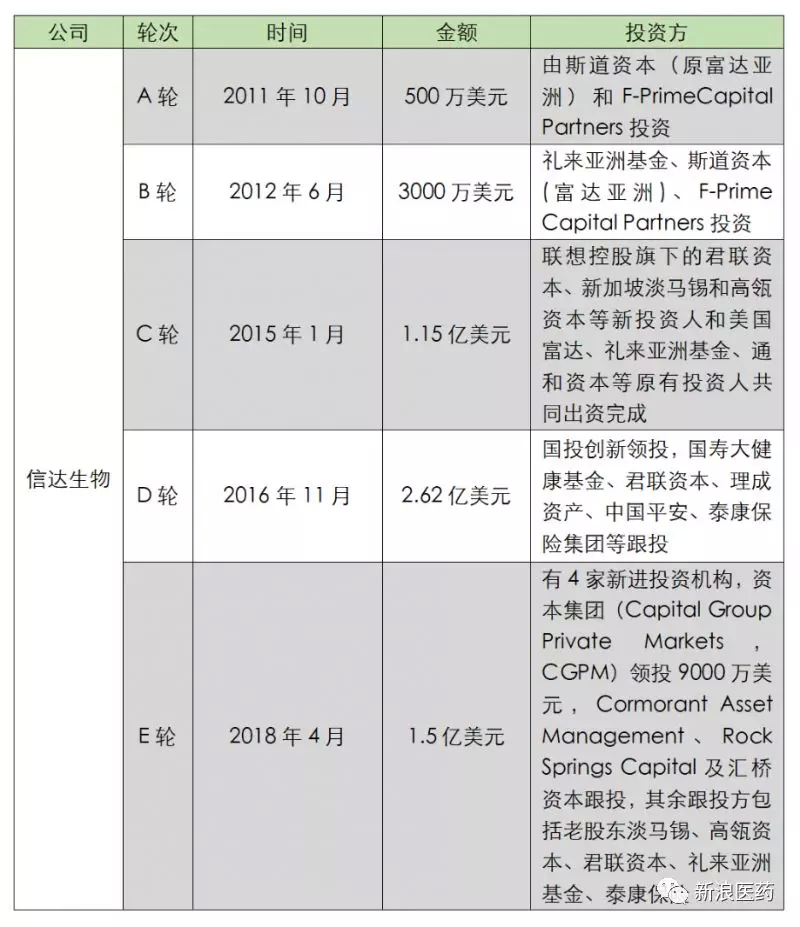

融资历史:信达生物共进行5笔融资,最近的一笔是4月27日完成1.5亿美元E轮融资。

数据来源于公司公告、媒体报道等公开渠道,如有遗漏敬请指正。

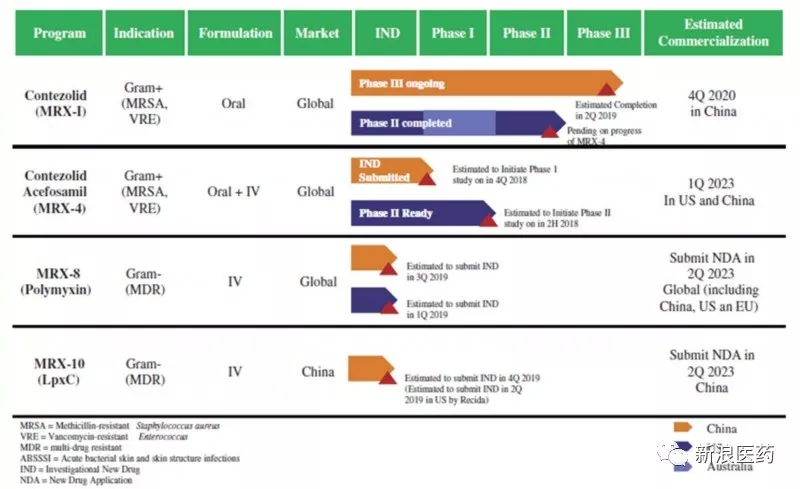

3.盟科医药:

企业概况:盟科医药在2007年于美国旧金山和上海成立,专注于针对多重耐药超级细菌感染的抗生素的发现、开发与商业化。袁征宇作为盟科生物的创始人总裁兼首席执行官,拥有超过25年的药物发现和开发经验。在2007年成立盟科医药之前,曾担任Vicuron Pharmaceuticals的高级副总裁负责研发,该公司后被辉瑞收购。

研发管线:自成立以来,盟科医药构建了包含四种抗生素的研发管线。这其中,Contezolid (MRX-I) 正在中国进行针对复杂皮肤和皮肤结构感染的III期临床试验。该产品是一种潜在的新一代噁唑烷酮类抗生素,用于对抗革兰氏阳性多药耐药细菌引起的感染,预计将在2019年下半年在中国递交新药上市申请。

除了拥有Contezolid及其前药的特许经营之外,盟科生物还在开展两个革兰氏阴性项目,其中一种候选化合物为MRX-8,一种候选药物为MRX-10。

盟科医药研发管线

亏损情况:据招股书显示,盟科医药2016年、2017年分别营收为28万美元、22.48万美元。盟科医药2016年、2017年分别期内亏损2459万美元、6550万美元,2018年第一季度经营亏损为1764万美元,上年同期为1714万美元。

融资历史:盟科生物已完成四轮融资,共募集了约 1.07 亿美金的风险投资。投资者包括百奥财富、晨兴集团、金浦健康基金、金浦互联基金、本草资本和德联资本。

数据来源于公司公告、媒体报道等公开渠道,如有遗漏敬请指正。

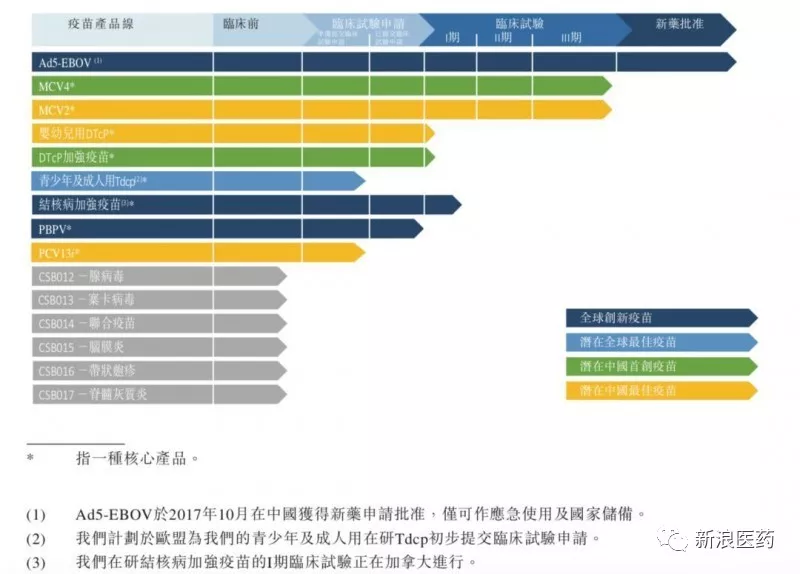

4.康希诺:

企业概况:康希诺是一家研发、生产和商业化高质量、创新及经济实惠的疫苗的生物科技公司,2009年注册于天津滨海新区。公司团队成员来自赛诺菲巴斯德、阿斯利康和辉瑞等全球药企的科学家,其他管理层成员来自领先的跨国及国内生物制药公司。

研发管线:康希诺正为12个疾病领域研发15中在研疫苗。其中,除3项预防脑膜炎球菌感染及埃博拉病毒的临近商业化疫苗产品外,公司有6种在研疫苗处于临床试验阶段或临床试验申请阶段。同时,有6种临床前在研疫苗。

公司的核心产品包括八种在研疫苗,即在研MCV4、在研MCV2、婴幼儿用在研DTcP、在研DTcP加强疫苗、青少年及成年人用在研Tdcp、在研结核病加强疫苗、在研PBPV及在研PCV13i 。迄今为止,尚未将任何产品商业化。

康希诺研发管线

亏损情况:根据数据显示,康希诺于2016年、2017年以及截止至2017年及2018年3月31日止3个月,净亏损分别为4990万、6450万、1400万及1710万元人民币。

融资历史:自2009年成立以来,康希诺共完成五轮融资。从第一轮的3000万元到第五轮的4.5亿元,每股的价格也从3.84元上升到了16.94元。截至目前,康希诺总股本为1.61亿股,按前一次融资价格计算,公司估值为27.27亿元。

最新的一轮融资消息为,2017年4月18日完成4.5亿元人民币的新一轮融资。融资由国投创新管理的先进制造产业投资基金领投,歌斐资产、达晨创投、金石翊康等新投资人以及礼来亚洲基金、启明创投等原有投资人共同出资完成。

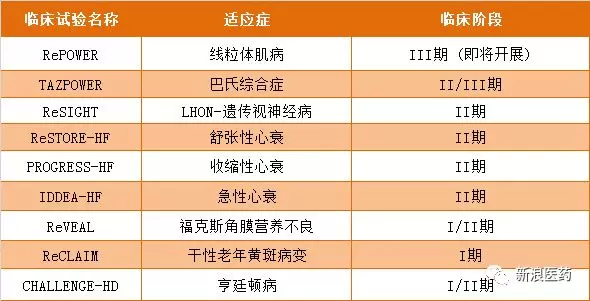

5.StealthBiotherapeutics:

企业概况:Stealth BioTherapeutics成立于2006年,总部位于美国的生命科技中心波士顿,是线粒体医学领域的领先企业之一,也是全球第一家研发以线粒体为靶点并稳定其结构和功能的药物公司。

研发管线:Stealth BioTherapeutics研发的Elamipretide在原发性线粒体肌病、心力衰竭、干性老年黄斑变性、巴氏综合症等多个适应症中都显示出良好效果。

研发管线来源:港股挖掘机

亏损情况:数据显示,截至2017年12月31日两个年度,Stealth BioTherapeutics分别亏损约8864万美元及约6415万美元。招股书指出,其自成立以来,每年都产生重大亏损净额,并预期在可预见的未来亏损净额将日渐增加。

融资历史:上个月,Stealth宣布完成1亿美元的高额融资。此次融资的投资方主要是一些来自中国的投资公司,由南丰科技的Pivotal Beta领投,参投方包括西京投资管理、百奥财富、民银资本、金顿资本、Ocean Equity Partners和Sagamore Investments,以及现有投资者晨兴创投。

6.AOBiome:

企业概况:AOBiome成立于2013年,总部位于美国马萨诸塞州,这是一家微生物公司,该公司研发出了全球一流的益生菌疗法,旨在修复人类微生物组中的氨氧化细菌(AOB)。

研发管线:AOBiome产品管线主要是氨氧化细菌,用于中期或晚期的多种皮肤病适应症。该公司的研发产品主要针对皮肤病,计划于2019年开始启动用于痤疮的3期试验等多项临床试验。

亏损情况:截至2017年底,AOBiome年度收益为259.5万美元,同比增长35%;年度亏损及全面收益总额扩大86%至1169万美元。而累计亏损达到2900万美元。

融资历史:2017年,AOBiome获得3000万美元的C轮融资,投资方为中国医疗健康大数据公司——碳云智能(iCarbonX)。到2018年5月30日,AOBiome又以现金代价4900万美元发行647.463万股C-3系列优先股,每股价格为7.568美元。

为什么选择扎堆港股上市?

短短几个月的时间已经有7家未盈利的生物科技企业申请IPO,未来可能会有更多。为什么这些企业原本是会遵循医药股板块大量成熟的医药企业上市那样,在有相应盈利支撑后再走向“敲钟之路”,现在却要扎堆的却摘未成熟的果实呢?

第一,港交所“放水”

生物科技企业获得“特殊通道”所言非虚,4月30日生效的港交所新规,开始包容同股不同权以及未盈利的企业上市,打通上市之路的阻隔。港交所行政总裁李小加曾表示,资本市场应把握这天时、地利、人和的契机,回应生物科技行业发展大潮。在宽松的上市条件之下,港股正成为全球未盈利生物科技企业的“蓄水池”。

同时,医药板块在A股和港股之间分化严重。一方面,整个内地医药医疗板块市值跌宕不断,行业标准和透明度相较其他市场落后,加之近期的假疫苗事件之后,会大幅降低信任度。另一方面,港股较为稳健,促使投资者对医药股有信心,其在行业标准及监管制度方面也有建树,在吸引全球资金、人才等资源等方面也有优势。

所以,相比之下,还未盈利的企业去港股上市是绝佳机会。

第二,经济形势不容乐观,上市抵御资本短缺

众所周知,生物制药行业研发投入十分惊人,并且开发周期较为漫长,且不能保证研发药物最终上市进行商业化,这种情况下只有保证充足的资金进行运作,才能保证在竞争中取得胜利。

同时,在美国发动全球贸易争端争端的情况下,全球经济形势难言乐观,资金趋于紧张,大量的企业尤其极度缺钱的企业是要通过备足资金度过窗口期的,一级市场募资已经困难,通过发行股票或是最后的选择。并且这种选择是越早越好,这也就是为什么小米们宁愿“流血”也要上市的原因之一。

可以想象,未来没能及时拿到钱的企业受到的冲击将越大,早点拿到“余粮”意味着能活着,或者活的更好。

(编辑:文文)