理文系一只被投资者冷落的潜力股,理文化工(00746)向投资者递交了2018年中期成绩单。

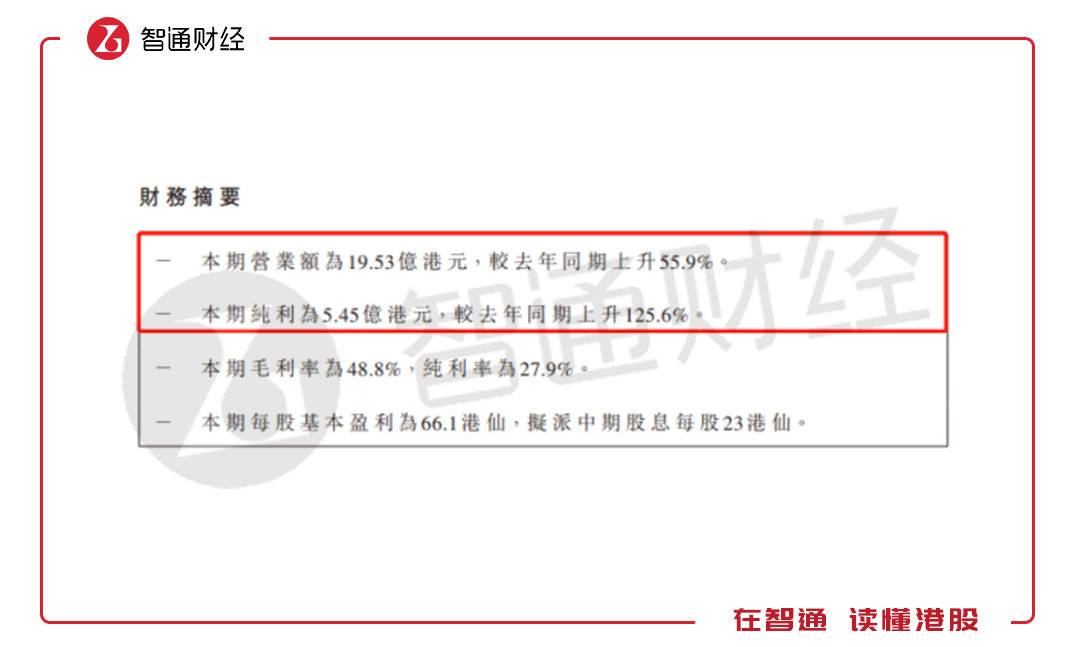

2018年7月31日,理文化工(00746)发布中期业绩,显示收入19.53亿港元,同比增长55.9%,毛利9.52亿港元,同比增长48.8%,净利润5.45亿元,同比增长125.6%,每股盈利66.1港仙,拟派中期股息23港仙,派息率34.8%。

图片来源:理文化工2018年半年报资料

受到该信息影响,理文化工当日股价涨幅3.28%至6.29港元,成交量虽然放大,但成交额仅为740.48万港元。理文化工是一个被资金冷落的上市公司,2018年至今,总成交金额为1.973亿港元,平均每日成交金额93.5万港元,而其兄弟公司理文造纸(02314)日成交额达5016.5万港元。

实际上,理文化工自2017年以来,维持高增长的态势,2017年收入和净利润分别增长63.95%和225.19%,净利润实现连续三个财报的三位数增长。主要受惠于环保政策的实行导致产品需求及价格的上升,当然,该公司也捉住了机会,积极扩张产能。下面我们具体看看该公司的业绩情况。

核心产品量价齐升

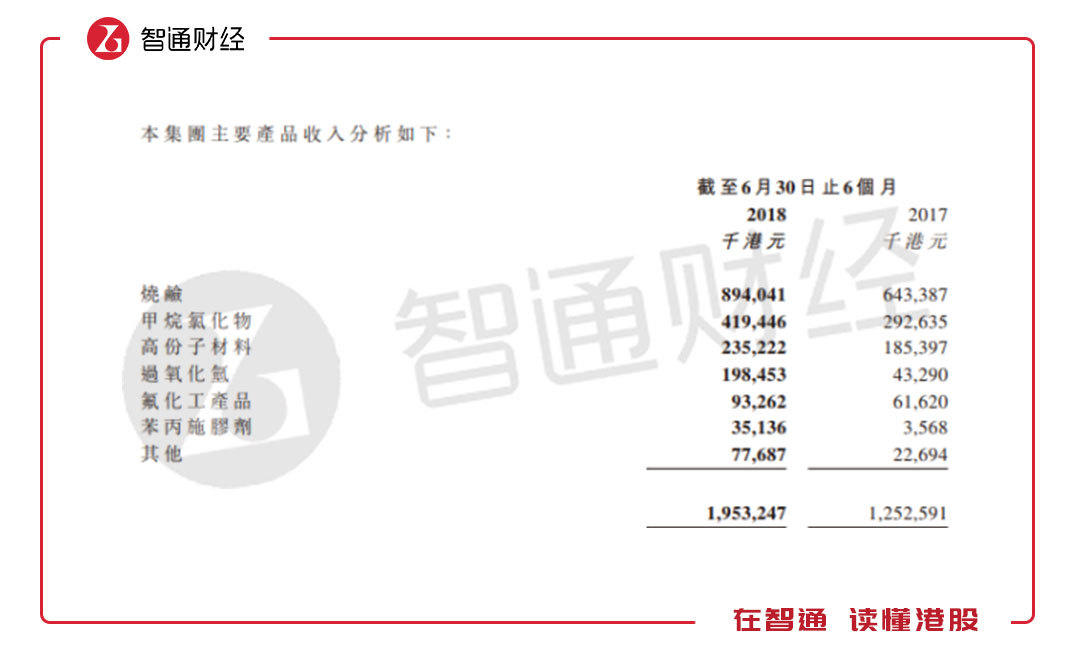

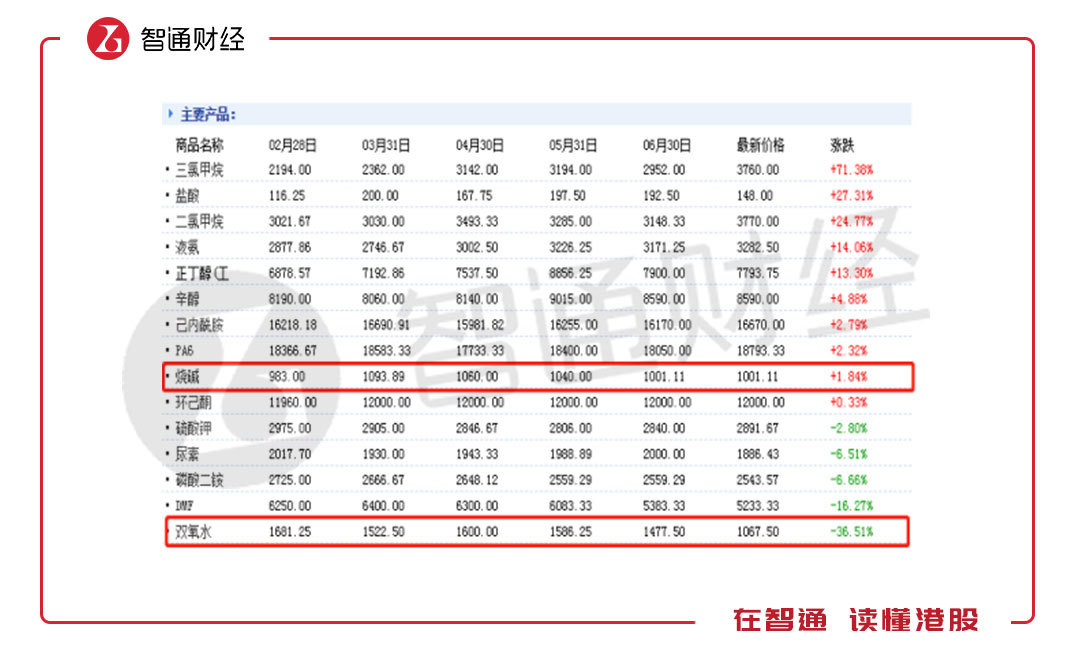

理文化工主要从事基础化工产品生产,收入分录有烧碱、甲烷氯化物、高份子材料、过氧化氢(双氧水)、氟化工产品及苯丙施胶剂六类产品,主要产品为前四类,2018年收入合计17.47亿元,收入占比达89.4%。

图片来源:理文化工2018年半年报资料

理文化工的前四大产品收入增速很高,烧碱是理文化工收入大头产品,2018年收入占比45.8%,同比增长38.8%,排第二的甲烷氯化物收入增速43.3%,高份子材料收入增速26.9%,过氧化氢收入增速358.42%。该公司的过氧化氢产品2018年上半年收入占比10.2%,较去年同期增加了6.74个百分点。

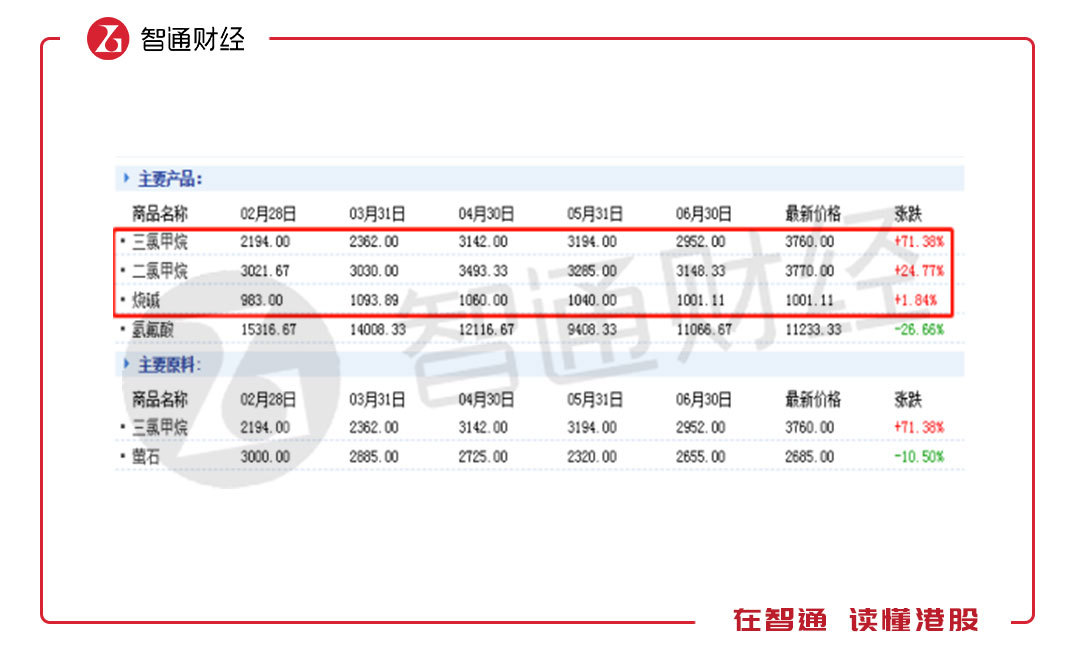

实际上,商品价格上涨是理文化工保持高增长业绩的主要因素之一。智通财经APP了解到,2018年2月份至今,烧碱价格从每吨983元涨至1001.11元,增长了1.8%,三氯甲烷价格从每吨2194元涨至3760元,增长了71.38%,二氯甲烷价格从每吨3021.67元涨至3770元,增长24.77%。

具备同行性质的东岳集团及鲁西化工的商品价格信息可以在生意社官网找到,烧碱及甲烷氯化物价格涨幅基本一致。以下为上述两家公司的商品价格具体信息:

图片来源:生意社(东岳集团商品信息)

图片来源:生意社(鲁西化工商品信息)

智通财经APP了解到,2016年政府发布国家环境保护标准《烧碱、聚氯乙烯工业废水处理工程技术规范》的公告,因为烧碱对环境污染较大,随着环保政策的落实,一些产能落后的被淘汰,而新增产能有限,开工率低,下游需求又旺盛,导致供需失衡。烧碱价格也从2017年以来就一直处于供应紧张的状态。

而烧碱的下游需求行业主要包含氧化铝、造纸、化工、印染等行业,特别是氧化铝行业需求量占比最大,而氧化铝需求仍在持续上升中。对于造纸业,理文造纸作为为理文化工的兄弟公司,在一定程度上贡献了部分收益。

不过并非所有的化工产品价格都涨了,比如双氧水(过氧化氢)就跌了,从数据上看,2018年2月份至今,双氧水价格跌了36.51%。不过对于理文化工来说,价格下降却带来销量的大增,2018年上半年,该公司的双氧水产品收入暴增达358.42%。

另外,在化工产品价格普涨的行业背景下,该公司称在2018年下半年,将会增加江西工厂烧碱的生产线,增产完成后,烧碱产能将达到每年52万吨。而且还新增业务,在广东省珠海市高栏港兴建中的新厂房,将会生产锂电池电解液添加剂,预期将在2019年第三季度投产。

拥有比同行更高的盈利水平

基于化工产品价格普涨,从事化工产品生产及销售的企业均获得了不错的业绩,如东岳集团(00189)2017年收入同比增长27.2%,净利润同比增长172%,鲁西化工2017年收入增长44%,净利润增长671%,2018年第一季度收入和净利润分别增长32%和240.4%。

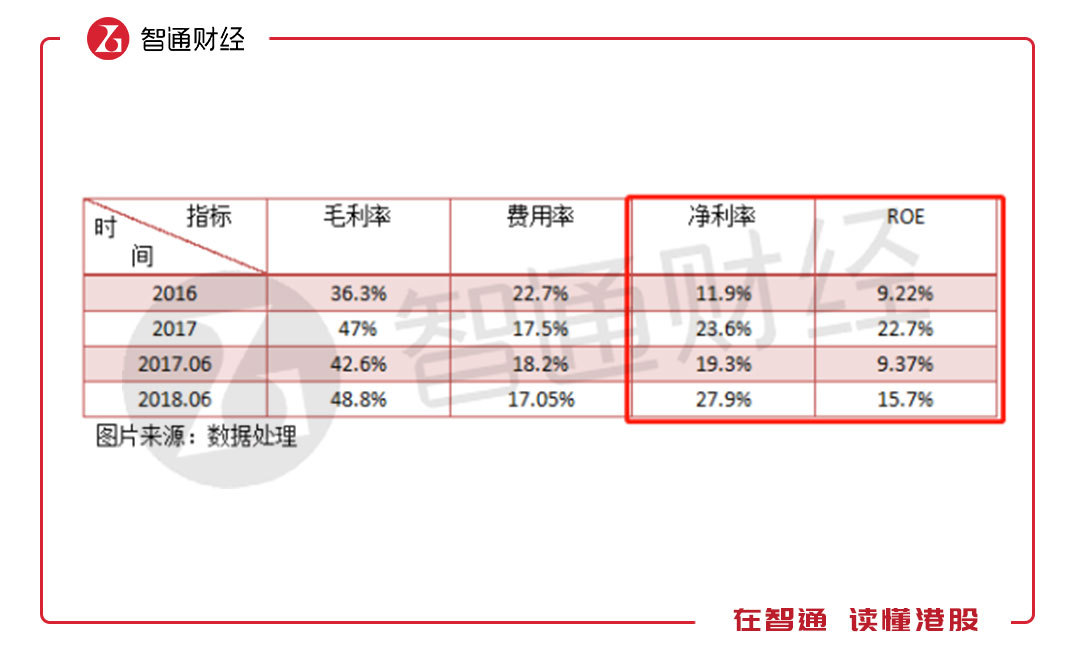

化工行业的利润率普遍都很高,但理文化工的利润率比行业参与者要高得多,该公司2017年毛利率为47%,净利率23.6%,而东岳集团2017年毛利率30.22%,净利率15.8%,鲁西化工2017年毛利率33.8%,净利率18.6%。以下为理文化工各年份盈利指标表现情况:

从数据上看,2018年上半年,理文化工的各项盈利指标同比均实现优化,其中毛利率提升6.2%,费用率下滑0.94%,净利率上升8.6%,而导致ROE(净资产收益率)上升6.33%。对比往年数据,上述盈利指标基本实现不断优化增长(除2017年的ROE外)。

上述盈利指标信息包括成本率和费用率的历年下降,使得毛利率和净利率的历年上升,这也导致了区别于同行更高的利润率了。且以边际资产产出而言,2017年,理文化工0.51港元/每港元资产,东岳集团为0.826元/每元资产,鲁西化工为0.17元/每元资产,在这一点,东岳集团是优胜的。

值得注意的是,该公司在2018年上半年获得的其他收入暴增215%,其中政府补贴2189.5万港元,同比增长359.6%,占比48.9%。政府补助的增加,在一定程度上体现了该公司获得政策的扶持力度。期内该公司综合税率为18.53%,较去年同期下滑5.6个百分点。

预计下半年业绩保持高增长

在运营上,2018年上半年,理文化工的应收账款增长了57.9%,占比收入41.4%,比去年同期增加0.5个百分点,存货增长了7.6%,占比成本45.6%,比去年同期下滑13.3个百分点,存货占比下滑,运营效率提升较大。此外,该公司期内设备购置支出2.87亿港元,与去年基本持平。

综上看来,2018年上半年,基于核心产品价格的上涨以及产销的增加,理文化工向市场交了一份不错的业绩成绩单。烧碱行业受制于环保政策,预计下半年依然会保持供应紧张的状态,而该公司下半年将增加江西工厂烧碱的生产线,增产完成后,烧碱产能将达到每年52万吨,有望进一步提高业绩增长水平。

且理文化工财务方面较为优秀,对比同行具有较高的盈利能力以及费用控制能力,获得政府扶持力度增加(补贴和税收),存货周转速度大幅提升,运营能力明显提高,基于业务的良好预期,预计下半年该公司保持财务优势。但就目前的估值来说,明显被低估了,该公司的PE(TTM)仅为5倍,而东岳集团为7倍。