本文来自中投证券的研报《福寿园(01448):土地储备丰厚,支撑墓园发展》,作者为中投证券分析师吴彦。

智通财经APP获悉,中投证券发表研报称,福寿园(01448)主要在中国提供墓地出售、殡仪服务及墓园维护服务,是领先的殡葬服务提供商。公司业务覆盖12个省份及自治区,拥有已建成的墓园15间,在建墓园5间,受托管理3间小型墓园。公司土地储备丰厚,2017年售出约3.35万平方米土地,有证土地现剩余可销售面积总计约196万平方米。5月公司收购临近呼和浩特市中心的陵园,首次涉足内蒙古,有助于公司在全国范围内巩固市场地位。

中投证券基于现金流折现法,折现率为10%,给予福寿园9.7港元的目标价,对应19年/20年市盈率为28.84倍/26.26倍。较现价有11%的增长空间。给予“买入”评级。

土地储备充裕,支撑墓园发展

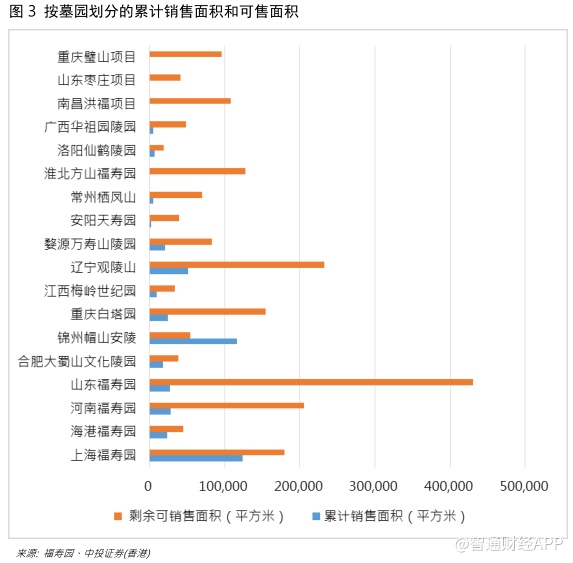

公司拥有土地储备约248万平方米,主要集中在山东、辽宁和上海,分别占总土储面积的20%/18%/15%。按持股比例计剩余可销售面积达134万平方米,公司2017年销售3.35万平方米的土地,即使不再并购新项目,现有的可销售土地面积预计仍然可供公司的墓园发展40年。

此外,公司仍积极并购新项目,2017年完成收购洛阳仙鹤陵园80%股权和广西华祖园60%股权,合共增加土地7.9万平方米。今年2月,增持辽宁观陵山20%的股权,增持后持股比例将增至90%。

此外,集团还收购了设计公司天泉佳境51%股权,延伸产业链,并拓展在提供设计过程中的兼并收购机会。5月公司收购临近呼和浩特市中心的人文纪念陵园,总代价为1.08 亿元,首次涉足内蒙古自治区。

积极发展外拓项目,获取增量市场份额

福寿园在2017年开展了一系列PPP合作项目,包括地方殡仪馆BOT、与地方政府合营殡仪馆、合营公墓墓园等模式。如2017年4月,公司中标江苏省高邮市殡仪服务中心BOT项目,高邮殡仪馆提供所需用地及30年独家运营权,公司负责高邮市殡仪服务中心的投资、融资、建造及运营,并于合作期完结时移交予高邮殡仪馆。

18年3月,公司中标杭州萧山殡仪馆服务外包项目,每年政府收取固定金额的管理费,运营期间所有的收入归集团所有,集团投入团队负责运营,预计首年实现约 1,000 万营收。即使有很多库存土地可以开发,但公司为了扩大销售体量,进行战略布局,将会积极参与外拓项目,获取增量市场份额。

“管办分离”政策带来市场化契机

殡葬业“管办分离”,即政府从监管者和经营者共同角色作分离,把角色重点转向监管的功能,角色分离后,使得殡仪服务更专业,为公司提供全新的发展机遇。目前 99%殡仪馆是政府在运营,70%公墓是政府在运营。全国“管办分离”的市场化变革的情况下,允许更多私人公司参与,集团作为中国最大的、覆盖地域最广的殡葬服务提供商,将有机会取得更多公墓和殡仪馆的项目。

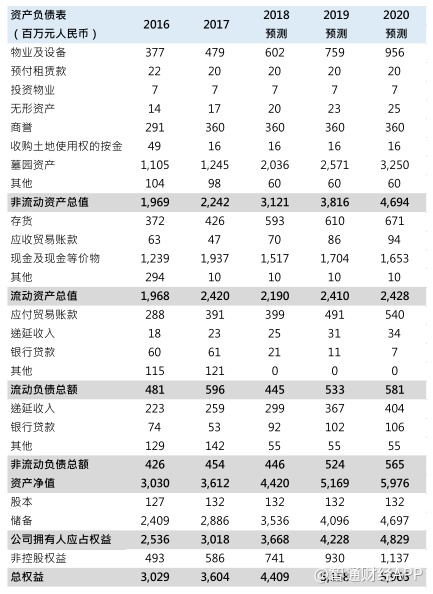

负债比率维持低位,财务风险较低

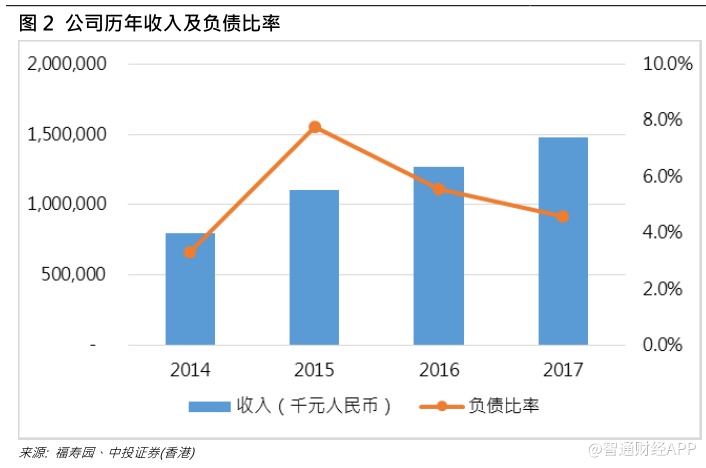

集团过去4年收入复合增长率达22.9%,在业绩快速增长的情况下,负债结构较稳定,公司的负债比率由2016年的5.6%降低至 4.6%,体现公司良好的营运现金的生产能力。

2017年末,公司银行结余及现金增长56%至19.36 亿元,公司预计以后年度的资本支出将维持较高水平以进行并购及老项目的更新改造,但相信公司充沛的现金存量将支持公司以后年度的资本支出,负债比率将维持在较低水平,公司面临较低的财务风险。

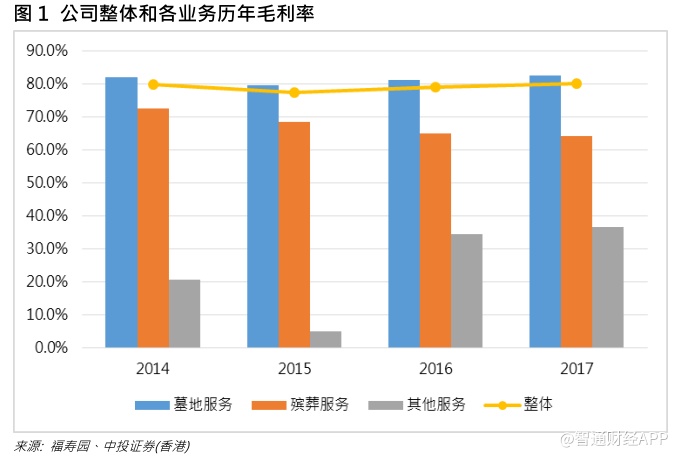

平均售价提高,成本、费用有效控制,毛利率略微提高

福寿园毛利率由2016年的79.1%轻微上升至80.2%,主要由于集团定位高端服务,极高的品牌知名度打造公司护城河,使集团在定价方面较其他殡葬服务商更具优势,每墓平均单价同比增长17.2%至10.24 万元,集团成本占收入比重由2016年的20.9%下降至19.8%,费用占收入比也由 39.2%下降至36.8%,平均售价的提高以及有效的成本控制推动毛利率的提升。

在产品结构上,定制艺术墓及成品艺术墓的占比由2015 年的59.5%提升至2017年的67.4%,产品结构的改善亦提升公司整体盈利能力。因此中投证券预计公司毛利率仍有进一步提升空间。

环保火化机、生前契约等战略性新业务继续发展

2018年16部委联合下发《关于进一步推动殡葬改革、促进殡葬事业发展的指导意见》,文件明确了对全国范围内不达标的火化机予以全部更换的要求,日益严格的环保法规将推动对火化机更新换代的需求。集团自主研发的火化机先后获得多项专利,目前已在多地投入使用,并出口至蒙古及俄罗斯。集团已在内部销售安装了11台环保火化机。

此外,集团于17年12月赢得公开招标,向上海一家国营殡仪馆提供6台环保火化机,中标金额逾400万,预计7-8月交货,下半年确认收入。今年6月中标武汉市黄陂区殡仪馆采购8台火化机项目,金额约1200万。预计火化机业务将分别增厚公司2018/2019净利润约200万/600万。在主要城市主要殡仪馆取得市场份额,将起到示范作用,吸引其他殡仪馆参观交流,有助于将订单转为正式合同。

此外,生前契约业务也是公司业务的新增长点,“福寿康宁”生前契约业务相当于公司殡仪产品的预售,可提前锁定客户。2017年全年签订 1174份生前契约,同比增加超过200%,公司预计今年生前契约的销量将翻倍。

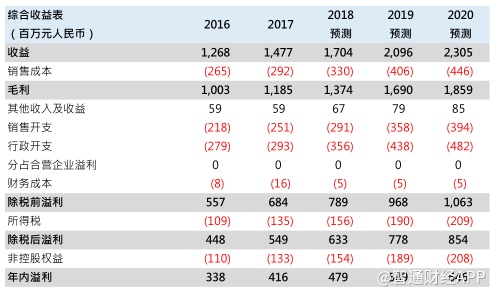

中投证券的估值是基于现金流折现法,折现率为10%,并得出9.7港元的目标价,对应19年/20 年市盈率为28.84 倍/26.26倍。较现价有11%的增长空间。因此给予福寿园“买入”评级。

风险: 新进入地区墓地价格增长不及预期。(编辑:胡敏)