如今《狼人杀》大行其道,但放在10年前,最火的桌游当属《三国杀》。

这款结合了三国历史的桌游在2008年一经推出便俘获了众多玩家的心。主公、反贼、忠臣、内奸四大阵营的特色游戏设计新颖独到。

此外,契合历史的游戏文化也让玩家回味无穷。试问曾经多少玩家为甄姬的一句“仿佛兮若轻云之蔽月,飘飘兮若流风之回雪”而倾心?

如今,在游戏诞生10年之际,《三国杀》母公司创嘉控股选择敲开资本市场的大门。据智通财经APP了解,7月30日,创嘉控股向港交所提交招股书申请主板上市,中信建投国际为公司独家上市保荐人。

智通财经APP观察到,虽然《三国杀》以桌游形式面世,但在游戏运营上,网络版《三国杀》却是公司收入的核心。

目前公司旗下数码游戏业务主要有《三国杀OL》网页游戏、《三国杀移动版》手游以及《怒焰三国杀》手游三款游戏。

由于目前国内游戏市场风口已从平台游戏转向手游,所以2015-2017年公司的联运游戏收入占比从55%逐渐下滑至18.6%,数码游戏则在2015-2016年从44.1%大幅增至73.5%,在2017年,营收占比却回落至63.4%。

智通财经APP发现,2016-2017年公司数码游戏的营收占比出现回落的原因在于公司在网吧管理系统业务中获得第三方游戏运营商广告投资收入以及在线下桌游业务获得部分收入。

这导致公司数码游戏的营收占比出现下降,但收入却从2.13亿元(人民币,单位下同)增至2.96亿元,同比增长了39%。

由于新增业务开始获得营收以及“三国杀”系列线上游戏营收的稳定增长,2015-2017年公司的收入得以保持持续增长态势。三年间,公司营业总收入从2286万元增至4.68亿元,复合增长率为352.2%。与此同时,公司净利润也从231.7万元增至8967.9万元,复合增长率为522.1%。

不过看似高增长的背后,创嘉公司依然存在不小发展隐患。

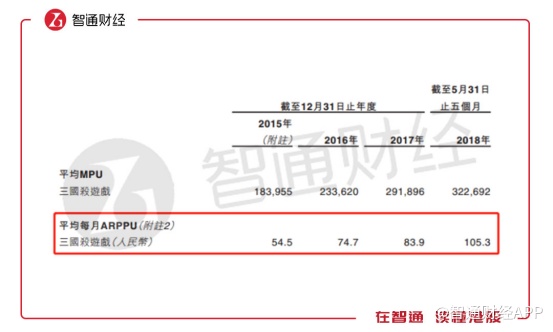

智通财经APP曾多次提过,看一款游戏的付费增长潜力,核心的数据便是观察其ARPPU(每付费用户平均收益)。

从公司三国杀系列游戏(三国杀网页游戏和移动版游戏)的相关数据来看,虽然从2015-2017年以及2018年前5个月,公司的ARPPU虽均有增加,但增速较缓,且金额较小。

2015-2017年,公司ARPPU的复合增长率为24%,远低于公司同期的营收及净利润增长率。作为公司营收的核心增长点,数码游戏玩家付费意愿较低一定程度上反映了公司内生增长潜力的缺失。

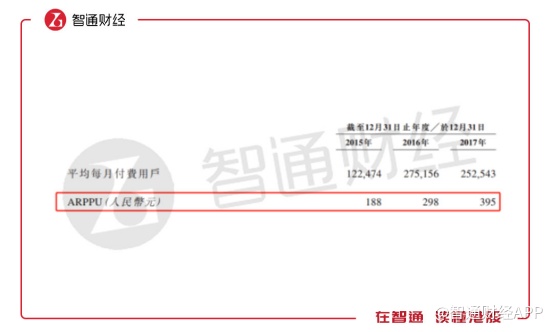

对比近期上市的指尖悦动(06860)的ARPPU数据可以很明显看出,2015-2017年,指尖悦动的ARPPU从188元增至395元,复合增长率为45%。

可见不管从ARPPU金额和增长率来看,创嘉的玩家付费意愿还是比同行数据较低。

当然,这与游戏的类型有关。传统桌游卡牌类游戏变现方式少想必玩家和投资者都十分清楚。一般情况下,为确保游戏性和可玩性,传统的桌游卡牌类游戏的在虚拟道具变现的途径较少。

以《三国杀》为例,目前游戏以元宝为虚拟货币,可提供变现的道具仅有武将卡、皮肤以及其他游戏道具,玩家付费驱动力较其他类型游戏更弱,不利于公司持续高增长获利。

除此之外,游戏IP缺乏也是创嘉面临的一大难题。从招股书中可以看出,目前公司正营运的三款核心游戏均为《三国杀》IP,且在公司预计发行的5款游戏中有4款为这一IP。

众所周知,近些年,在国内大热的线上卡牌游戏产品层出不穷,并不乏有《炉石传说》、《全民斗地主》、《狼人杀》等大作。可以预见随着竞争者不断涌入,卡牌游戏市场势必面临进一步的分化。由此来看,仅靠《三国杀》IP的创嘉能否守住目前“一亩三分地”,或许还是个未知数。