有朋友曾经抱怨,“如今市面上手游除了《王者荣耀》、《阴阳师》和《FGO》这些似乎就没什么耐玩的游戏了”。

虽然这只是一个普通玩家的牢骚,但也说出了不少玩家们的心声。智通财经APP在以前就曾提过,“目前国内游戏三方公司:发行商:开发商=100:10:1”。

缺乏新游戏IP的现状,正是与国内开发商缺乏有很大关系。而由于与发行商游戏流水分配不同导致的低收入问题,则是游戏研发商缺乏的重要原因。

此前第七大道赴港上市,让国内一些开发商看到了在资本市场融资的可行性,诗悦集团便是其一。智通财经APP了解到,7月27日,诗悦集团向港交所递交招股书,申请主板上市。中信建投为其独家上市保荐人。

作为一家游戏开发商,诗悦集团主要通过自主开发手游,通过将手游授权至发行商进行上市发行,然后再与发行商等按协议分配游戏流水进行变现。

智通财经APP观察到,截至目前,诗悦集团主要发行了6款手游,其中5款均为回合制RPG游戏。

据统计,目前国内手游市场按总流水账额计算,移动RPG占市场总份额约25.8%。

从游戏月活玩家及付费转化率上看,截至今年一季度,除《众神荣耀》外,诗悦集团旗下所有游戏的月活玩家均在5万以上,所有游戏的付费转化率均超过10%,远高于国内同期所有游戏类型3.3%的业内平均转换率以及RPG类型的平均水平4.2%。

在2018年一季度,诗悦网络的ARPPU超过人民币300元,体现出了玩家良好的付费意愿及较高的粘性。

虽然在公司的6款游戏中有4款已步入成熟期和后期,但是《仙灵觉醒》、《仙凡幻想》两款仍处在成长期的游戏表现依然亮眼。

智通财经APP观察到,《仙灵觉醒》自推出至今年一季度,其总收益约为2.14亿元(人民币,单位下同),而《仙凡幻想》,总收益约为1.68亿元。此外,这两款游戏的月活玩家数也远高于其他4款游戏,分别为163.2万和123.9万。

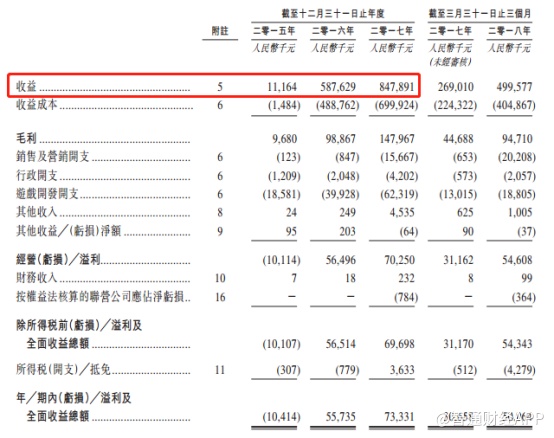

得益于明星游戏的出色表现,诗悦集团的营收也在逐渐增加。

智通财经APP通过查询招股书发现,公司总营收从2015年的1100万元增至2017年的8.48亿元,三年复合增长率高达770.1%。与此同时,三年间公司实现扭亏为盈,2017年公司净利润达到7333.1万元。

不过,作为一家游戏开发商,与发行商之间的流水分成和利益分配是投资者最关心的问题。

智通财经APP了解到,与诗悦集团合作的发行商主要有前不久在港股上市的指尖悦动(06860)和在A股上市的三七互娱(002555)等。而根据公司招股书介绍,“一般而言,作为游戏开发商,我们收取自行开发游戏产生的总流水账额约15-20%,而发现合作伙伴收取总流水账额约80-85%”。

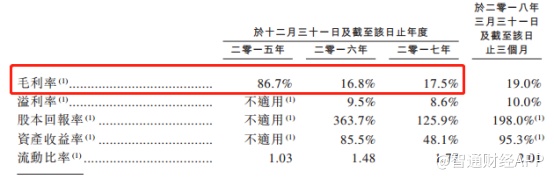

由于2015年在发行《仙灵奇缘》之后,公司逐步将发行业务转向第三方发行商,这导致公司的毛利率出现大幅下降。由2015年的86.7%大幅降至2017年的17.5%。

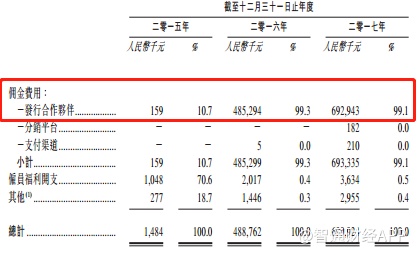

智通财经APP了解到,由于游戏总流水的分配规则,公司需要将8成的游戏流水支付给发行方及小部分支付渠道,计入公司的佣金费用。

这从侧面也反映了公司尚未发展属于自己的发行渠道,而需要依托发行商的现状也说明公司毛利率维持低位的现象或在短时间内得不到改善。

智通财经APP了解到,目前,诗悦集团已于2018年6月底逐步淘汰了自研游戏《仙灵奇缘》。此外,公司也将在1个月后推出了新款ARPG游戏《风色世界》,同时招股书中也公布了接下来计划推出的另外8款产品。

但是,由于新游戏将集中在今年4季度和明年1季度推出。可以预见,届时公司向发行商的支付佣金将大幅增加,那如何保持甚至提高如今的低毛利率或将成为投资者关注的重点问题。