2016年的早春,欧雷强、王晓东等一行人将自己创业结晶——百济神州推向纳斯达克。

经过2年的考察,这家公司的股价从最初的每股24美元涨至最高220美元,足足涨了9倍。而上涨背后更神奇的是,虽有癌症“救命药”在手,可从未盈利。

也正因这一“尴尬”,近日百济神州为筹措高昂的研发的费用选择在香港第二上市。智通财经APP了解到,此次其上市的联席上市保荐人分别是摩根士丹利和高盛。

创新药研发长路漫漫

“百创新药,济世惠民”,这八个大字是当年百济神州在中关村生命科技园成立之时,创始人王晓东赋予公司的使命。

“近些年,亲朋好友中得癌症的越来越多,而多数癌症到了晚期基本上无药可治,患者只能等死。”王晓东沉默片刻后说,“这些事让我深受刺激。理论和概念是治不了病的,研发抗癌新药是我义不容辞的责任。”

但承担这份责任绝非易事。智通财经APP了解到,一款创新药从实验阶段到上市,仅筛选目标化合物这个初始阶段就至少需要5年甚至更长时间。而完成整个研发周期的十余个环节,则通常要耗费12-20年以及十几亿美元庞大资金。即便如此,创新药最终研制成功的概率却不超过12%,风险之大可见一斑。

智通财经APP观察到,如阿斯利康、新基、强生、默沙东等著名的跨国药企巨头都曾是“失败者”。例如2017年7月,阿斯利康被迫承认,在一项针对非小细胞肺癌(NSCLC)的组合疗法Mystic(的关键临床试验中,无进展生存期(PFS)无明显改善。结果它的失败让公司股票暴跌了12%。

国际巨头尚且如此,更不用提那些名不见经传的“小公司”。所以这让医药领域的相关投资更像是一场“赌局”。百济神州在成立之初便面临如此困境。

由于历史发展等原因,彼时国内制药企业超过90%都以生产仿制药为主,这让大多海外投资者对国内创新药研发公司的实力产生质疑。

这一现状使得百济神州在成立之初便遇到资金紧缺的问题。公司成立之初,账上资金仅有王晓东与欧雷强两位联合创办人筹措的3200万美元启动金。

并且这些钱主要用来从全球购置最好的仪器设备,建成世界一流的化学药物实验室和生物药物实验室;以及从默沙东、辉瑞、强生等跨国企业中聘请了20多位管理、研发骨干,组建了150多人的高水平、多学科研发团队。

在2011年4月,公司启动RAF(治疗实体瘤)和PARP(治疗卵巢癌)项目后,启动金基本已消耗殆尽。

为了公司的持续运营,欧雷强远赴美国,辗转大半年后才得到来自默沙东注资的2000万美元。虽然相较医药领域投资中数十亿的巨款,2000万只是杯水车薪,但还是为公司成功“续命”。

2012年2月和7月,百济神州相继启动了PD-1(治疗非小细胞肺癌)项目和BTK(治疗慢性淋巴细胞白血病)项目。

不过,由于多个核心项目同时开展以及前期4、5个其他项目的失败,2000万美元又被迅速“烧光”,公司再次面临“缺钱”的窘境。

“企业最困难的时候账上只有1万多块钱。多亏了欧雷强满世界借钱,才度过了难关。”王晓东说道。不过“水到绝处成瀑布”,挺过难关的百济神州在研发上也取得重要进展。

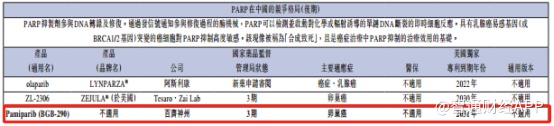

2013年公司两款在研产品:用于治疗癌症的第二代BRAF抑制剂BGB-283(lifirafenib)和用于治疗卵巢癌的BGB-290(pamiparib)被跨国药企巨头默克雪兰诺公司相中。

随后双方签订协议,默克雪兰诺终以总价4.65亿美元的代价购得公司该两款在研产品的海外开发与商业化权益。

智通财经APP了解到,在此次协议中有一项规定,“如果两款药物在中国或全球其他地区取得临床研发或商业化重大进展,百济神州将获得最高1.7亿欧元收益或最高额度两位数的净销售额特许权使用费,并且从临床一期、二期、三期到上市的不同阶段,双方均设定了比例不同的利益分成”。

虽然该分红模式的持久性不可获知,但这足以证明百济神州的研发能力和产品竞争力。

在获得这笔资金后,2013年11月-2014年8月,公司在澳大利亚相继完成了三款靶向性新药的一期临床试验。

优秀的研发实力为公司赢得了较高的资本关注度。2014年11月,百济神州A轮获得高瓴资本和中信产业基金等私募股权融资7500万美元,并在2015年4月的A-2轮再度成功融资9700万美元。

紧接着就是百济神州在美股的神话。正如文中开头所言,公司于2016年上市,仅2年时间,公司股价从每股24美元大幅增至最高220美元,涨幅愈9倍。

而且公司在资本市场的故事想必大家已有耳闻。2017年9月27日,百济神州通过转让在研产品的开发权,与美国医药巨头新基公司共同开发其PD-1抗体BGB-A317,以此获得对方约2.63亿美元的预付款、1.5亿美金的股权投资、未来高达9.8亿美元的里程碑付款以及新基公司销售BGB-A317的特许权费。这一合作为公司找到了在无产品销售情况下最优化的盈利模式。

这也让投资者对百济神州刮目相看。在宣布与新基合作后,公司股价出现数个交易日大涨,累计涨幅成功50%以上。

行情来源:富途证券

截至目前,百济神州已启动和即将启动的国际多中心III期研究和关键性II期研究多达14项。其中开发进度最快的是BTK和PD-1项目。

近日,百济神州宣布FDA已授予BTK治疗华氏巨球蛋白血症患者的快速通道资格 该产品计划于明年上半年提交美国新药上市申请。

新规之下的上市机会

对于百济神州此次上市,有投资者质疑其上市流程的合法性,原因有二:百济神州未经过常规递表阶段,直接通过聆讯;百济神州一直处于亏损状态,不符合主板上市的财务要求。

实际上,百济神州能够成功登陆港市,与近期港交所一系列新规改革不无关系。

智通财经APP了解到,百济神州之所以能直接通过港交所聆讯,是因其采用了“第二上市”的方式。

这种上市方式是指公司在两地上市相同类型的股票,通过国际托管行和证券经纪商可以实现股份跨市场流通。这种方式主要以存托凭证的形式存在。

此前关于一些新规的咨询总结中,港交所便公布了将香港作为第二上市地的标准,提出这一政策针对的目标则主要是创新产业公司。

相关公司需在包括在纽交所、纳斯达克以及伦交所等地,最近至少两个财年,有良好的合规记录;在香港作为第二上市地时,预期市值最低100亿港元。

智通财经APP观察到,截至7月24日美股收盘,百济神州报价每股176.37美元,总市值约95亿美元,折合746亿港元。这说明百济神州完全符合将香港作为第二上市地要求。

至于为何百济神州能够在尚未盈利的情况下主板上市,则是因为公司满足了港交所新规中关于未盈利生物科技公司上市的相关业绩要求。

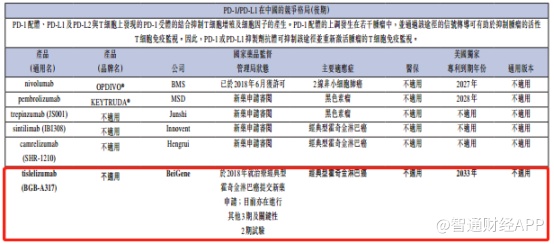

就拿PD-1项目来说,2017年,国际市场上被允许销售的两款“类似产品”Opdivo和Keytruda分别为BMS和默沙东贡献了49.5亿和38亿美元的销售额。若百济神州的项目顺利上市,实现巨额营收无疑是“轻而易举”。

从研发看上涨逻辑

从百济神州在美股的股价表现来看,结合公司连年亏损的现状,投资者可以意识到一个问题:对于一家创新药研发公司而言,传统的PE/PB估值方法已然失效。要想对此类公司进行合理估值,或许我们需要了解这家公司为创新药研发所作出的努力。

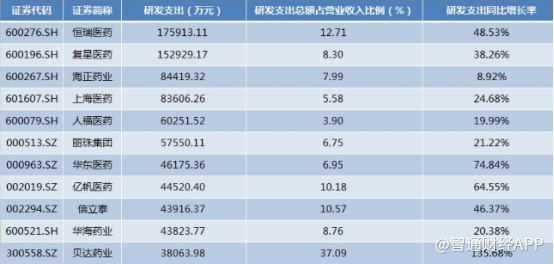

智通财经APP发现,在2017年A股10大创新药企业中,研发支出总额占营业收入比例多在10%上下,且平均每家公司的研发投入绝对金额约在5亿元左右。

其中研发支出超过10亿元的仅有恒瑞医药和复星医药(02196)两家,分别为17.59亿元和15.29亿元。

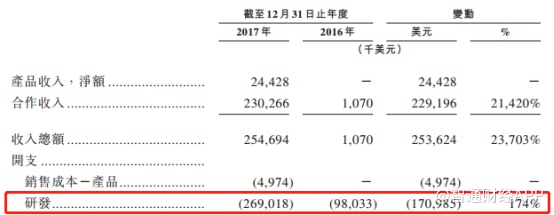

相比之下,2017年百济神州投入研发费用2.7亿美元,折合约18.3亿元人民币,同比增长174%,比同期恒瑞医药的研发投入更高。而且值得注意的是,恒瑞医药17亿元的研发费用,不仅只用于抗肿瘤药物研发,还分散在麻醉剂和造影剂的研发之中。

以此来看,在抗肿瘤创新药单一领域,百济神州的确为国内研发投入最高的企业。

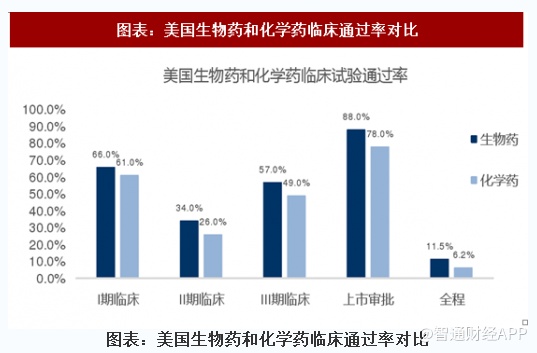

从临床阶段到上市是百济神州能在未来取得盈利的关键。智通财经APP观察到美国生物药临床试验通过率在通过2期临床之后从3期开始到上市审批,产品临床通过率逐渐上升分别为57%和88%。对比目前公司的核心产品数据,其中PD-1和BTK均在处在第三期临床阶段,这无疑增强了市场对于其未来成功推出新药的信心。

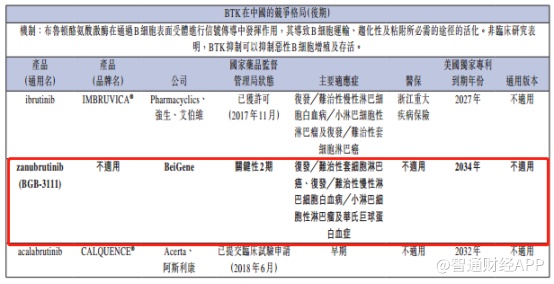

独家专利期同样也是投资者关心的部分。智通财经APP查询发现,目前百济神州三款核心产品的独家专利期均在2032年前后,即公司还享有约15年的独家专利权。

以目前公司产品研发进度以及抗肿瘤创新药平均6年的临床试验期来看,可以预测在产品推出上市后,公司的独家专利期仍可以享受约10-12年时间。

由此可见,百济神州在上市成功率、上市周期以及上市后专利期数据上均有出色表现。于是考虑百济神州产品创新性(PD-1成为best-in-class)的可能性、产品研发进度以及公司稀缺性产生的溢价等因素,以美股生物科技公司估值区间4-8倍PS和目前默克集团4倍左右PS估值来看,赋予百济神州5-6倍PS估值应该是较为合理的。