自新东方在线去年圣诞节从新三板摘牌之后,时隔半年,俞敏洪决定让这家集团旗下的在线教育子公司在港股上市。

实际上,当前的国内在线教育行业早已是一片红海,但顶着母公司的光环,新东方在线的业绩表现依然可圈可点。

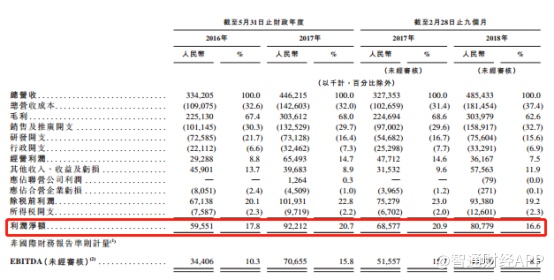

2017财年,新东方在线的总营收为4.462亿元,净利润达9221万元。这让其超越沪江、51Talk等强敌,成为了行业内为数不多的能够实现盈利的公司。

不过,K12教育发展乏力的问题依然在困扰着新东方在线。与竞争对手沪江相比,2017年新东方在线的k12课程学生平均开支仅有沪江的45%,成长潜力明显较弱。

2006年,新东方集团在美上市。12年之后,公司股价从最初的每股不足5美元涨至如今每股90美元,股价翻了近20倍。

如今,新东方在线能否续写母公司的辉煌呢?

品牌效应的巨大优势

在谈到这家公司时,有一个绕不开的话题,便是其母公司——新东方集团。

智通财经APP通过查阅公司招股书发现,新东方在线盈利能力强劲,并已实现连续盈利。在总营收方面,2016财年公司总营收为3.342亿元,净利润达到5955万元;2017财年其总营收为4.462亿元,净利润为9221万元,同比增长33.5%。

纵观目前国内,在美上市的51talk目前已上市2年,却依然处于亏损状态,而行业内多数公司也不多如此。其根本原因在于公司的费用管控。

在线教育本质上兼顾了互联网与教育两个行业,在经营过程中则需要面临两个行业的问题。在互联网领域,作为线上内容提供商,需要解决获客成本居高不下的问题(销售费用率);在教育领域,作为教育机构,则需要解决内容输出者,也就是教师成本(营业成本)的问题。

于是在这两大问题的双重压力下,目前国内多数在线教育参与者盈利能力都较为堪忧。

智通财经APP了解到,目前在线教育行业的平均获客成本为800-2000元不等,但机构预测新东方在线的获客成本已低至600元上下。之所以能够以低价获客,新东方在线多数是凭借母公司新东方集团带来的口碑效应。

在教师成本方面,新东方在线大量启用了兼职教师。智通财经APP发现,截至2018年5月31日,公司仅有62名全职教师以及53名全职导师,剩余的957名教师和1,525名导师则均为兼职。

这一做法的好处不言而喻,但因此导致的教师流动性问题却依然是不得不警惕的问题,特别在目前市场竞争较为激烈的情况下,优秀教师作为市场稀缺资源被各大市场参与者竞相争抢,新东方在线若不能维持稳定的优质教师资源保有量,对其口碑或将是较大打击。

发展K12教育的“囧途”

在新东方在线的招股书有如下一句话,“我们将扩大在K-12和学前教育分部的市场份额”。这一表述普遍被外界解读为,新东方在线即将优化收入配置,向k12蓝海领域进行扩展。

目前母公司新东方集团在转型方面已为其做好了表率。智通财经APP观察到,在此前新东方发布的第三季度业绩报告中,公司K12业务收入已同比增长超过50%,其中,优能中学收入同比增长约51%,泡泡少儿收入则同比增长约50%。

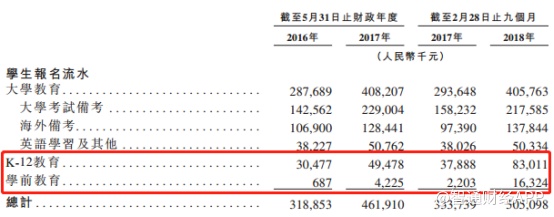

但新东方在线在K12教育上的路子似乎还未打开。从学生报名流水情况来看,公司学前教育近两财年的流水增速已超过500%,相比之下,K12教育分部的流水增速仅有62.3%。

智通财经APP了解到,2013-2017年,国内学前教育市场规模从6亿元增至17亿元,复合增长率为29.7%;在同期,国内K12教育市场规模从61亿元增至219亿元,复合增长率为37.7%。通过行业与公司数据对比可以看出,公司K12教育分部的发展增速已较学前教育分部慢了许多。

实际上,公司学前教育流水大增,与上述国家政策不无关系。关于幼儿园减负的要求其实早在几年前就已提出,由于线上教育在形式上属于家庭自主教育,并不在减负要求规定之内,所以家长开始通过线上学前教育为孩子补课。

智通财经APP了解到,由于幼儿的学习特性,在10岁以前的年龄阶段,幼儿更适合语言学习,所以该阶段的线上教育课程多为外语课程(多纳外教课堂便是最好的证明)。由于母公司多年以来树立的品牌效应,使得家长们更倾向于新东方在线的相关产品。

但在K12教育领域并非如此。在K12教育中,线下教育存在的课堂约束力远非线上教育能比,在学生缺乏驱动力的情况下,线上教育的学习效果便不如线下。

此外,在招股书中公司也提到,“我们可能与新东方存在利益冲突,并由于新东方于本公司的控股所有权,我们可能无法按有利于我们的条款解决该等冲突”。简言之,公司在生源方面与母公司存在一定竞争关系。

从付费情况或许也可以看出这一点。智通财经APP了解到,截至2018年2月28日止的9个月,公司的大学教育分部付费学生人次为85.2万,占总付费人次的59.1%;学前教育分部付费学生人次为46万,占比31.9%。而K12教育分部付费学生人次仅占9%。

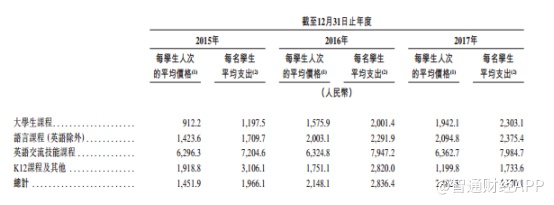

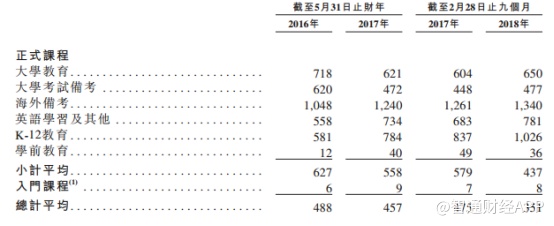

而且对比沪江的K12课程生源平均支出水平,2017年新东方在线的K12课程生源平均支出仅784元,远低于同期沪江的1733.6元。说明公司在K12课程的客户价值挖掘上仍有待提高。

(沪江K12课程学生平均开支)

(新东方在线K12课程学生平均开支)

而这也进一步说明,若想全面快速发展K12教育分部,如何提高付费学生人次及平均学生开支将是新东方在线需要面对的首要问题。

可见,以目前K12教育分部的流水增速以及付费学生人数来看,想要将其确定为今后发展的方向,新东方在线似乎仍需要在未来走较长的路。而且如何妥善解决市场竞争,如何处理与母公司的竞业关系也将是今后投资者关注的重点。