本文来自“实用财经”微信公众号,原来源为高盛,刘慧慧翻译。

近期,纳斯达克指数连续走强,科技股功不可没。在市场怀疑科技股的体量如此之大,是否具有继续上涨的空间时,高盛发布研报称,美国科技股没有泡沫!

报告要点

1、亚马逊、苹果和微软的总市值大于非洲年度国内生产总值(54个国家)。

2、基本面的增长促进了科技股市值的增长,而且与之前的市场泡沫相比,估值水平要低得多。

3、历史上最大的个股股票在标准普尔500指数中的比例是高于今天的。苹果在标准普尔的比例为4%,而IBM 在1978年为7%,AT&T在1981年为 6%,埃克森美孚在2008年为5%。

4、行业和股票是可以长期在股市中占主导地位的。交通在1852年和1914年的60多年来一直是标普最大的行业。虽然特定的有价值的行业可能会有所恢复,但科技股可能会继续占主导地位。

科技数据

科技在经济和股市中占据主导地位。自金融危机开始以来,我们看到股票市场科技股的主导地位急剧上升,同时我们也能看到科技对传统产业部门的巨大影响,且影响已经变得难以估计。但是,行业和股票的这种主导地位并非先例。而且,正如我们将要表明的那样,可以持续很长时间。

通过调查,我们发现美国五大科技股的总市值超过了欧洲斯托克50家公司的市值之和,全球前20大科技公司的市值甚至超过了欧洲斯托克600指数。

科技已经被美国与中国主宰

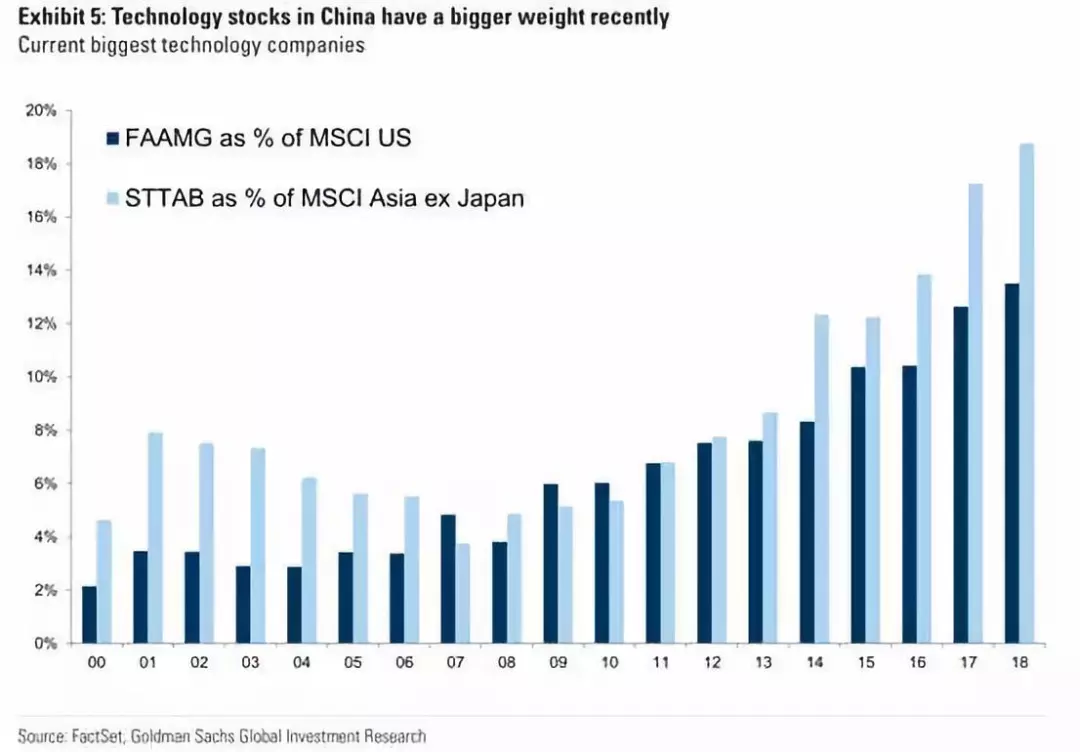

虽然科技公司在市场中已经占主导地位,但并不是所有的市场都是如此。作为一个行业,科技的增长并没有均匀地分布在各个国家。一些国家(美国,中国)在创造(或吸引)大型科技公司的能力上比很多其他国家要强很多(欧盟)。例如,科技股在标准普尔中占25%,中国目前超过40%。在另一个极端欧洲,科技股领域占市场资本总值仅为5%(其中近50%仅由两家公司SAP和ASML组成)。

赢家通吃

全球最大股票的集中度也非常惊人。全球最大的20家科技股的总市值超过6万亿美元,但排名前五的公司占总市值的60%。这些超大公司集中在两个地区:

美国:Facebook, 亚马逊,苹果,微软和谷歌。

亚洲: 三星,腾讯,台湾半导体,阿里巴巴,百度。

如图所示,自金融危机以来,美国和亚洲的科技公司份量增长尤其迅速。仅这5家美国公司就占了标准普尔500指数的大约15%,而这5家亚洲公司占MSCI亚洲指数(不含日本)的20%左右。单就中国来说,腾讯,阿里巴巴和百度三家大公司大约占了整体指数(MSCI中国)35%左右。

根据我们经济学家的观察,随着时间的推移,中国在科技方面可能会变得更有影力。中国高科技制造商的产量与美国相当(1万亿美元),如今,该行业在中国的资本支出比美国高出80%(4500亿美元比上2500亿美元)。鉴于2005年中国在高科技领域的生产和投资只占美国的三分之一,这个增长是非常惊人的。

非凡的成功——由基本面支持

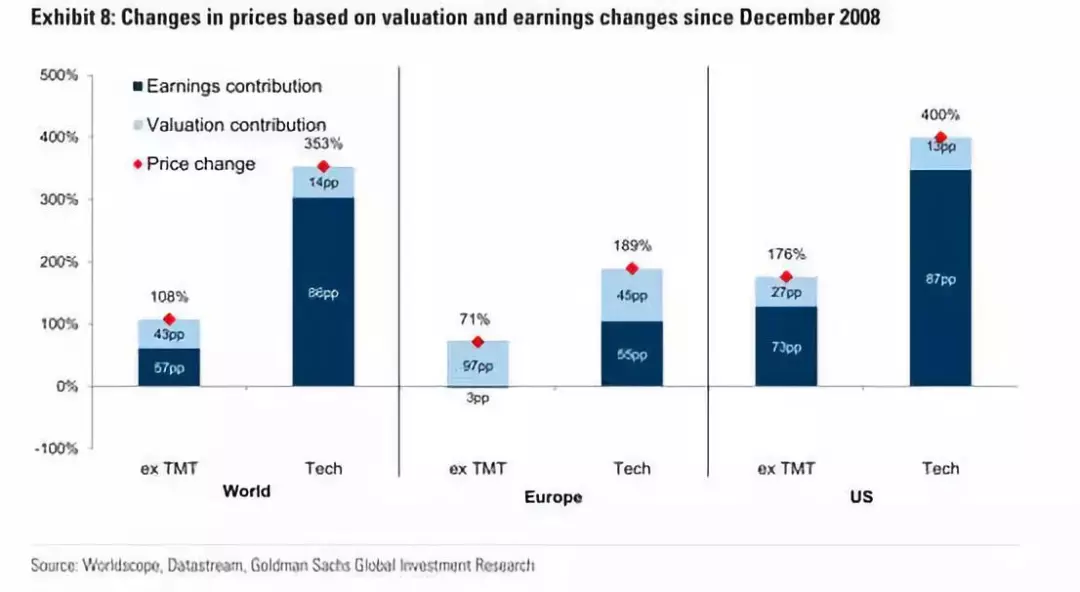

毫无疑问,自金融危机开始以来,许多大型科技公司已经取得了惊人的收益。但与20世纪90年代的科技狂热不同,这种成功大部分可归功于强大的基本面收入和收益来解释,而不是对未来的猜测。

在20世纪90年代后期,由于投资者被诱惑认为科技甚至是电信和媒体公司都可以产生巨大的潜在收益,因此科技行业收到了估值大幅扩张的推动。然而在目前的周期中,我们相信科技行业的成功主要反映了更强劲的基本收入增长和利润率。

有证据表面,最大的科技股的销售增长是其他市场的5倍,利润率则只是其他市场的2倍。

许多大型科技公司利润的上升是金融危机以来,股市整体利润率增长的核心驱动。近年来,利润率的增长解释了科技行业的大部分收益。事实上,从下图我们可以看到,科技行业的收益一直都是主要受到盈利能力提升的推动(占总收益的86%)。

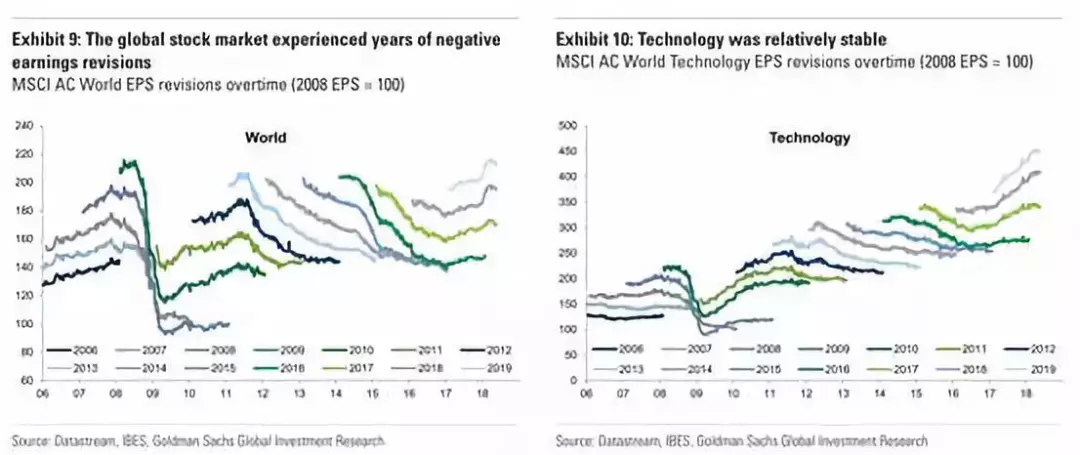

此外,尽管自金融危机以来,对整个股市的收益修正经历了数年的大幅下调,但对科技行业的修正更加稳定。在一个不确定的有经济下行风险的大环境下,科技股被认为是相对稳定的。

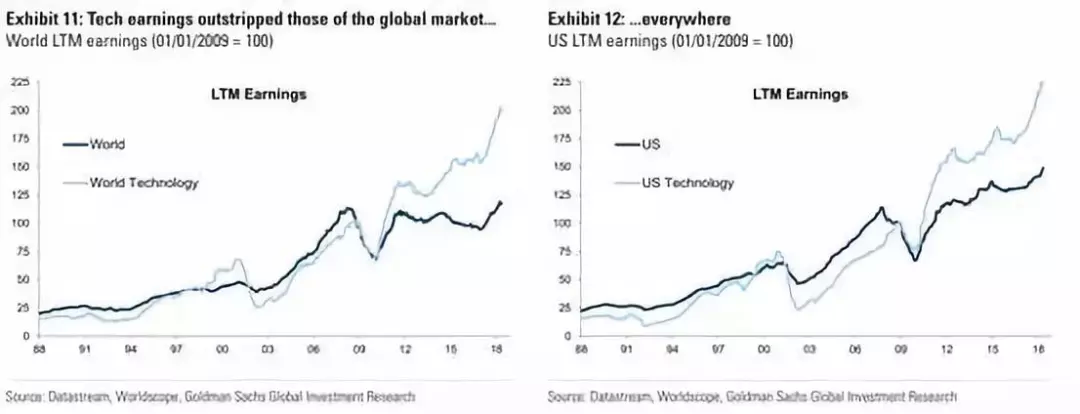

因此,过去十年内,全球科技行业的收益是远远超过了全球市场的!

科技股的现金收益率很高

在金融危机之后,全球FCF的收益率都非常高,科技股也产生了大量现金。现金流收益率的相对溢价随着时间的推移已逐渐降低,尽管该行业的利润率和盈利增长较高(在很多情况下还有大量的再投资),但该行业仍能实现与更广泛的全球指数一致的FCF收益率。

据经济学家称,科技公司的现金储备远远大于它的需求。他们认为,假设公司的员工都以现金支付(不是股票),并支付所有负债、监管和诉讼索赔的费用,那么到2020年前五大公司仍将拥有3900亿美元的净现金。这种情况与过去形成了鲜明对比:在网络泡沫的高峰时期,科技股并未产生多少现金。

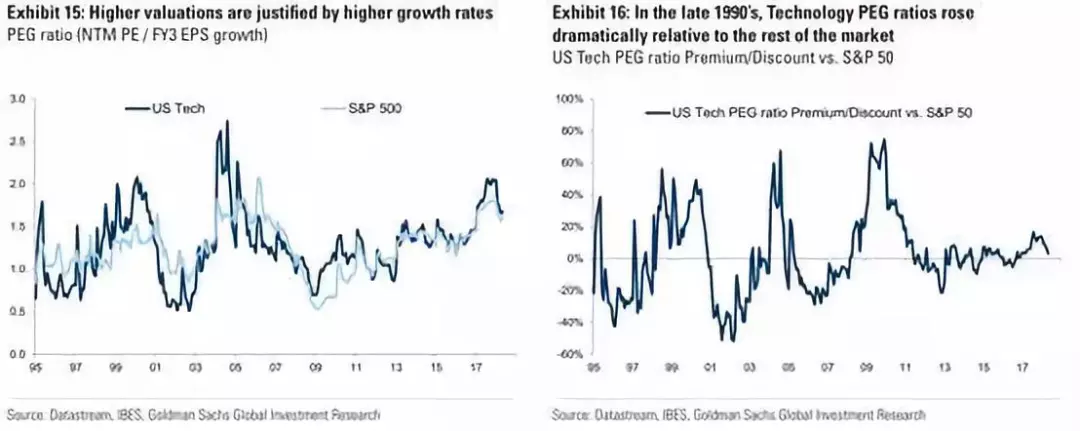

科技行业的高增长率意味着更高的估值是合理的。按PEG比例来说,科技行业相对于其他市场在上世纪90年代末快速增长。而如今,科技行业与整个市场非常接近 (这与上世纪90年代末的情况大不相同,当时科技股的PEG相对于其他市场大幅上升)。尽管如此,我们仍然假设未来的科技收益将继续保持强劲。这种假设的最大风险可能在于随着时间的推移,可能会降低增长率并缩小利润率。

科技股的市值的确很高,Facebook、亚马逊、苹果、微软和谷歌母公司Alphabet的合并市值达到3.8万亿美元,超过德国一年的GDP,甚至超过日本东证指数的整体市值。但此次,科技股上涨与以往有很大不同。

与欧洲奢侈品行业的比较

还有其他一些行业已经实现了非常强劲的增长,它们与科技股一样,都是受到了强劲的基本面因素的推动。一个有趣的例子是欧洲奢侈品行业。相似之处并不是很明显,但与科技股一样,奢侈品是一个长期存在的全球性行业。此外,这也是欧洲主宰的少数几个行业之一,通常被视为基本没有替代品。与科技行业一样,近年来奢侈品行业的成功大部分都是由真实的收入增长推动的。然而,与科技股不同的是,奢侈品行业的全球市场有限,而且这些股票对大盘的影响相对要小得多。值得注意的是,尽管在创造利润增长方面取得了成功,但奢侈品的收益在过去十年的表现是落后于科技板块的。

与之前的股市泡沫比较

之前有两个时期,一群股票主导了整个市场:一个是1960年代的Nifty Fifty,一个是1990年代末的科技股泡沫。

Nifty Fifty时期,一组50家公司占据了统治地位,与90年代不同,他们并非专注于特定部门,而是一个概率。这50家公司得益于美国经济在全球经济的主导地位,让他们成为了真正全球市场的领导者。许多受到青睐的公司都享有非常高的收益(与20世纪90年代后期,市场主要由没有收益的新公司控制的科技股泡沫截然不同),并且大家相信这些可以在未来长期保持。处于这个原因,他们通常被称为 单一决定股。无论如何,您都愿意购买并持有这些股票,这有一种从价值性投资转向成长性投资的转变的趋势。结果,估值大幅增加。

到1972年的时候,标准普尔500的PE指数为19,而Nifty Fifty的平均值是该水平的两倍。其中,Polaroid 的PE 超过了90,迪斯尼和麦当劳则超过了80。

类似的事发在了20世纪90年代后期的科技股泡沫上。如同20世纪60年代一样,价值(或旧经济)股票变得非常不受欢迎。

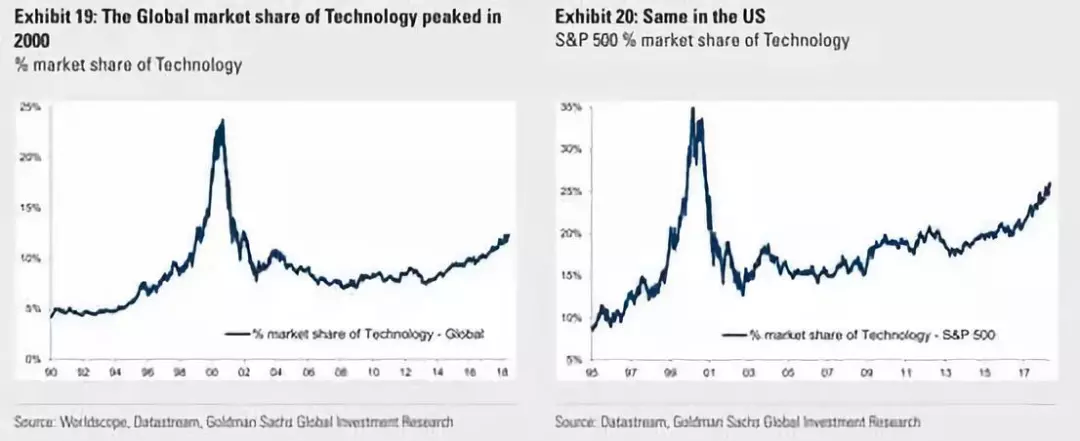

金融危机之后的科技公司的发展与20世纪90年代后期引发泡沫的狂热是截然不同的。危机发生前的几年,银行主导了许多股票市场的行业权重(受益于强劲增长,高杠杆率和产品创新)。随着银行在市场中的领导地位的消失,科技股已经迅速成为市场收益的主要领导者,并再次成为主导产业。自2008年以来,科技股在全球股票市场重点比重已从7%上升到12%。与此同时,在美国的标准普尔比重也从13%上涨到21%。在20世纪90年代后期,科技股在全球市值的份额从1996年标准普尔的仅有10%升至2000年的33%。

与之前的股市泡沫的不同

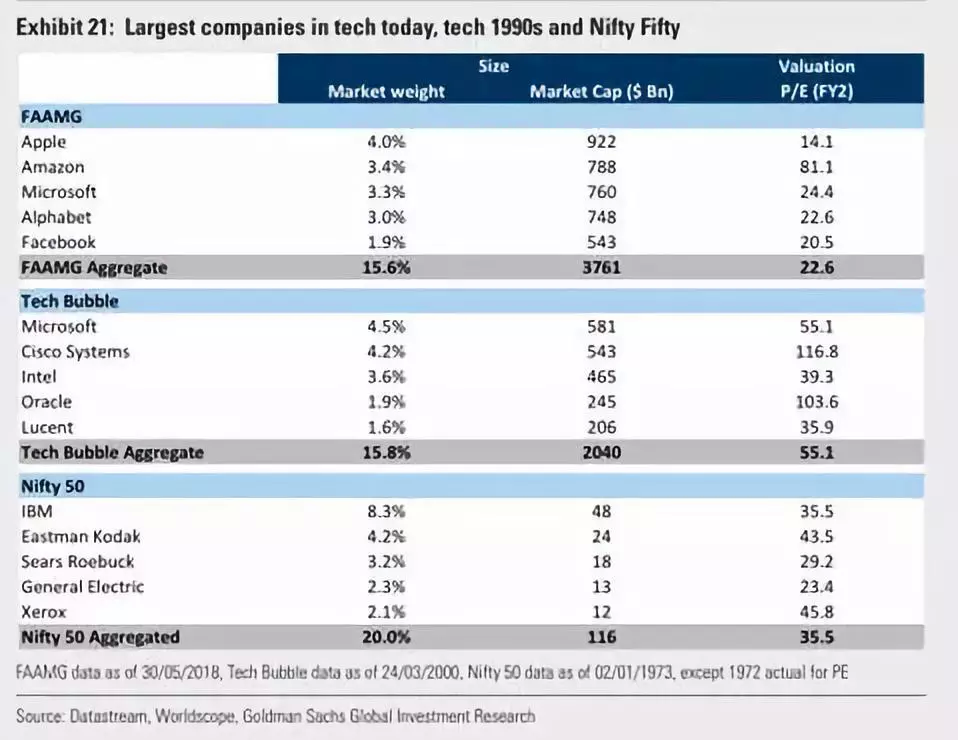

更重要的是,早期公司的估值是远高于当今大多数科技公司的估值的。如图所示,科技股泡沫中最大的几只科技股平均超过50倍PE(许多股票的价格远高于此)。 在Nifty Fifty股票中几个最大的科技股公司平均PE是35。尽管今天利率水平非常低(特别是相对于70年代初),但目前最大的几个科技股公司平均PE只是稍微高于20。

科技股的主导地位还能持续多久?

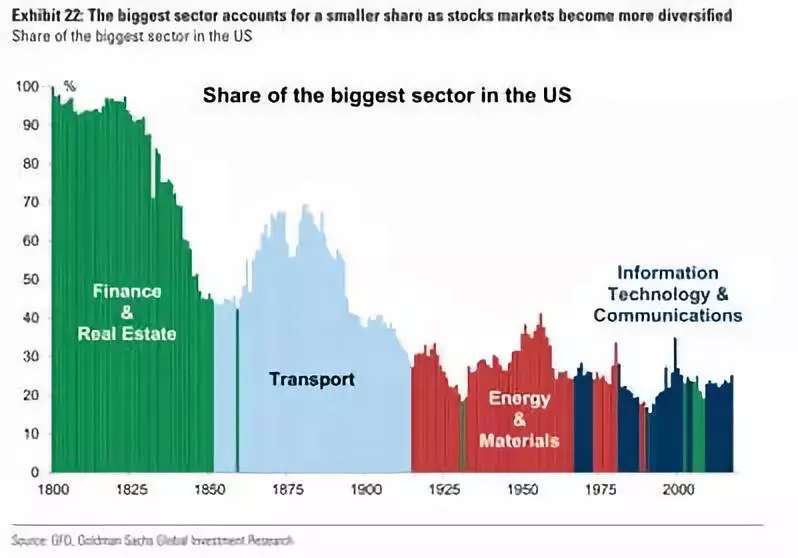

尽管与20年前相比,如今科技行业的基本面更为强劲,但科技行业在一些市场的高权重,引发了人民关于其可持续性的思考。参考历史数据,我们可以看到,金融股在1800至1850年代主导市场,之后60年因为美国铁路系统的扩张而被交通股主导。在蒸汽和煤炭开始促进制造业繁荣发展后,能源股在1970年代占据主导。之后,伴随着电话和电脑的扩张,AT&T、IBM和微软的崛起提升了科技股的地位。但即便是在2000年的高峰期,该行业的市场份额也远未达到之前的主导板块的份额水平。

我们可以将美国股票市场的长期历史分为4个主要领导阶段。

1800–1850 金融

在此期间,银行是最大的部门。从几乎占领100%的股票市场开始。随着股市发展并扩大,到19世纪50年代,行业的比重已经减少了一半以上。

1850–1910 交通

随着银行开始为美国(以及其他地区)爆炸性的铁路系统提供资金,交通运输股成为该指数中最大的。在交通股最繁荣的时期,他们在美国股市中有着接近70%的指数,然后在第一次世界大战中跌至三分之一左右。

1920s–1970s 能源

随着工业的大幅增长,由石油而不是蒸汽和煤炭驱动的能源股成为最大的行业。直到20世纪90年代,能源股仍然是主要的股票市场主要的集团,尽管这个集团短期内出现了新兴的领导层技术部门(第一波是由主框架和软件引领)。

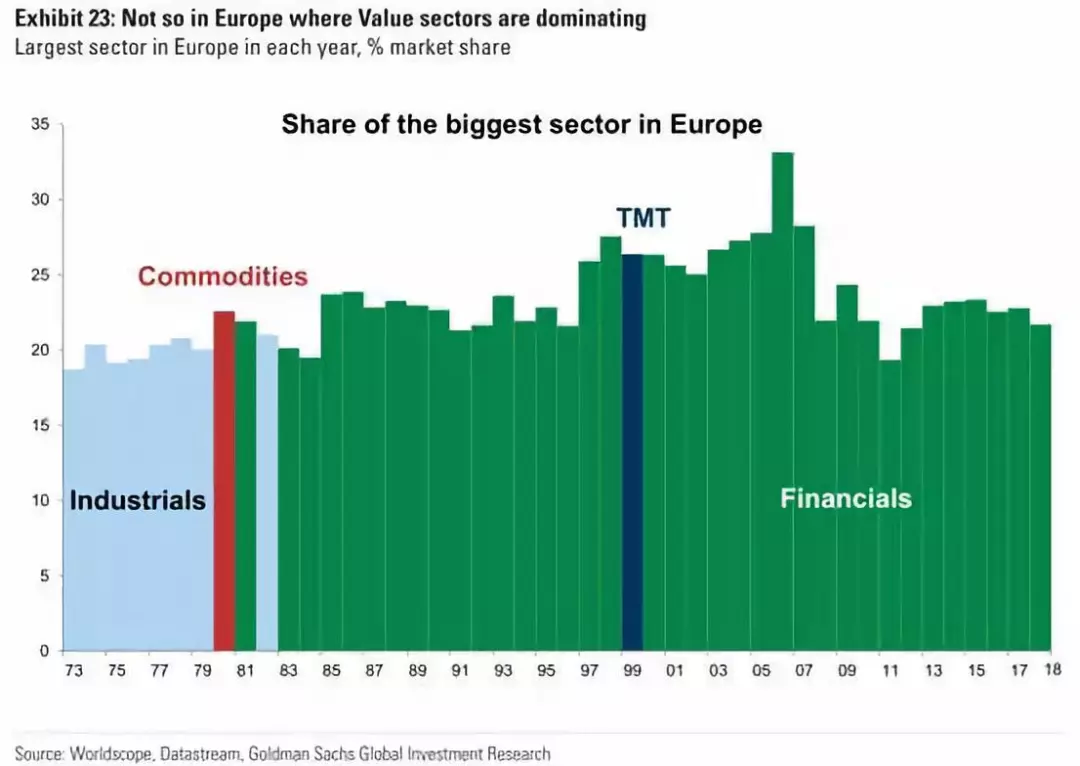

就欧洲而言,行业的优势地位略有不同(见下图)。 欧洲与美国历史不同,但如果我们使用相同的分类的话,我们可以看到1970年代初至1983年间工业行业占统治地位(1980年短暂的商品行业股)。自那时以来,金融行业一直占据主导地位,并一直保持这种状态(除1999年的技科技行业外)。

相对于市场,公司能有多大?

我们已经提到过,当今领先的科技公司在市场价值方面已经非常大了,这同时伴随着其开支的增长以及很快取代其他传统资本的能力。通常来说,新平台的出现几乎可以改变整个市场。

但是,当我们看到过去的科技浪潮中发生了什么时,这又不是什么新鲜事了。 例如,标准石油控制了1900年美国90%以上的石油产量和85%的销售。与此同时,另外一家处于主导地位的公司——美国钢铁,设法避免了破产,之后成为了第一家十亿美元公司。

之后,另一个科技导致AT&T成为市场的主导。

到1969年,贝尔公司已经覆盖率90%的美国家庭,随后其被拆分成多个公司。在1982年,达到了5.5%的市场份额。

随着大型计算机在上世纪70年代的发展,也出现了一个相当集中的市场份额。1981年,IBM在大型计算机上的市场份额超过60%。

随着软件接管成为科技的主驱动力,微软凭借其在个人电脑和笔记本电脑市场的统治地位,其在操作系统市场上占有97%份额。

最近,随着移动计算和互联网应用程序接管市场,市场主导再次转移。例如,在互联网搜索中,谷歌占有超过90%的市场,其最大的竞争对手——Bing占3.2%。

因此,与行业一样,占主导地位的公司往往具有非常重要的市场地位,长期反映经济状况。标准普尔最大的公司是:

1955-1973 通用汽车,资本主义黄金时代,通用汽车的收益超过了标准普尔500指数的10%。

1974-1988 IBM,大型计算机时代 (市值最高达到7.7%)。

1989-1992 埃克森-埃克森美孚,从标准石油公司剥离出来。标准石油公司在近一个世纪前的很长一段时间里一直占据主导地位 (最高市值2.7%)。

1993-1997 通用(最高市值 3.5%)。

1998-2000 微软,软件时代(巅峰市值 4.9%)。

2000-2005 通用(再次)(最高市值 3.5%)。

2006-2011 埃克森-埃克森美孚(再次),巅峰 5.2%。尽管在2006,2007年美国银行和花旗集团曾短暂成为最大的公司。

2012-今天 苹果(市值巅峰 5%)。

所以很显然,过去几个时期占主导地位的公司比今天占大盘的份额更大。但有趣的一点是,大型公司在很久以前市值方面并没有今天那么大。例如AT&T价值约470亿美元,今天价值1200亿美元。今天占主导地位的公司的影响力和收益能力比我们以前看到的要大得多。占主导地位的公司规模庞大,这使得它们的增长更加困难。但更广泛的来看,随着新科技公司的发展,这不太可能限制科技行业的主导地位。

为什么科技股在金融危机之后表现如此好?

如前所诉,过去十年中科技股在股市中的强势主要归功于基本面的增长和收益。但还是有一些额外的因素导致了金融危机以后科技股的成功。

GDP增长乏力,科技受到重视

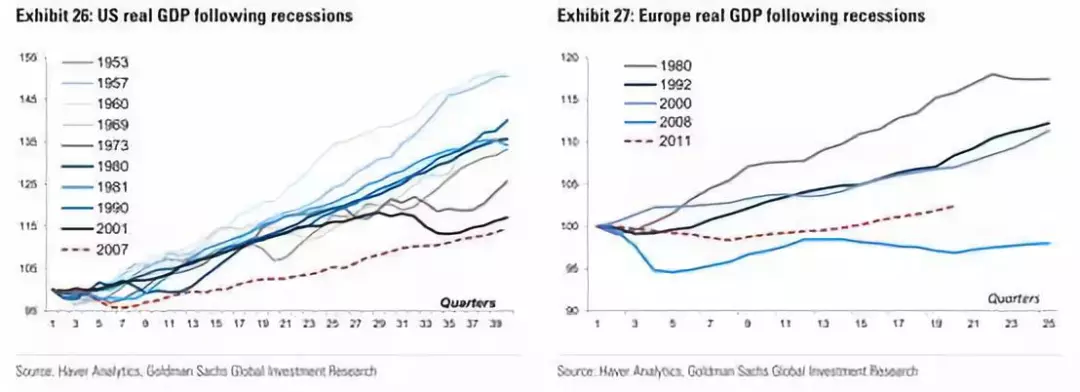

这是过去60年来经济复苏最为疲弱的时期,增长乏力使投资者愿意为科技付出溢价。

较低的通货膨胀和较少的资本支出意味着较少的公司能获得高收入增长

近年来,企业对传统资本支出的投资减少,使那些进行再投资和增长的公司更有价值。企业对传统资本支出的投资减少的原因有很多:1.经济困难;2.偏好科技而不是传统资本输出;3. 偏好使用现金来加强资产负债表或者是回购股票。但无论什么原因,股市中产生高收益的比例已经明显下降。

量化宽松提高了长期资产占比

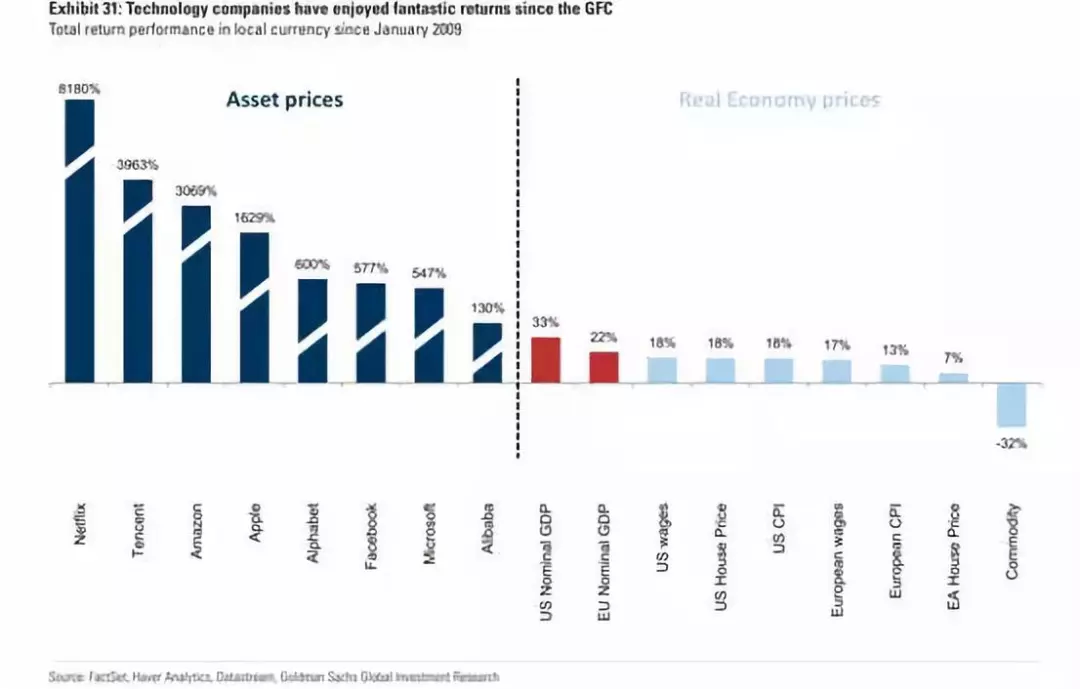

科技公司是长期成长型的公司,应该从利率下降中受益。如图所示,美国科技股的股票收益率随着债券收益率的下降和联邦储备银行资产负债表的扩大而上升。(经济繁荣状态,都好)

证据显示,自2009年实施量化宽松政策以来,实体经济的价格指标。例如,消费价格,工资,大宗商品价格仅略有变动,而最大的科技股同期增长了100%-7000%以上。(意味着风险偏好的提升)

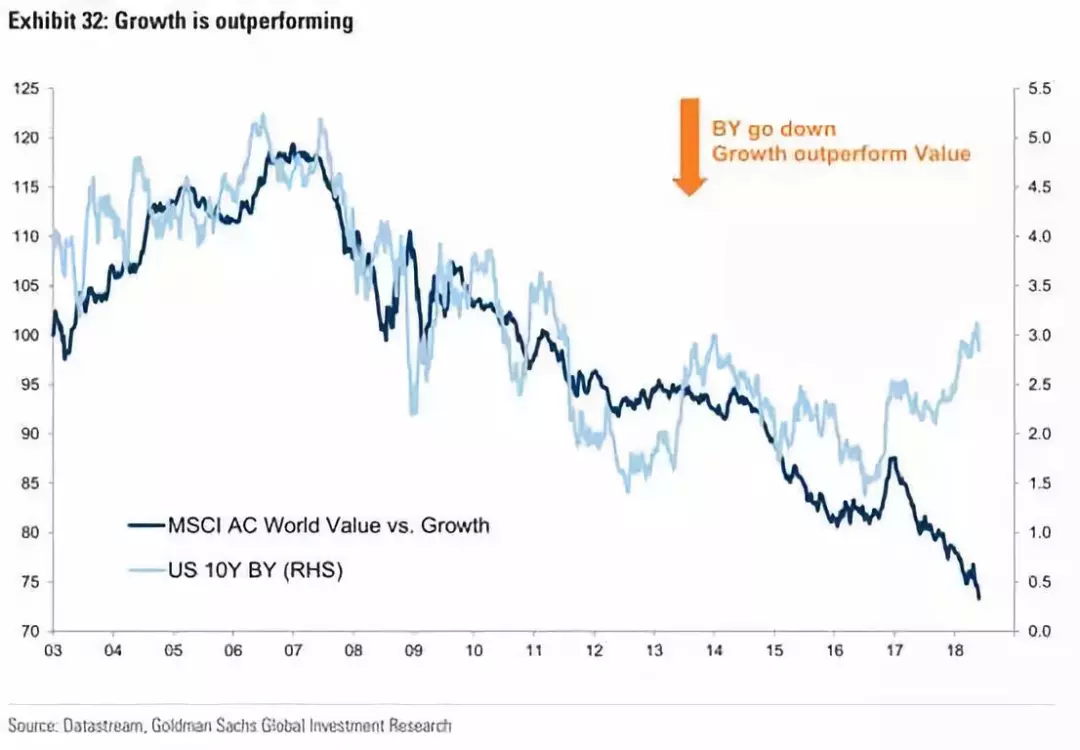

科技股受益于较低的债券收益率

一个类似的观点是,科技股是如何从美国国债收益率下降(债市走牛)中获益的。这张图看起来令人震惊,因为尽管美国国债收益率上涨,科技股的增长仍然表现出色。然而,其中部分原因是因为受债券收益率上涨影响最大的行业,不是像科技这样的纯成长性行业,而是在金融危机后的大部分时间里担任类似债券代理人工作的防御型行业。

能走多远?

我们认为,科技股仍然是市场收益增长的主要动力。正如印刷机推动了启蒙时代和科学调查的发展一样,蒸汽技术推动了一波产生了电报和电话技术的浪潮。因此,第四次革命正在确立基础建设公司和平台公司的统治地位,这将促进很多科技公司的成长。

根据Gartner的数据,2018年全球IT支出预计将达到37亿美元。与去年的3.8%相比,同比增长4.5%,其主要原因是受企业软件增长9.5%的驱动。

我们的技术分析师估计,公有云收入将从2016年的约300亿美元增长四倍,至2020年约为1400亿美元,有机会超过5万亿美元的IT支出。

另外一个很重要的一点是,因为零售和基础设施等传统行业都在被迫拥抱互联网,并升级各种设备。与此同时,人工智能等创新也会带来新的增长阶段。而这种‘滚雪球’效应类似于工业革命时期,一项技术可以引出另外一项技术,导致传统行业需要增加科技开支才能存活下来。

部分由于这个原因,我们的技术分析师认为2018年将成为多年来IT支出环境最强劲的一年。全球GDP强劲增长,美国国内税收减少以及董事会会议室关注数字化和大数据问题。我们科技行业分析师指出:IT支出的增长包括数字转型和广告支出之类相关的支出。

对于其他更传统的行业来说也是如此。我们已经看到,那些采用了新科技新进入者,可以颠覆像零售这样的传统业务,这也对传统 品牌消费品公司的的利润产生了负面的影响。但从另一个方面来说,如果我们以正确的方式应用新的科技,也可以帮我们在相当成熟的行业去提高他们的增长率。例如,我们的奢侈品分析师已经谈到科技对这个行业的影响越来越大。

科技的影响也可能在诸如公共事业等传统行业中出现。我们的分析师估计,为了实现电动汽车的全面渗透,全球的电力公司不得不在基础设施方面投资大约2.5亿欧元。这个数字相当于目前约十年的全球电网投资,大部分支出可能会在2025年和2050年之间发生。

与其他科技创新浪潮的历史一样,新的应用也正在成为非常重要的资本驱动因素。例如人工智能,2017年该类别的私人风险投资达到近150亿美元,几乎是2016年的3倍融资数字。人们越来越期望人工智能成为几乎所有行业和公司发展的一个因素。

虽然今天最主流的科技公司将不可避免地难以在未来快速增长,但更广泛的科技行业未来可能会继续显着增长。鉴于总体估值并不十分紧张,我们预计科技股还会主导市场很长一段时间。(编辑:王梦艳)