智通财经APP获悉,高盛发表报告称,长和(00001)股价已跌至2016年英国公投脱欧及其收购O2建议遭欧盟委员会否决时的水平,而其每股盈利则由2016年时的每股7.6元改善至每股8.8元,预期今年每股盈利可续升至10.7元,认为以市盈率、市帐率及资产净值折让计算,当前水平是从金融海啸以来最低。

该行认为长和股价表现归咎于其业务主要围绕公用及旧经济领域,市场认为股份并非增长或收息股,加上受油价及外汇因素拖累,过去一至两年盈利增长放慢,部分投资者认为之前公司股价主要受并购等的企业行动所带动,而近期则缺乏催化剂。高盛早前曾称油价及汇市复苏将可带动公司2018财年盈利增长21%,该行预期公司8月2日公布上半年业绩时,其盈利可同比增14%至180亿元。

高盛预期未来六至十二个月潜在的重组或出售资产,以及其电讯及零售分部数码化策略透明度增加,或可带动股份重估。该行将长江基建(01038)2018-2020财年每股盈利预测下调3%,维持目标价70元,评级“中性”;计及对赫斯基能源的估算,将长和2018-2020年预测每股盈利下调4%-7%,目标价由128元降至123元,认为较现价仍有47%潜在上行空间,维持“确信买入”评级。

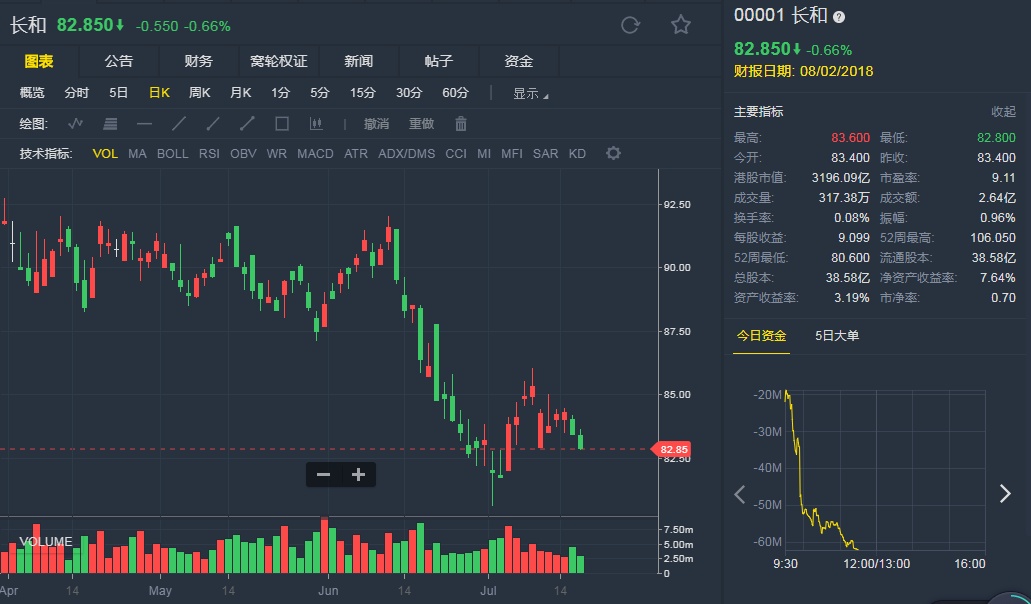

截至7月18日11:32,长和跌0.66%,报82.85港元。

行情来源:老虎证券

行情来源:老虎证券