本文由“华盛证券”供稿,文中观点不代表智通财经观点。

一、公司概况:主要收入来自IPO保荐服务

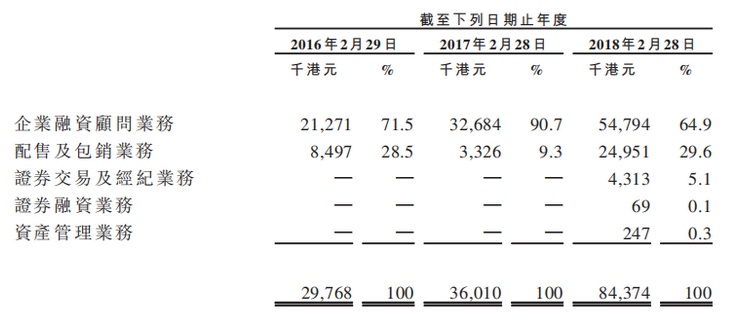

创陞控股有限公司是一家香港金融及证券服务供应商,主要业务是企业融资顾问服务和股票配售及包销。截止18年2月28日的最近三年,企业融资顾问业务的营收总占比分别为71.5%,90.7%和64.9%,是公司主要营收来源;配售及包销业务的营收总占比分别为28.5%、9.3%和29.6%,是公司第二大营收来源。公司其他业务包括证券交易和经纪、证券融资和资产管理服务,营收总占比较小。具体见下图:

资料来源:招股书、华盛证券

公司的企业融资顾问服务主要通过收取IPO保荐费和咨询服务顾问费产生营收,其中IPO保荐费最近三年占该项营收比例超过85%以上。该业务近年增长迅速,过去两年新增客户分别为23名及35名,截止2018年2月28日的过去三年中,产生营收从2127万港元增长至5479万港元,年复合增长率达到60.5%。

此外,公司利用企业融资顾问服务积累的客户资源,拓展证券交易和经纪、证券融资和资产管理服务,以产生协同效应并获得多样化和稳定的营收来源。

二、行业概况:上市公司数量稳增

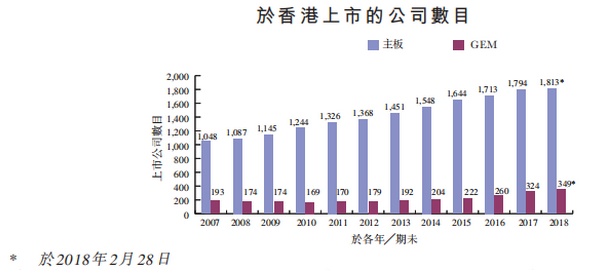

港交所主板和创业板上市公司数量逐年上升,总数由2007年的1048家和193家增长到今年2月28日的1813家和349家,上市公司数量增加有利于公司获取更多客户,具体见下图:

资料来源:证监会、华盛证券

另一方面,2007年港交所主板和创业板IPO数量呈整体上升趋势,由2007年的80个增长到2017年的161个,见下图:

资料来源:港交所、华盛证券

香港整体股权融资市场主要由中小市值公司构成,2017年在主板上市公司中有41家中小市值公司,占总数51.3%,创业板上市的有57家,占总数71.3%。按照港股IPO数量上升趋势,大量的中小市值公司将成为潜在客户来源。

三、财务简析:项目储备充分

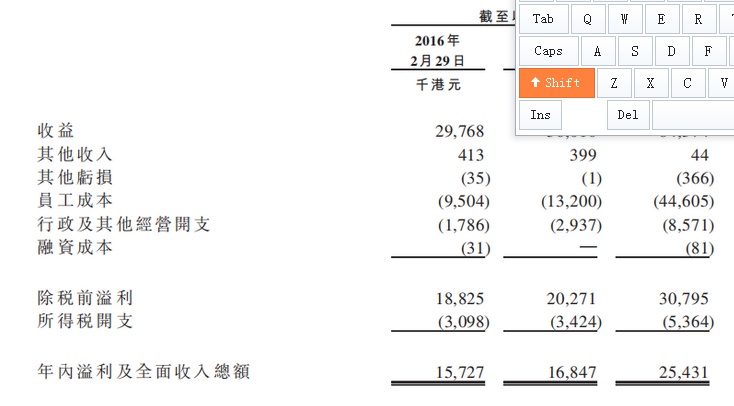

公司近年营收增长迅速,截止2018年2月28的最近两年,公司营收从3601万港元增长到8437万港元,增长超过一倍,最近三年复合增长率为68.4%。公司的主要支出为员工工资,截止2018年2月28的最近一年为4460万港元,占支出总比约84%,比去年同期增长2倍以上,主要原因是业务快速增长导致的员工数量和工资水平的上升。具体见下图:

资料来源:招股书、华盛证券

公司的已签约未履行合约金额高,营收增长有望持续。截止2018年2月28日,公司已签约但未履行的合约价值为6220亿港元,相当于公司截止2月28日过去一年营收的73.7%,考虑到今年3月1日后公司可能获得新客户以及新签合同的履约金额,未来一年公司营收有望继续增长。

四、核心竞争力及风险点:客户高增长可能无法持续

公司的竞争优势在于通过IPO保荐服务积累了一定客户资源,总计114家客户分别来自不同行业的不同业务。公司利用客户资源发展其他业务并推动业务结构多样化。另一方面,客户的多样性让公司将更多行业纳入客户来源,一定程度上缓解某些行业周期波动产生的客户减少风险。

公司主要风险在于客户来源受宏观经济和政策变动影响较大,近年的港股上市潮带来的客户高增长可能无法持续。另一方面,包销业务存在一定市场风险,如果亏损将对公司财务产生不利影响。