本文来自中金公司的研报,作者吴越。

智通财经APP获悉,中金预计腾讯控股预计腾讯控股2018年二季度收入有望同比增长36.8%,将公司2018年收入和净利润预测分别下调5.8%和6.5%,同时下调公司目标价7%至502港元(分别对应51倍2018年市盈率和36倍2019年市盈率,较公司目前股价存在32%的上行空间)。建议短期内审慎,但仍维持公司的“推荐”评级。

预计公司收入以及利润率均低于预期

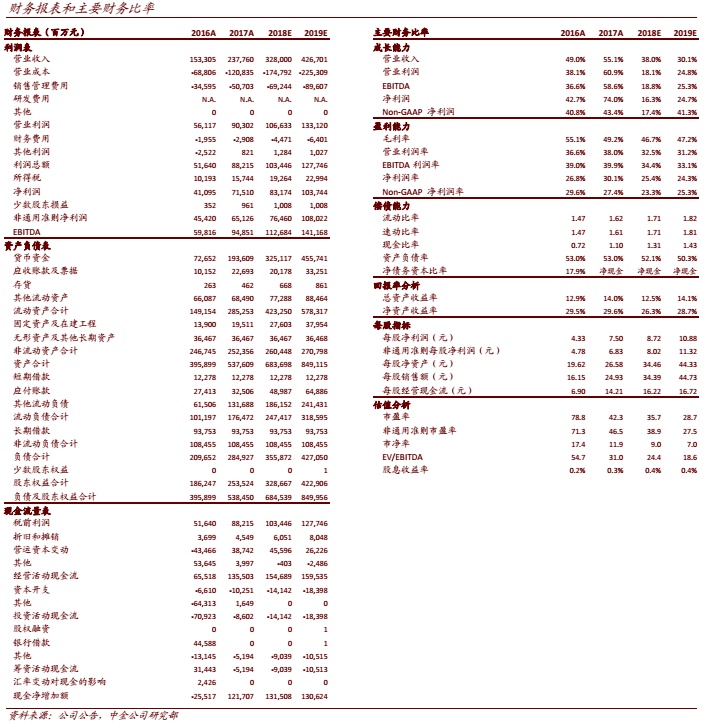

2018年二季度业绩预览:我们预计腾讯控股2018年二季度收入有望同比增长36.8%、环比增长5.3%至770亿元人民币,低于市场一致预期2.8%;预计公司非通用准则净利润同比增长18%、环比增长6%至194亿元人民币,低于市场一致预期2.4%。

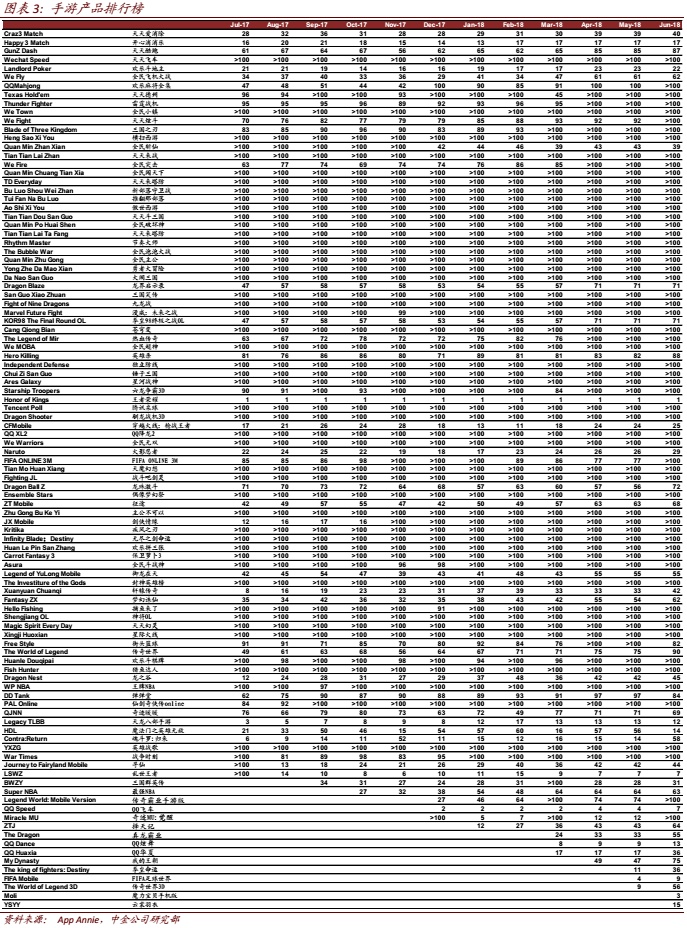

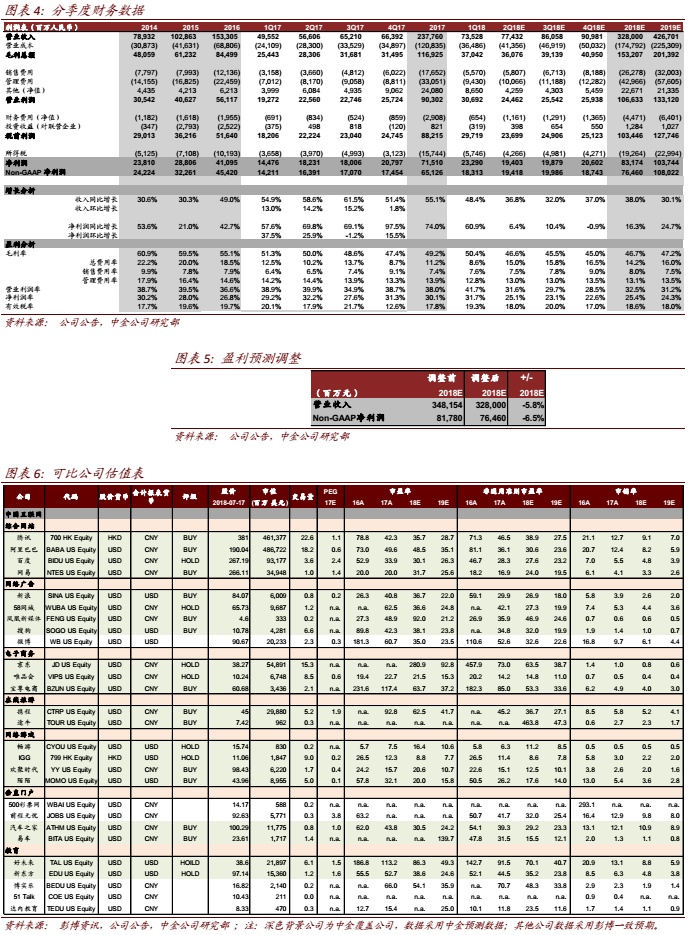

预计游戏业务持续表现疲弱,拖累公司业绩。端游方面,《英雄联盟》游戏皮肤库存储备不足,预计2018全年收入在2017高基数基础上较难实现增长;《堡垒之夜》目前在国内的表现不及该游戏在海外市场的表现。《地下城与勇士》增长强劲,但与《英雄联盟》相比收入贡献占比仍然较小,无法完全抵消《英雄联盟》的疲弱表现。预计公司二季度手游流水环比下降超过30%,主要由于《王者荣耀》(流量导向吃鸡游戏,但后者由于监管许可问题还未能变现)、《QQ飞车》等游戏的拖累。同时,公司在2017年2季度推出的几款优质大型MMORPG手游形成了较高的基数,而2018年二季度公司并未推出类似游戏大作,对同比增速形成压力。

广告业务表现保持稳健,主要得益于微信朋友圈三月中旬以来广告投放量增加以及公众号引入视频广告和小程序链接。但是,视频及新闻品牌广告表现疲弱:得益于《创造101》,腾讯视频的播放量快速增长,但更多促进了会员数的增长,而非广告收入的增长。另外,虽然去年基数相对较低,但广点通改组后、新闻APP广告收入仍然相对疲弱。我们预计公司2018年二季度品牌广告收入、效果付费广告收入以及整体广告收入分别同比增长10%、60%和41%。我们预计公司将在下半年加强用户活跃度较高的产品变现(例如“QQ看点”)。

支付业务面临监管压力。央行将把第三方支付机构的备付金缴存比例从50%上调至100%。目前,微信支付的利息收入在腾讯的“其他收入”中所占比重仅为10-20%,但对利润的贡献相对较大,上述监管变化可能会影响公司金融业务利润。我们预计腾讯可能会效仿阿里巴巴的做法,鼓励更多的用户把微信钱包中的余额转到微众银行,同时促进财富管理以及小微贷款等通道业务的发展。但短期来看,预计该业务板块的监管相关压力将持续存在。

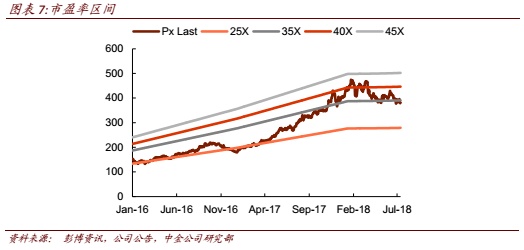

估值与建议

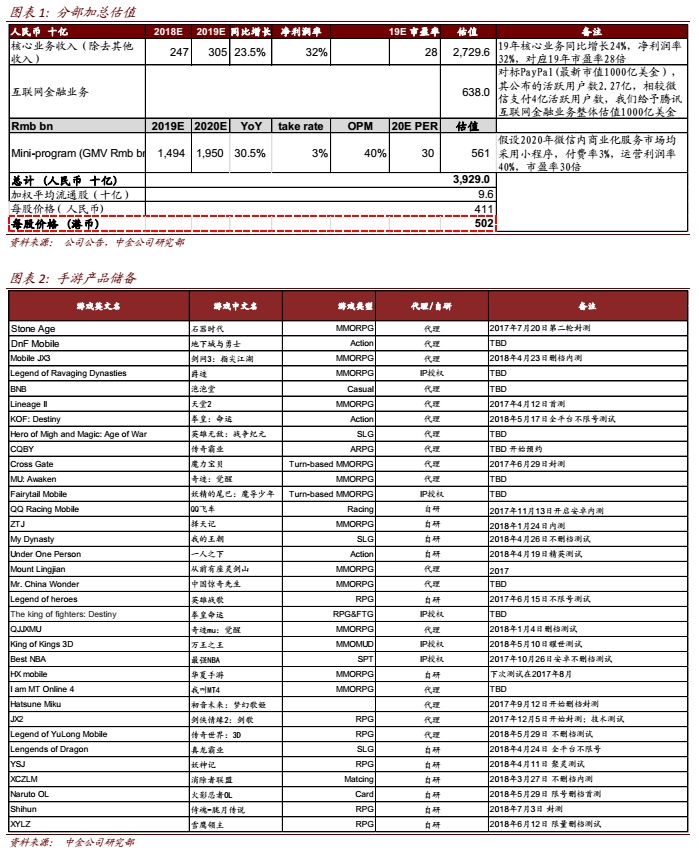

为反映游戏业务收入预测下调,我们将公司2018年收入和净利润预测分别下调5.8%和6.5%,同时下调公司目标价7%至502港元(分别对应51倍2018年市盈率和36倍2019年市盈率,较公司目前股价存在32%的上行空间)。目前,公司股价分别对应39倍2018年市盈率和28倍2019年市盈率。建议短期内审慎,但仍维持公司的“推荐”评级,主要考虑长期来看小程序有望成为主要增长动力,而该块价值尚未反映在当前估值中。

风险:游戏变现不及预期;监管风险。