本文来源中金研报,分析员袁霏阳。

康师傅控股(00322)18年1季度业绩增长64%,我们预计2季度业绩有望实现翻倍增长,多项努力支撑稳健收入增长和利润率提升,2季度业绩或达到5.15亿元。我们预计整体销售增长从18年1季度的5.9%上升至7.5%,主要由于饮料销售增长加速。方便面和饮料业务的毛利率和费用控制持续改善,业绩有望继续受益于轻资产策略、饮料板块持股增加以及税费优惠等额外驱动因素。

关注要点

提价、成本企稳、费用控制以及轻资产、税率节省和饮料股权增加等额外驱动因素将带动短期利润率提升,但未来利润率提升动力将转向产品结构升级努力。方便面业务成本环比下降,但饮料成本维持基本持平,因此我们预计2季度方便面板块毛利率同比提升幅度增加,而饮料毛利率同比提升幅度将持平。方便面产品提价顺利推进,2季度销售维持1季度增势。但瓶装水和果汁提价遭遇阻力,仍需时间消化,我们预计两个品类收入同比降幅均有望收窄。2季度费用控制继续推进,方便面市场格局好于饮料,板块利润率提升幅度有望超过毛利率。

低线城市渗透带动销量增长;饮料产品高端化难于方便面产品。我们预计2季度方便面销量维持1季度增势,同时饮料收入增速或有所提升。方便面收入增长或主要来自产品创新和产品结构升级吸引到更多的一二线城市的新兴消费者。但考虑饮料板块高端化进度较慢,我们认为饮料收入增长主要驱动力为低线城市渗透。在主要品类中,即饮茶销量增长保持领先,主要为冰红茶、冰绿茶和茉莉花茶等传统产品。碳酸饮料收入的高速增长部分来自世界杯影响,因此我们预计20%以上的收入增长或将难以持续。近期轻资产战略和饮料税收节省等额外利好因素有望持续,但进度或将放缓。

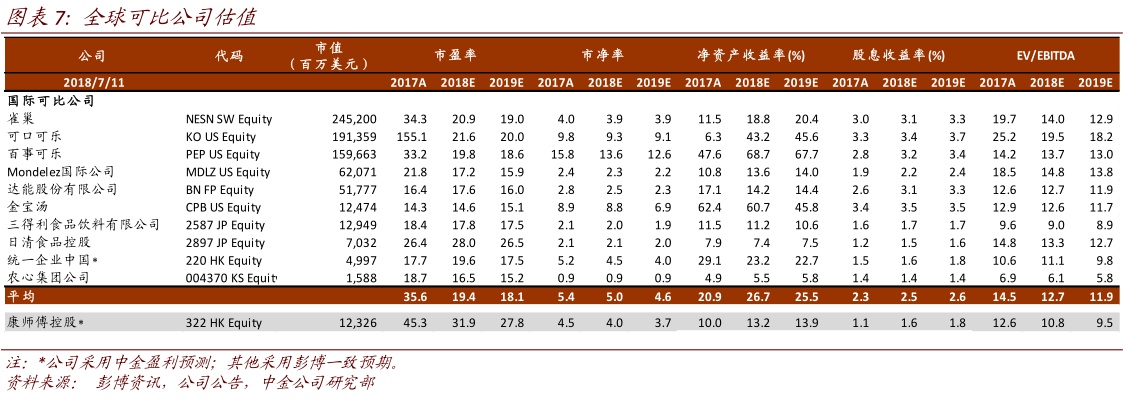

估值与建议

目前,公司股价对应10.8倍/9.5倍2018/19年EV/EBITDA。维持收入和盈利预测,主要考虑2018上半年业绩有望超当前市场预期。维持2018年底目标价20港元(对应12倍/10.5倍2018/19年EV/EBITDA和13.5%上行空间),与国际同业平均水平一致。重申推荐,主要考虑去年和今年业绩高速增长以及产品高端化、运营效率改善和强大分销能力支撑下的稳健收入增长前景。

风险

成本回升;长期看产品高端化贡献低于预期。

(编辑:刘瑞)