本文节选自“雪球网”,作者为雪球号“天风证券研究所”。

1. 宏观下行压力、套利资金外流,“五穷六绝”港股风险犹侧耳

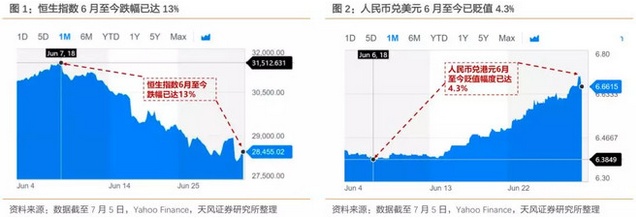

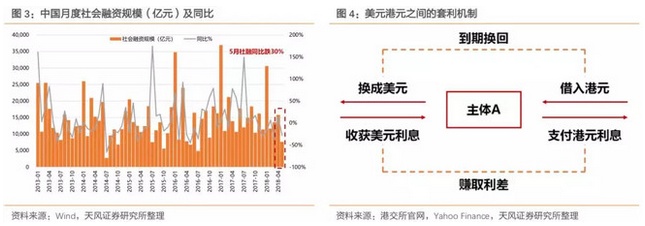

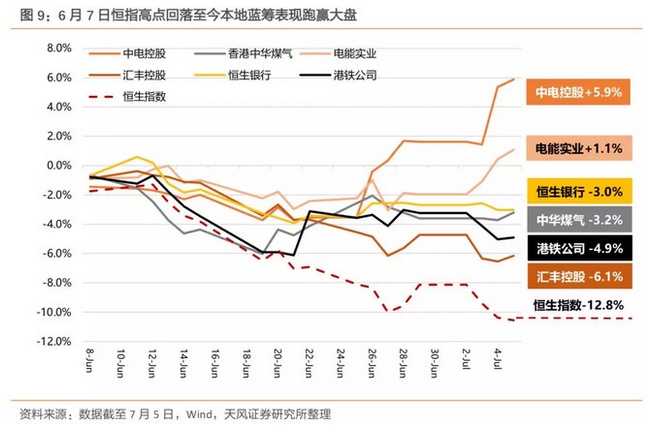

六月以来恒指出现明显回调跌幅达13%,年初至7月5日跌幅已达7%。宏观经济下行压力加大构成港股回调的外部因素,包括:1)棚改政策收紧、货币化安置比例降低,三四线城市地产销售面临压力,6月PMI等工业数据有所回落;2)金融去杠杆继续深化,5月社融规模缩减,企业、部分地方政府信用风险上升;3)中美贸易摩擦加剧,人民币兑美元汇率6月以来快速贬值4%。特朗普从中国进口500亿美元商品加征25%关税,并准备对2000亿美元从中国向美进口商品加征关税的计划,中方也准备采取反制措施。

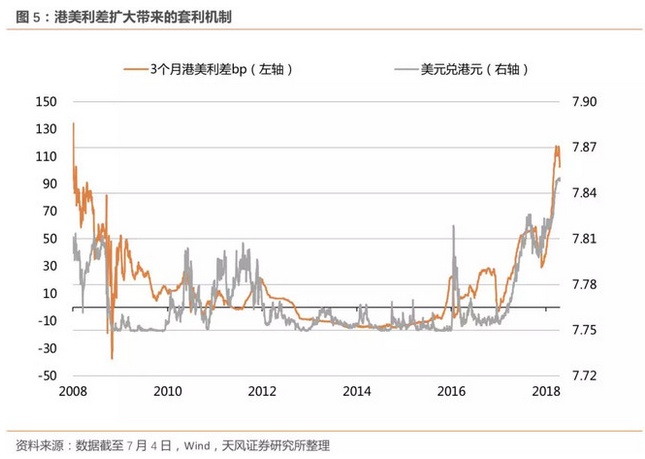

我们认为港股本轮下跌除了受宏观经济影响外,港股投资者半年获利结盘也造成了一定扰动。此外,美港利差不断走阔导致资金为套利而流出港股也有一定影响。港元汇率与美港利差高度相关,当美港利差拉大时,套利机制就会出现。香港金融机构和企业或会将利息较低的港元借入换成利率较高的美元,然后出贷赚取利差。我们认为该机制一定程度造成港股资金外流和港元贬值。根据全球资金流量检测机构EPFR统计,6月流出港股的海外资金达48亿美元,环比增加17%,呈加速流出趋势。

港元与美元采用联系汇率制度,就是将港元限制在7.75-7.85港元兑1美元的比例区间浮动,7.75兑1美元被称作“强兑换保证”,而7.85兑1美元被称作“弱兑换保证”。联系汇率制下,香港金管局不具备美联储利率调控机制,因此无法主动调节货币供给。若港元触及“弱兑换保证”,香港金管局就会买入港元而沽出美元,不得不被动增加香港市场的流动性。如果美联储不断加息,就会导致港元贬值且港美短期市场利率息差不断扩大。如果美元的放款利息与港元的借款利息之差超过了汇兑损失,上述的套利机制就会形成。港元兑美元汇率也自4月以来接近7.85强汇兑比率。整体看,2018年海外市场仍有不确定性,如加息预期、估值高位和贸易战等风险,我们认为“五穷六绝”之后港股仍可能面对较大波动。

2.多样化风险防范(Portfolio Diversification):高返现、防御性,香港本地蓝筹投资价值凸显

面对宏观经济不确定性而带来的市场风险,我们建议投资者进行组合多样化以分散风险。在选择较熟悉的AH股和高增长的TMT和医药股之余,也应该针对对于中国经济依赖性较低,返现(回购和派息)能力较强的香港本地蓝筹进行防御性布局。

我们认为香港本地公用事业、金融、地产等蓝筹股具备多样化、抗风险能力的原因有三:

1)拥有固定投资群体:2008年金融海啸至今,香港银行一直维持较低的存款利率。以中银香港网站为例,5年定期存款年化利率只有0.3%,低利率水平导致退休人士和养老金更倾向于配置股息较高的香港本地公用事业、银行、地产等板块,为这些标的提供一定的资金基础;

2)股息水平较高:这些板块的龙头企业里,大股东多为本地豪门,上市公司是其家族重要的融资和收入来源,公司也具较强意愿维持高股息吸引股民。目前香港公用事业板块股息率平均为3.4%,在各大板块中处于较高水平;

3)业务多为垄断性:这些公司多为竞争较小的寡头,这也降低了业绩的波动性,例如香港电力供应主要由两家公司瓜分:嘉道理家族的中电控股(2.HK)和李嘉诚家族的港灯-SS(02638),母公司为电能实业(00006)。而香港煤气供应商更是由李兆基家族的香港中华煤气(00003)所垄断,另一垄断机构为港铁公司(00066),大股东为香港政府,独家经营香港轨道交通,加上配套地段土地运营。

此外这些公司的业务贡献也遍布海外,如中电在澳大利亚、印度等地提供电力和燃气服务;电能在英国、澳大利亚等7个国家和地区投资18家经营发电及配电配气业务;汇丰控股(00005)2017年的非亚太地区业务占比为54%;港铁在英国、澳大利亚和北欧等地也有业务,所以受内地经济波动所影响相对较小。

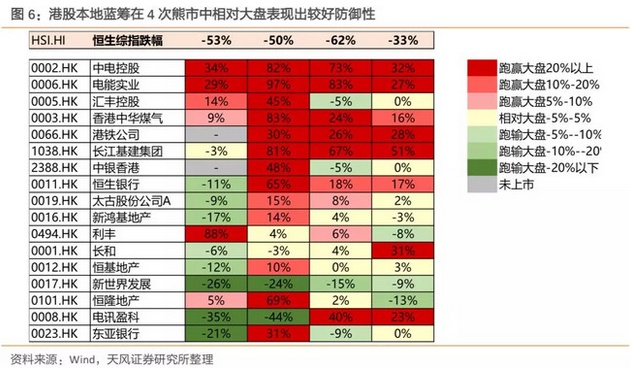

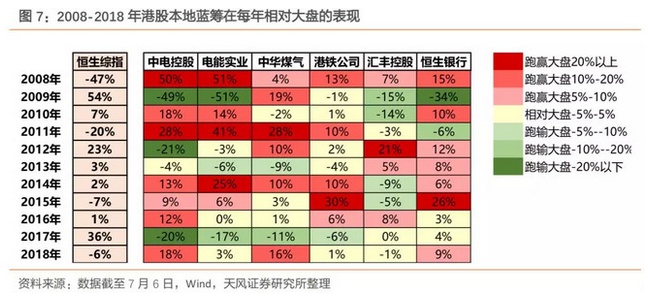

我们认为港股本地蓝筹标的在熊市中表现较好且可能产生一定超额收益,对于投资者在熊市中组合多样化比较有效。我们选取了12只本地蓝筹,并计算每只标的在1997年亚洲金融危机、2000年科网股泡沫、2008年次贷危机和2015年的熊市中,对比恒生指数跌幅的相对表现,发现本地公用事业、地产、金融板块多数时间能做到跑赢大盘,其中包括中电、电能、煤气、港铁和恒生,体现了较好的防御性。

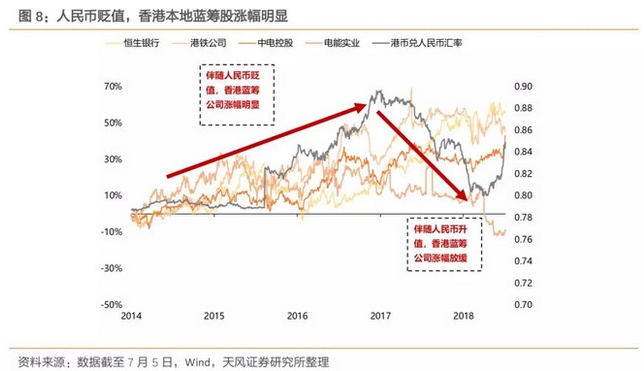

此外,我们发现16-17年人民币贬值压力较大时期,本地蓝筹公司均有不错涨幅,业主要鉴于他们的业务多以港元结算。

结合市值、股息持续性、基本面等,我们总结出44只股息超过3%、主营业务超过50%在海外的港股通标的,供投资者观察研究。此外,我们优选业绩稳定、高股息、防御性的本地公用事业和本地银行股进行介绍,包括中电控股、电能实业、港铁公司、香港中华煤气、汇丰控股(00005)和恒生银行(00011)。

3.中电控股——香港两大电力服务公司之一

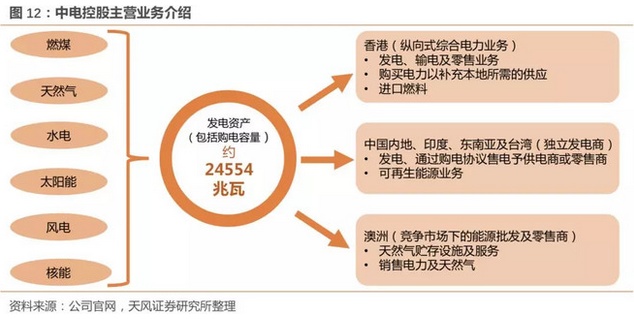

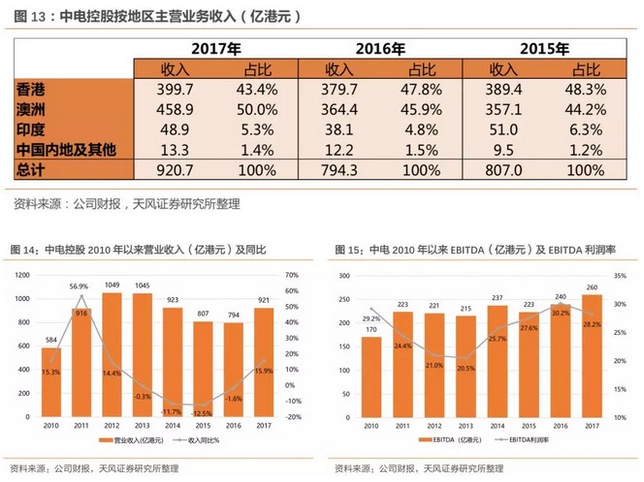

中电控股(股息率3.5%)是香港两家电力公司之一(另一家是港灯),主要为香港、澳洲等地提供电力和燃气服务。公司于1901年在香港注册成立。根据公司年报,中电目前是亚太区能源业务的主要投资者及运营商,香港超过八成人口均为中电的用户。中电的业务包括发电、输电和配电、电力和燃气零售,遍及中国香港、中国内地、印度、澳洲、东南亚及台湾五个亚太区主要市场。

根据2017年报,公司的主营业务包括电力销售和燃气销售,其中电力销售为核心业务,2017年收入占比86%,燃气销售占比9%。按地区划分,2017年香港及澳洲的业务收入分别占比43.4%和50.0%。整体来看,中电的业务范围包括香港、印度、澳洲、东南亚及台湾等地,对于中国内地经济依赖性较低。

随着海外业务不断扩张,公司自15年以来收入逐渐回升,2017年达到921亿港元,同比增长15.9%。2017年EBITDA为259.5亿港元,EBITDA利润率为28.2%,近四年来EBITDA利润率均保持在25%以上,公司近五年平均ROE达12.3%。

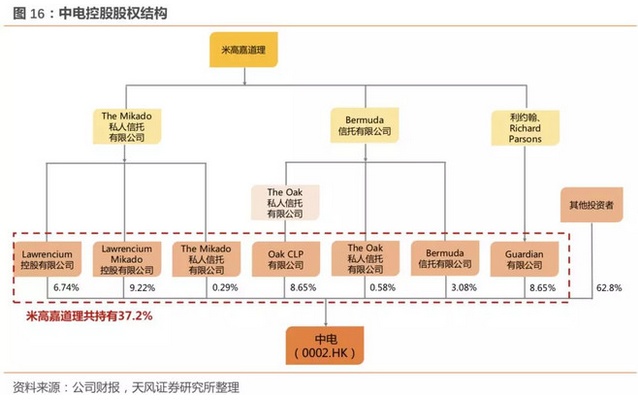

公司是嘉道理家族管理的两家上市公司之一,另一家是半岛酒店的母公司-大酒店(00045)。根据2017年年报和最新数据,米高嘉道理持股中电约37.2%,机构投资者持股36%,多数来自北美洲、欧洲和亚洲投资者,除机构以外的公众持股26.8%,具有较强的流动性。

中电2017年股利支付率为51.6%,股息率为3.64%。近五年股息也有所提高,2017年总派息金额达73.52亿港元,对比2016年增长3.93个百分点。中电也曾在2012年和2014年有两次大规模股票回购,回购金额达75.56亿和57.91亿港元。

4.电能实业:高股息、国际化能源投资公司

电能实业(股息率5.1%)是港灯的母公司,目前在英国、澳洲等7个国家和地区投资18家经营发电、配电配气公用事业子公司。电能实业属李嘉诚家族的长和集团成员之一,长和集团旗下包括的上市公司有长和(00001)、长江基建(01038)、港灯-SS(02636)。2013年9月27日,电能公告分拆旗下港灯独立上市,将港灯业务打包为一项信托计划和股份合并的“合订证券”,即现在的港灯-SS。

2015年9月8日,李嘉诚曾尝试将电能实业私有化,即长江基建和电能同时公告合并意向:每股电能换取1.066股长江基建,将电能实业并成长江基建的全资子公司,但由于报价太低在2015年11月24日遭电能实业股东投票否决。根据2017年报和最新新闻,目前李嘉诚儿子李泽钜通过长江和记实业有限公司持有其38.87%的股份,为公司第一大股东;其余为机构和公众持股,持股量超过61.13%。

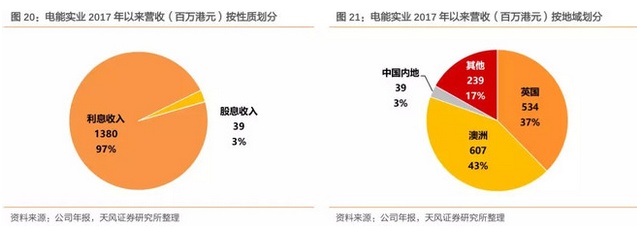

电能实业的主营业务有三:给合营公司和联营公司贷款的利息收入、来自其他财务资产的股息收入和工程,及顾问服务费等其他收益;此外,公司还以应占联营公司利润并入控股合营和联营公司的利润分成。根据年报,2017年为公司收入做出主要贡献的合营公司有分布在英国、澳洲、加拿大等国家的UK Power Networks、Northern Gas Networks、Wales & West Gas Networks、Australian Gas Networks、Husky Midstream LP.和CK William,主要经营配气、配电、发电、配套业务等各种业务。同时,为公司收入做出主要贡献的联营公司有分布在香港和澳洲的港灯电力投资、SA Power Networks和Victoria Power Networks,主要经营供电和配电业务。

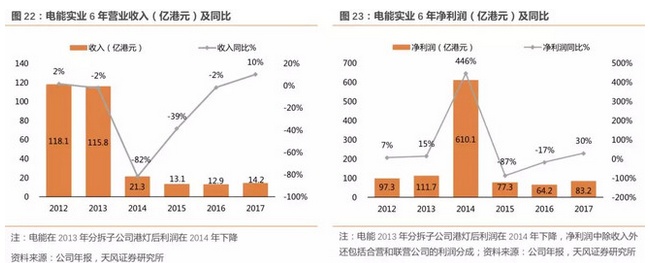

电能在2013年分拆港灯之后,收入从2013年的116亿港元变为2014年的21亿港元,主要为利息收入。公司2017年收入及利润均较2016年有所上升,主要来源于集团2017年出售物业取得一次性收益、Husky Midstream合作项目实现首次全年利润贡献、新收购投资项目DUET集团所贡献的利润,以及外币存款折算港元的有利汇率。然而,由于2016年英国企业税率下调而确认的递延税项收益只是一次性收益,因此抵消了部分利润上升。

电能在分拆港灯之后,2015年以来一直维持70%以上的股息支付,对应股息率也在5%左右,2017年股息为2.8港元/股,同比增长3%。此外,电能实业在2016、2017年发放了每股特别中期股息,分别为5.0港元和13.5港元,目前没有大型回购计划。

5.汇丰控股——股权分散、业务国际化的本地银行

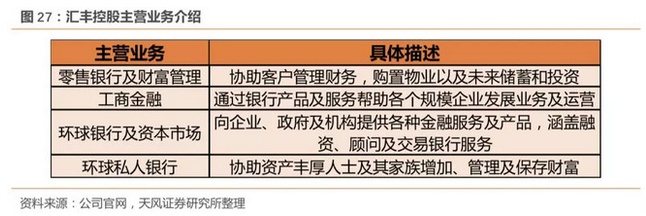

汇丰控股(股息率5.5%)自1865年成立以来,一路发展成全球大型国际银行及金融服务机构,业务遍及全球,亚洲、欧洲及美洲,利于多地发展分散风险。根据香港金管局网站,汇丰同时扮演着香港准中央银行的角色,也是港元钞票的第一个且主要的发行者。公司业务包括:零售银行及财富管理、工商金融、环球银行及资本市场、环球私人银行和企业中心。

值得一提的是,次贷危机时汇丰面临较大危机。根据经济新闻网2009年报道,公司因买入巨额美国次贷证券而导致2008年盈利下滑,并宣布供股集资以弥补自有资本的不足,按照每12股配发5股的比例进行供股,共发行50.6亿新股,筹集资金1380亿港元,这就是著名的“世纪供股”。以李兆基、李嘉诚、郑裕彤等人为首的香港富豪也支持并参与承销,根据汇丰年报显示,2009年4月供股完成时香港地区的供股率高达98%。

汇丰共有五大业务板块,包括零售银行及财富管理(Retail Banking and Wealth Management)、工商金融(Commercial Banking)、环球银行及资本市场(Global Banking and Markets)、环球私人银行(Global Private Banking)和企业中心(Corporate Centre),覆盖了私人、企业和政府机构等多种客户。前三大业务分别为零售银行、工商金融和环球银行业务,以2017年年报为例,共占收入的94%,而环球私人银行与企业中心2017年仅占总收入6%。

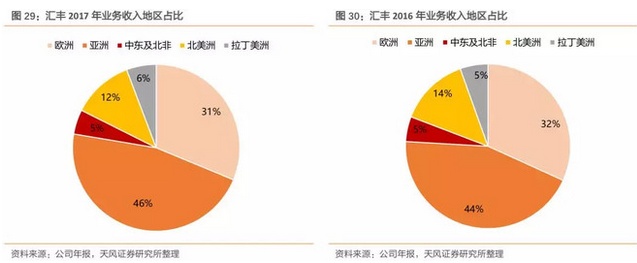

汇丰业务遍及全球,亚洲、欧洲及美洲等地,多地发展分散风险,可以对冲不同国家地区经济波动对业绩产生的影响。按地区划分,2016年与2017年收入占比并无显著区别,均以欧洲和亚洲为主,其中英国与香港业务占比均达25%以上。

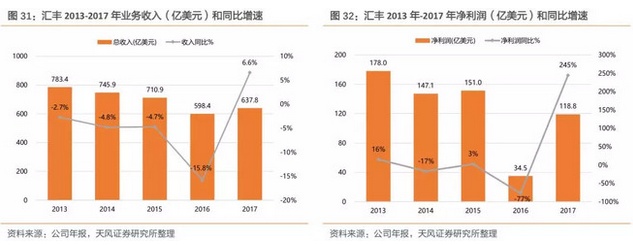

2016年以来汇丰策略重心重回亚洲,2017年公司业绩随着全球经济复苏取得初步成效,收入同比自2013年以来首次实现同比转正达到638亿美元,对应净利润也显著提升,同比增245%达119亿美元。

汇丰权比较分散、投资者分布较广,根据2017年年报和最新数据,目前公司其他机构投资者和公众持股共占83.07%。2017年12月6日,中国平安首次披露在汇丰控股中持股5.01%,并成为汇丰控股重要股东之一。根据最新统计,平安目前已增持至6.28%。

汇控一向以高红利和回购著称,公司股息率基本维持4%-6%,当前股息率为5.5%,2017年股息支付率达106%。公司自2016年8月至2017年11月已完成三轮共55亿美元回购计划,2018年5月启动20亿美元回购计划已完成40%,公司在7月4日再斥资1.45亿港元(1850万美元)回购了200万股。

6.恒生银行(00011)——深耕香港本土的商业银行

恒生银行(股息率3.48%)是以零售业务为主的香港本土银行。创立于1933年,公司主要业务包括零售银行及财富管理、商业银行以及环球银行及资本市场。自上世纪50年代起,公司就以香港市民和本地中小企业列为主要服务对象。此外,恒生在中国大陆、澳门及新加坡设有分行,以及于台北设有代表处。恒生银行为汇丰集团主要成员之一,汇丰集团直接持有恒生62.14%的股权。恒生银行被汇丰集团收购以来保持自身的经营特色、专注零售、深耕香港,母公司汇丰则多元布局、环球发展。

恒生主要业务包括零售银行及财富管理、商业银行、以及环球银行及资本市场,其中最主要的业务是零售银行及财富管理业务。2017年年报显示贡献67%的收入,其余分别是商业银行和环球银行及资本市场,分别贡献20%和12%的收入。在地区分布方面,作为恒生银行的主要市场,香港贡献了96%的收入,中国内地网点虽然在不断扩张,但仅获得4%的收入,澳门、新加坡等其他地区则收入占比较少不足1%。

受2017年全球复苏带来的香港金融市场转暖令恒生银行有所受益,根据公司2017年年报,收入同比增长13.6%达501亿港元,净利润同比增23%达200亿港元。恒生通过客户分层策略,恒生巩固了现有客户关系并积极吸纳新存款,带动包括已发行存款证及其他债券证券的客户存款增长8%达11154亿港元,总贷款同比增长15%达8082亿港元。

恒生银行2017年维持了高分红的作风,股息同比增长近10%达每股6.7港元,对应股息率达3.5%。恒生2013-2015年每股股息较为稳定,在2016-2017年快速增长。2014年以来公司股息支付率一直维持在60%以上。虽然股息率呈下行趋势,但我们认为是股价涨幅较快造成。恒生银行回购较少,根据公告公司仅在2014年回购了70亿港元股票,2015年发放了3.0港元的每股特别中期股息。

股权结构方面,根据2017年年报和彭博最新数据,汇丰集团为恒生银行第一大股东,持股62.14%股份,公众持股为37.86%。子公司方面,恒生银行有恒生银行(中国)有限公司等24家控股子公司,经营业务为银行、信托、保险、投资、管理、计算并提供恒生指数等。此外,恒生银行还有广州广证恒生证券研究所有限公司和Barrowgate Limited两家联营公司,分别经营证券分析及出版研究报告和物业投资业务。此外,恒生还持有兴业银行和烟台银行的股权。

7.港铁公司——香港独家轨道交通及配套土地运营公司

港铁公司(股息率2.63%)大股东为香港政府,公司独家经营香港轨道交通,以及配套地段的土地运营。公司成立于1975年,以铁路客运业务为主,此外包括配套地段的住宅及商业项目发展、物业租赁及管理、广告、电讯服务及国际顾问服务。公司植根香港,并不断在中国内地及海外拓展铁路相关及营运项目,涉及国家包括英国、瑞典和澳大利亚(主要为墨尔本和悉尼)。

港铁香港客运业务主要为公共运输服务营运业务,包括本地铁路服务、过境服务、轻轨及巴士、城际客运。车站商务为铁路相关服务,包括车站零售商店、广告业务和电讯服务。物业发展及管理业务主要通过发展铁路网络沿线土地,并提供物业管理服务,以获取租赁收入及管理收入。中国内地及国际业务主要是中国内地及欧洲、澳大利亚的铁路相关营运项目以及中国内地物业发展业务,其中物业发展业务之一的深圳市轨道交通龙华线地段的“天颂”项目售楼收益。

根据公司2017年年报,港铁营收同比增23%达554.4亿港元;净利润同比增64%达168.3亿港元,主要受2017年上半年深圳“天颂”地产利润拉动。除经常性业务,中国内地物业发展收入70亿港元,同比增超400%。港铁公司收入主要来源于香港各项业务,占比为56.7%;中国内地及国际业务中,铁路、物业租赁业务比重较大,占总收入31%。随着公司加快发展中国内地及国际业务,2017年中国内地及国际业务营业收入有了很大的增长,由2016年占比33%上升至43%。

2000年6月,香港地铁公司(更名前名称)注册为有限公司,香港特区政府出售地铁23%的股份,并于同年10月5日在港交所上市。股权结构方面依据2017年年报和数据,香港特别行政区政府共持有股权73.79%,公众持股达26.21%。

2017年公司派息76.28亿港元,同比增长22.1%。2013年至2017年股息率均达到2.5%以上。其中2017年7月12日发放特别股息2.2港元每股。

8.香港中华煤气——香港的独家煤气供应商

香港中华煤气有限公司于1862年成立,是香港唯一的煤气供货商,为香港近190万客户供应煤气。此外,公司于1994年开展中国内地的燃气项目,目前在内地共有超过240个项目,包括城市管道燃气项目、上、中游项目、自来水供应与污水处理、天然气加气站及新兴环保能源项目等,业务遍布全国26个省、自治区和直辖市。

中华煤气主要业务在香港及内地从事燃气生产、输送与销售、供水、以及经营新兴环保能源业务。其中最主要的业务是燃气生产与销售业务,包括工用、住宅用、商用燃气三部分,2017年共贡献了72%的收入;其次是燃气报装业务,收入占9%;而炉具、水务、石油及煤炭等其他业务收入占比较少,总共贡献19%的收入。子公司港华燃气(01083)在中国内地主要从事销售和经销管道燃气,2017年收入90亿港元。母公司香港中华煤气控股港华燃气61.3%股份,对应2017年中国内地业务收入占比61%,较2016年的58%有所提升。

2017年全球经济稳步复苏,香港地区业务取得稳步增长,受益于工商业煤气销售量上升,2017年香港煤气销售量同比上涨0.8%;截至2017年底,客户数目达到188.3万户,同比微升1.3%。同时内地工业生产加速,促进了全国包括电力、石油、天然气等能源需求的增长,中华煤气公司连同附属公司港华燃气有限公司(港华燃气)在内地全年售气量达到约195亿立方米,较2016年增长14%;燃气客户增加至约2538万户,同比增10%。

中华煤气每股股息的同比增长自2015年一直保持在10%左右。2017年股息支付率略有降低,主要源于股息增长不及净利润增幅。2013-2016年股息率的基本趋势为上升趋势,而在2017年出现下滑,这与2017年不断上涨的股价有关。中华煤气在2014、2015及2017年进行了股票回购,金额分别为0.6亿、0.36亿及0.15亿港元。

股权结构方面,根据公司年报和数据,香港中华煤气董事李兆基通过迪斯利置业有限公司、Medley 投资有限公司、Macrostar投资有限公司三家公司控制41.53%股份,58.47%均为机构和公众持股。子公司方面,中华煤气旗下有在中国内地设立的附属公司港华燃气有限公司(港华燃气),香港中华煤气持有其股份61.32%,业务涵盖城市燃气、城市水务、燃气具零售,以及燃气综合保险、家居精品、高端橱柜等延伸服务。此外,集团拥有26家联营公司(中华煤气16家,港华燃气10家),经营燃气销售、天然气、化工、电讯、水务处理等业务;集团拥有24家合资公司(中华煤气14家,港华燃气10家),经营燃气销售、天然气、供水及污水处理、餐厨及绿化垃圾处理等业务。

风险提示