本文来源中泰国际研报。

天立教育为中国西部地区领先的民办教育服务提供商。该集团主要从事提供K-12教育服务,辅以专为K-12学生及学前班儿童而设的培训服务。根据弗若斯特沙利文报告,就2017年的学生入读人数而言,天立教育为中国西部地区第二大K-12民办学校营运机构,截至2017年秋季学期末,其校网内K-12学校的入读人数约为20924人,校网由位于中国八个城市的13所营运中K-12学校(该等学校管理4个高中学段、6个初中学段、8个小学学段及6个幼儿园学段)及11间培训中心以及4间早教中心组成。二零一七年按学生入读人数计,集团在中国西部地区民办基础教育市场中排名第二,市场份额为0.3%(中国西部地区五大民办基础教育集团合共占中国西部地区民办基础教育市场的1.1%。)。

中泰观点:

天立教育引入惠理、上海景林资产和华侨城作为基石投资者。集团为中国西部地区领先的民办教育服务提供商,采用集中及标准化的管理制度及企业文化,有利于集团将可扩张的经营模式成功运用于新市场。此外,集团的营运模式也具备特色。除了自建自营学校之外,集团同时向委托学校提供管理服务,并授权特许早教中心使用“天立”品牌,多元化的经营模式有助集团快速建立校网。

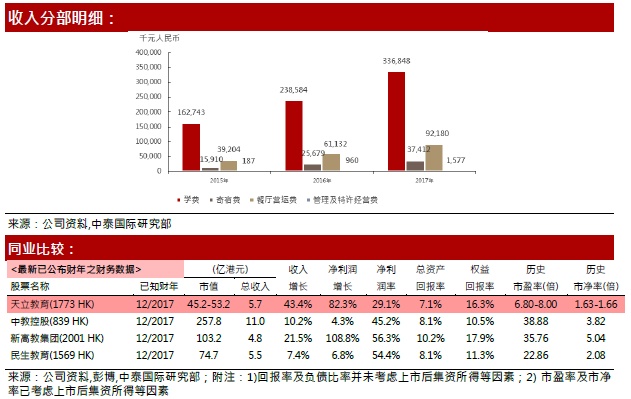

经营业绩方面,集团营业收入增长较快,2015年至2017年的增长率均超过40%,主要由于来自学费的收益增加所致。同时,集团的毛利、除税前溢利和期内溢利均保持上涨。集团的净利润率也逐年上涨,由2015年的8.37%上升至2017年的29.11%。主要由于业务增长所致,其次由于2017年自地方政府机关收取有关营运成本的额外政府补助所致。

估值方面,按全球公开发售5亿股本计算,对应公司市值为45.2-53.2亿港元,相比H股同行较低;发售后市盈率为28.3-33.4,市净率为2.24-2.40,两者均低于行业平均水平;盈利能力方面,17年的ROA为7.1%,低于行业平均水平,17年的ROE为16.3%,属于行业比较高的水平;综合公司在行业地位,业绩情况与估值水平,我们给予其60分,评级为“中性”。

风险提示:能否维持及提高收取的学费水平、政府政策、行业激烈的竞争。

(编辑:刘瑞)