本文来自“万得资讯”,作者为“Wind”。

尽管美联储货币政策紧缩的步伐仍在加紧,但是经过春季激烈的增长势头后,美国经济有望在今年实现令人振奋的突破,MarketWatch预期其将可能会非常接近上一次在2005年时创造的独特的经济里程碑。

美国在2018年第一季度的经济增长达到2.2%后,第二季度的经济增长率有望接近4%。这将使美国经济今年处于有利位置,以达到或超过国内生产总值(GDP)增长3%的官方目标。美国经济上一次登上“山顶”是在11年前。事实上,美国经济在达到3%的GDP目标之前走了相当长的一段路。

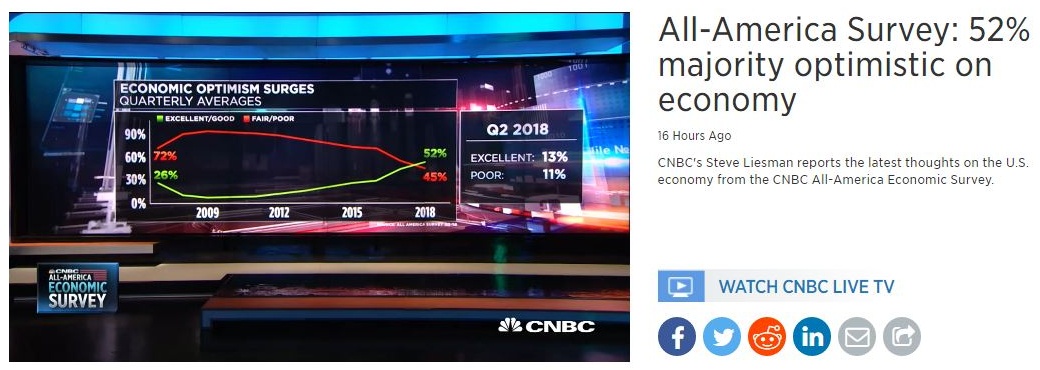

在周一(6月25日)公布的“CNBC全美经济调查” (CNBC All America Economic Survey)中显示,54%的受访者认为,美国经济现在表现良好或是极好,这一比例创下了CNBC此项调查十年历史上的最高纪录;与此同时,仅有43%受访者认为经济状况只是过得去或是糟糕,这一比例则创下了调查历史上的最低纪录。

自大选以来,有关美国经济的正面观点已经大幅上升了20个百分点,而认为美国经济表现极好的受访者比例也首次超过了认为经济表现糟糕的受访者比例。就具体政策而言,个人和企业减税政策获得了最高的支持率。

两年后恐将面临经济衰退,美联储将被迫重启降息

当前美国经济增长势头强劲,与欧洲等地区经济表现分化明显。同时,本月初美联储货币政策会议表现超预期鸽派,强化了年内升息4次的预期。但是,分析师对美国经济增长放缓甚至陷入衰退的担忧始终存在,其中包括德意志银行注纽约首席经济学家Peter Hooper、穆迪首席经济学家Mark Zandi、美银美林经济学家Michelle Meyer等。

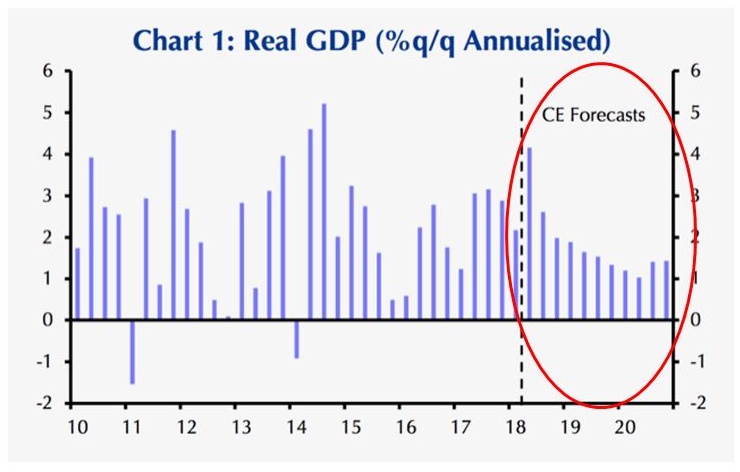

近日经济咨询机构凯投宏观(Capital Economics)亦加入了上述阵营,该机构警告投资者称,美国经济成长速度有放慢风险,预计2020年美国GDP增速将减少到仅1.3%,届时美联储的紧缩周期也将逆转。

根据凯投宏观在最新的《美国经济展望》报告中预期,在财政刺激的推动下,美国今年的GDP增长将可达到2.9%,但随着刺激力度的减弱和利率上升对经济的拖累更大,2019年经济增速将放缓至2.0%,2020年仅为1.3%。

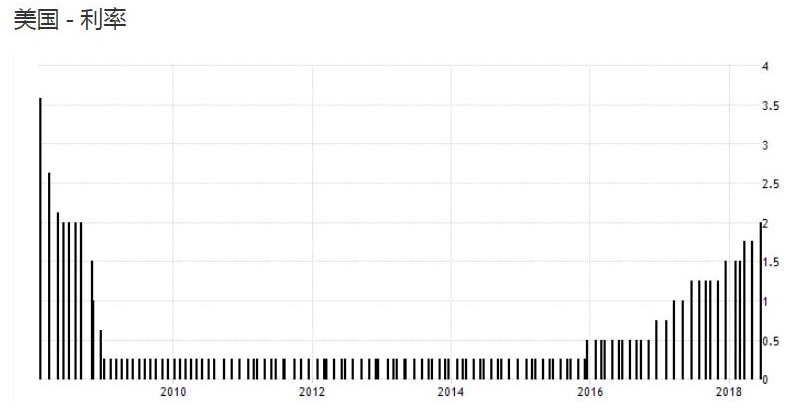

凯投宏观认为,在这样的成长下,美国基准利率将在2018年中期来到低于3%的水准,也是近期的高点。随后,到2020年美国将要开始被迫降息。这也代表着,在2020年美国经济将面临“重大衰退风险”。

凯投宏观表示,美国短期经济增长(如2018年所呈现的那样)将鼓励美联储在未来12个月内至少四次加息。但是,不断攀升的利率最终将开始损害经济,导致经济增速放缓,并令美联储的紧缩货币政策发生逆转。

该机构经济学家表示,“随着家庭借贷成本稳步上升,且近期减税措施的提振力度将消退,这种强势表现不太可能持续。近几个月的实际市场利率大幅上升已导致家庭借贷成本上升。”

报告还显示,一些历史趋势也预示着经济衰退:美联储在未来一两年内的紧缩计划将使总加息幅度达到300个基点,这与过去五次衰退前实际利率的平均增幅相当。

凯投宏观指出,由于征收额外的关税,以及北美自由贸易协定的崩溃,都将加剧美国经济成长放缓。同时,在围绕贸易问题上,如果因为言辞“失控”,造成新的关税威胁以及潜在的报复行动全面实施,会是经济情况变得更糟,导致出口彻底下降。

在贸易摩擦威胁美国经济成长这一问题上,国际主流机构观点较为一致,华尔街经济学家纷纷表示,特朗普的贸易政策将会令美国国内生产总值(GDP)增长受到显著影响。

德意志银行驻纽约首席经济学家Peter Hooper表示,考虑到特朗普对中国以及欧洲的贸易政策,将迫使美国经济增速放缓0.3-0.4个百分点。如果贸易紧张局势升级,开始普遍影响消费、企业和投资者信心,造成的负面影响将会更加严重。

美银美林经济学家Michelle Meyer表示,一场重大的贸易.战将导致美国经济增长大幅放缓,信心下降和供应链中断可能加剧贸易冲击,导致彻底衰退。

美企获利有望持续飙升,但别指望股市回报率

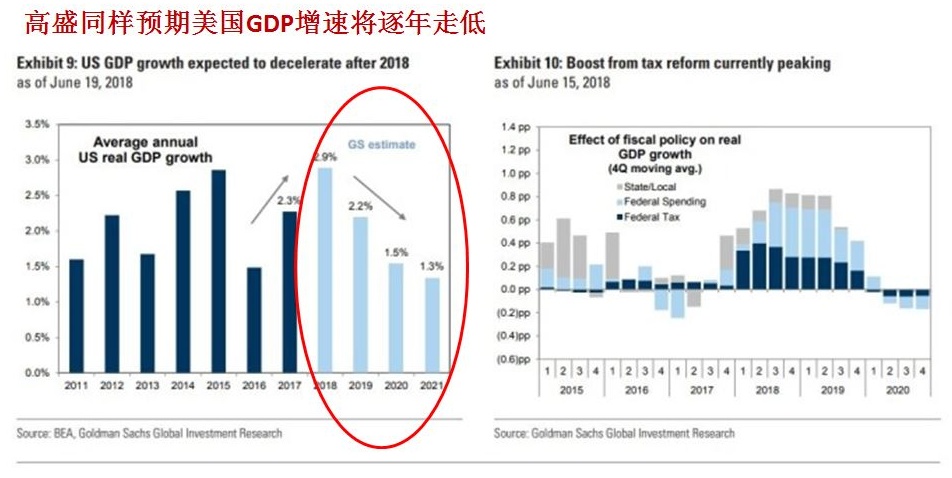

尽管市场对美国经济在2019年前维持增长势头的预期较为一致,但很遗憾的是,根据高盛(Goldman Sachs)近日研究显示,这并不能为股市带来可观的涨幅。

在近日发布的报告中,高盛首席策略师 David Kostin指出,美国经济在增长,企业利润在上升,股价到了2019年还会继续上涨。不过股市上升的潜力,会受到货币政策紧缩、债券收益率走平、贸易紧张以及国会期中选举所限制。

高盛上调 2018 年全年的企业获利预期,由原先的每股150美元,提高至159美元,意即较2017年成长19%,这个数据略低于FactSet共识预测的19.8%。除此之外,高盛也把 2019 年预测由每股 158 美元上调至 170 美元,2020 年由每股 163 美元增至 178 美元。

然而,这恐怕难以继续推升股价。高盛认为,部分原因在于当前估值已经很高,另外的限制因素,则是贸易紧张升级及政治风险。

同时,股市上涨的重要驱力,在于投资人愿意支付的本益比。Kostin 指出,过去9年以来的牛市,本益比一直扮演关键角色,投资人先前一直愿意支付较高的本益比。不过,自今年 2 月股市波动之后,情况发生改变,股市也仍未从先前的 10% 修正后完全恢复。

高盛预测,美国股市本益比将维持在 17 倍左右。根据这个标准计算,代表 S&P 500 预计年底为 2850 点,较当前约涨 3%,2019年底至3000点,即全年上涨5.3%。

高盛指出,当前市场面临的最大风险有三,最重要的是美联储的升息脚步,其次为减税效果消失后,所造成的经济成长放缓,以及美国的预算赤字上升。对于当前市场大多关注10年期美债收益率是否突破3%问题,高盛认为,更该关注的,是每个月的上升幅度有没有超过0.1%。

两年内,经济衰退风险将推升金价至1400美元/盎司

对于近来遭遇强势美元碾压的国际金价的未来走势,凯投宏观表示,短期内对金价持中性态度,预计金价年底将在1300美元/盎司左右。

但该机构大宗商品经济学家Simona Gambarini在本月初曾表示,经济放缓和经济衰退即将来临的风险,可能在短短两年内将金价推向1400美元/盎司。

Gambarini说道:“我们对2019年和2020年的金价前景更加乐观,届时美国经济周期性放缓将迫使美联储提前结束紧缩周期,并在2020年开始降息。我们对2019年底和2020年底金价的预估分别为1350美元/盎司和1400美元/盎司。”(编辑:胡敏)