本文来自“轩言全球宏观”微信公众号。

核心观点:

近期在美元、美债利率双强之下,土耳其、阿根廷、巴西等新兴市场明显承压,市场此前认为美联储有可能考虑到新兴市场的情况而暂缓加息,因而对本次联储议息会议的“鹰派”表态准备不足。市场显然在这个问题上想多了,凭借国际货币的低位,美元从来都是美国的货币,其他国家的难题。尽管美联储前主席耶伦此前有过对全球环境更多关注的表态,但这并不表示新兴经济体的金融状况会进入美联储的决策函数。

鲍威尔在本次议息会后的讲话也突显出,美联储未来的政策将明显更为侧重美国自身的经济基本面和金融稳定,而非为新兴市场“负责”。鲍威尔指出,美国经济状况良好,通胀压力不大,当前没有看到贸易战对经济数据产生影响,但也表示美联储将非常谨慎,确保政策收紧步伐不会过快,并重申加息过快或过慢都可能带来损害,如果经济反应不好,完全可以及时扭转加息路径。

此外,鲍威尔在新闻发布会上还特别指出,金融风险仍在可控范围,在密切关注非金融企业,非金融类企业的杠杆率实际上非常高,并不认为家庭信贷增速过快。但是,过去两个经济周期并未因通货膨胀而结束,而是由于金融不稳定,所以需要对此特别警惕。他宣布将从明年1月起在每次FOMC会议后举行新闻发布会,并持续更新季度经济预期。虽然这意味着美联储将加强与市场的沟通,减少市场的“意外”,但也使得加息或货币政策调整的窗口不再拘泥于每季度末,投资者需保持更高的警惕。

而欧央行则展示了较为鸽派的态度,收紧进程落后于市场此前预期。6月14日,欧央行宣布在9月QE计划到期后,将10-12月的资产购买规模削减至150亿/月,并将于年末停止QE,并且还明确表示政策利率至少保持不变直至2019年夏天,随后依据情况而定;德拉吉强调,未来若有必要保持大量货币刺激措施,该行政策委员会准备好调整所有政策工具。虽然政策仍在收紧,但整体基调较直接停止QE的预期更为鸽派。在此前的报告中我们就强调过,基于基本面的边际不利变化,欧央行货币政策正常化的预期将出现摇摆。欧美央行政策态度上的反差使得欧元大跌,美元指数一度升至95。

总之,6月点阵图显示FOMC官员对今年加息次数的中位预期从3次升至4次,对2019年的加息次数仍预期为3次。这意味着未来的两个季度美联储大概率将各加息一次,美联储货币政策收紧的节奏较此前预期加快。美元指数将保持强势,人民币、新兴经济体货币将继续承受贬值压力。

一、美国经济基本面和金融稳定才是美联储的核心关注点

6月美联储如期加息25BP至1.75%-2.00%,虽然加息已为市场所充分预料,但本次议息会传递了多处重要变化,整体营造了“鹰派”的氛围:

1、美联储发布声明中的措辞相对5月而言有处调整:进一步肯定了劳动力市场的强劲;对居民支出的看法更为乐观,较前期的“有所放缓”改为“有所抬升”,并仍然认为企业固定资产投资增长强劲;经济的持续扩张、强劲的劳动力市场、通胀在中期接近2%将支持进一步的渐进加息。

2、点阵图显示FOMC官员对今年加息次数的中位预期从3次升至4次,对2019年的加息次数仍预期为3次。这意味着未来的两个季度美联储大概率将各加息一次,美联储货币政策收紧的节奏较此前预期加快。

3、上调了对2018年GDP预期和核心PCE预期、2018—2019年PCE通胀预期,并且下调了对2018、2019年以及长期失业率的预测,表明美联储对自然失业率的看法发生变化。

4、声明的最后一段删除了 “利率将低于长期水平”的表述。

近期在美元、美债利率双强之下,土耳其、阿根廷、巴西等新兴市场明显承压,市场此前认为美联储有可能考虑到新兴市场的情况而暂缓加息,因而对本次的“鹰派”表态准备不足。不过,鲍威尔前期的一次演讲中的表态可能更早地奠定了本次会议的基础。5月8日,美联储主席鲍威尔在瑞士苏黎世发表了题为“货币政策对全球金融状况和国际资本流动的影响” (Monetary Policy Influences on Global Financial Conditions and International Capital Flows)的演说,并在其中指出,尽管外部因素很大程度上会影响国内金融市场,但美国货币政策的作用也经常被夸大了,金融全球化对货币政策构成了很多挑战,建构一个更强健、更透明的政策框架与更具韧性的金融体系可减少外部冲击的负面影响。鲍威尔认为,对于新兴市场的资本流动而言,一个最显著的影响因素就是新兴经济体和发达经济体之间增长的差异,另一个决定性因素是大宗商品价格,全球增长和大宗商品价格在过去几年中的提速解释了近期资本流入新兴经济体的部分原因;美联储和其他发达经济体央行的货币政策刺激对新兴经济体的影响是相对有限的;新兴市场自身在减少脆弱性上也取得了很大进展,许多新兴市场已采用更灵活的汇率制度;美联储和IMF的研究都表明,主要央行的政策调整对全球金融市场的波动性和资本流动的影响是很小的。

而鲍威尔在本次议息会后的讲话也突显出,美联储未来的政策将明显更为侧重美国自身的经济基本面和金融稳定,而非为新兴市场“负责”。鲍威尔指出,美国经济状况良好,通胀压力不大,当前没有看到贸易战对经济数据产生影响,但也表示美联储将非常谨慎,确保政策收紧步伐不会过快,并重申加息过快或过慢都可能带来损害,如果经济反应不好,完全可以及时扭转加息路径。

此外,鲍威尔在新闻发布会上还特别指出,金融风险仍在可控范围,在密切关注非金融企业,非金融类企业的杠杆率实际上非常高,并不认为家庭信贷增速过快。但是,过去两个经济周期并未因通货膨胀而结束,而是由于金融不稳定,所以需要对此特别警惕。他宣布将从明年1月起在每次FOMC会议后举行新闻发布会,并持续更新季度经济预期。虽然这意味着美联储将加强与市场的沟通,减少市场的“意外”,但也使得加息或货币政策调整的窗口不再拘泥于每季度末,投资者需保持更高的警惕。

而另一方面,欧央行则展示了较为鸽派的态度,收紧进程落后于市场此前预期。6月14日,欧央行宣布在9月QE计划到期后,将10-12月的资产购买规模削减至150亿/月,并将于年末停止QE,并且还明确表示政策利率至少保持不变直至2019年夏天,随后依据情况而定;德拉吉强调,未来若有必要保持大量货币刺激措施,该行政策委员会准备好调整所有政策工具。虽然政策仍在收紧,但整体基调较直接停止QE的预期更为鸽派。在此前的报告中我们就强调过,基于基本面的边际不利变化,欧央行货币政策正常化的预期将出现摇摆。欧美央行政策态度上的反差使得欧元大跌,美元指数一度升至95。

二、民企信用债违约也有自身的原因

未来三年,防范化解重大风险是三大攻坚战之首,其中地方政府和国有企业去杠杆又是重中之重。以资产负债率来衡量的话,去杠杆一方面要求企业利润稳定增长,进而实现资产的保值增值;另一方面要求控制债务增长,从而实现资产负债率的逐步下降。但从表1来看,在国有企业去杠杆的同时,私营企业却在快速加杠杆,信用状况有所恶化。

1. 国有及国有控股企业:2016年以来利润增速持续高于整体水平,但投资受到限制,因而资产负债率持续下降。

2. 私营企业:利润增速持续低于整体水平,但投资却持续加速,使得其资产负债率显著提升。尤其是2018年前4个月,资产负债率比2017年全年水平提升了4.1个百分点。

所以,虽然融资环境收紧,特别是资管新规出台之后银行非标资产快速回表,而表内信贷额度偏紧等因素是民企信用债违约的主因,但民间投资加速、资产负债率上升等微观层面的变化也不可忽视。

三、食品价格只需关注猪肉吗?

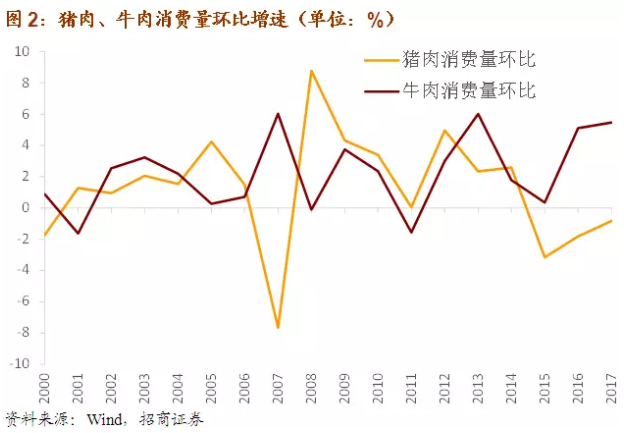

虽然2000年时我国猪肉消费量已达到3958万吨,而牛肉消费量仅仅为510万吨,人均猪肉消费量为31公斤,而人均牛肉消费量仅为4公斤,但在2000年之后的绝大部分时间内,猪肉消费量的环比增速仍处于牛肉之上,较高的基数并未使得猪肉消费量增速低于牛肉。

但这一现象在2015年时出现了逆转,猪肉消费量环比增速到目前为止已连续3年跌落负区间,而与此相反的是,牛肉的消费量环比增速呈现出逐年走高的迹象,目前人均猪肉消费量已由高点41.81公斤下降至39.43公斤,而人均牛肉消费量则上升至接近6公斤的历史新高。

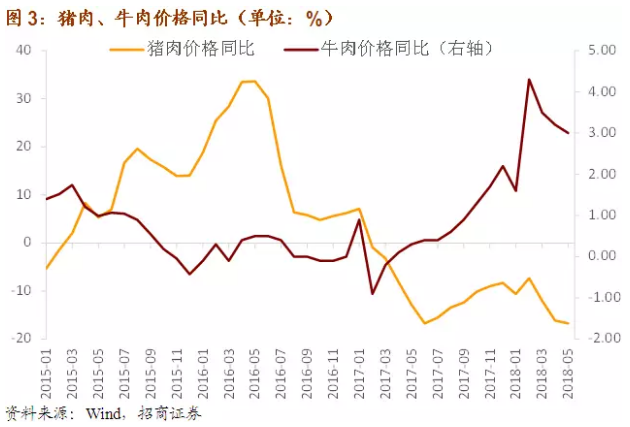

从近几年CPI中猪肉与牛肉项的价格同比走势来看也可以发现,趋势上牛肉基本处于单边上涨状态之中,而猪肉价格则呈现波动。虽然两者的波动幅度仍不可同日而语,但考虑到猪肉项在CPI中约有2.5%的权重,而牛肉项权重大致也在2%左右,未来牛肉价格的上涨或许在一定程度上能够弥补猪肉价格的低迷。

四、投资需求被政策抑制

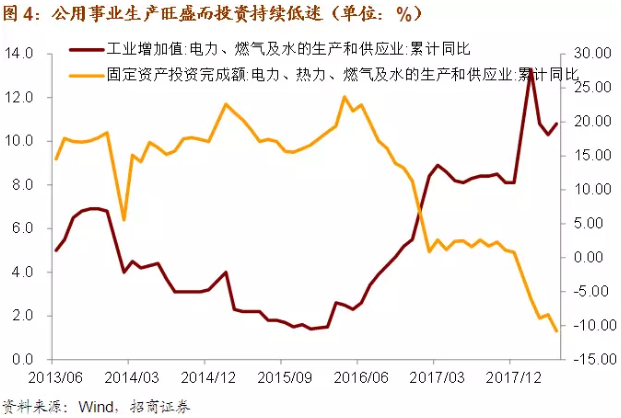

近期信用收紧和结构性去杠杆对部分投资需求造成较为明显的压制。例如,近两月公用事业增加值当月同比增速分别为8.8%和12.2%,增速已接近2013年以来的最高水平。然而,行业投资反而跌至2013年以来的最低水平,4月投资增速为-8.4%,5月降幅进一步扩大至-10.8%。生产旺盛而投资低迷是违背经济学原理的现象,这种现象的发生显示是行业受到外生冲击所致。

政策对投资需求的抑制不但发生在基建投资领域,融资环境恶化对民间投资、下游行业投资意愿都造成不利影响。例如,今年以来在股票市场表现一直不错的医药行业,过去一个季度行业利润增速达到37.3%,5月行业PPI同比增长2,7%,达到2012年以来的最高水平,但是5月行业投资投资增速同比下降6.4%。

总之,由于政策的影响,一部分投资需求难以用传统的投资指标来显示,供需背离的原因可能就在这里。或许我们更应该关注价格水平的环比变化来观察实体经济的真实需求。展望未来,一旦信用环境出现改善迹象,这部分被政策抑制的投资需求将会逐步体现在行业投资数据上。