本文来源“每日经济新闻”。

2007年夏天,美国爆发次贷危机,到了2008年,危机进一步激化,率先波及一系列发达经济体,随后新兴经济体也陷入动荡。回顾当年亚洲新兴市场的表现,2008年亚洲明晟新兴市场指数的年跌幅达到52.96%,较上一年大跌94%。

反观这一次,根据彭博汇编数据,今年以来共计190亿美元的海外资金从印度、印度尼西亚、菲律宾、韩国、泰国以及中国台湾等国家或地区撤出,撤出速度创下2008年以来最快。

那么,这一次海外资金的迅速撤出,加之亚洲新兴市场近期的低迷表现,是否是十年前的金融危机重演的预兆?

回看2008年 美元走强引资本撤出

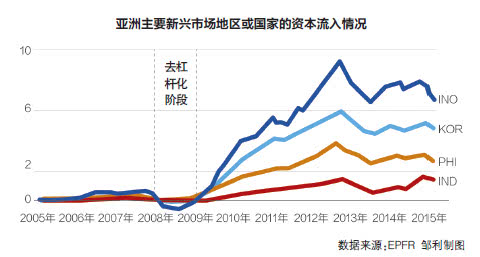

《每日经济新闻》记者注意到,在2005年至2015年这10年期间,EPFR通过追踪亚洲主要新兴市场国家或地区的资本流入情况,将其分为四个阶段。其中2008年9月15日至2009年11月24日这一阶段被称为“去杠杆化阶段”(Deleveraging period),期间美元在危机爆发后,出现短期走强,造成资本从亚洲主要新兴市场撤出,回流至部分发达经济体。其追踪的亚洲主要新兴市场国家或地区包括印度尼西亚、韩国、马来西亚、泰国、菲律宾、新加坡、印度及中国等。

国际货币基金组织在2012年的一份报告中具体分析了在这些亚洲新兴市场不同类型的资本流动的情况。《每日经济新闻》记者在查阅报告时发现,在上述“去杠杆化阶段”,亚洲新兴市场的直接投资有小幅下降,但是投资组合的流动,以及银行和其他私人资本流动的波动性更强,这两类资本在当时较大规模地撤出亚洲新兴市场。

美国国会研究处(Congressional Research Service)在2010年曾针对2008年金融危机出具了一份研究报告,提到政策制定者和学者们对于这场危机造成全球性影响的根本原因虽争执不下,但有一个观点得到了普遍认可:在2000年早期放宽的美国抵押贷款的信用标准,以及贷款拖欠率和止赎现象的上升,对美国一系列金融机构产生了巨大冲击。

同年,国际货币基金组织在一份研报中表示,其研究佐证了前英国央行行长默文·金恩(MervynKing)的一个观点,“资本的流动(为危机引爆)提供了燃料,发达经济体未充分设计和监管不足的金融体系随后引燃了这些燃料,最终造成了一场席卷我们所有人的风暴。”

资金大规模撤出亚洲 这次是什么原因?

2018年4月下旬以来,拉美新兴经济体率先遭遇动荡,6月来,亚洲新兴市场又受波及。近期,亚洲主要新兴市场国家及地区货币表现低迷,190亿美元的资金大举撤出,这股风暴究竟因何而起?

据彭博社报道,面对贸易争端逐渐升级以及美联储紧缩货币政策的信号释放,投资者们近来抛售了大量新兴市场资产。即使是那些经济增长前景被看好以及债务情况良好的国家也未能从这场经济动荡中得以幸免。

《每日经济新闻》记者就此采访了汇丰银行亚洲经济研究联席主管范力民(Frederic Neumann),对于此次亚洲新兴市场受到冲击的主要原因,他表示:“新兴市场正面临一个充满挑战的环境,主要原因是美元走强和美国联邦基准利率的上升。经过多年相对低廉的全球融资成本后,投资者正在调整自己的投资组合,这加剧了金融市场的波动性。”

日本最大的金融机构——三菱日联金融集团(MUFG)环球市场研究部东亚区主管陈仲华(Cliff Tan)也认为,美联储渐进式的加息步伐导致了美债收益率更快地区域正常化。“这降低了新兴市场本币债券收益率的相对吸引力。此外,在当下这样的压力下,市场往往更注重经常账户的可持续性。”陈仲华向《每日经济新闻》记者表示道。

复旦大学经济学院副院长孙立坚在接受《每日经济新闻》记者采访时表示,贸易带动了亚洲部分新兴市场国家的制造业发展,全球的贸易冲突给这些国家造成了一定压力,一定程度上也影响了海外资本的撤出。

图片来源:摄图网

2008年的噩梦不会重演 撤出总量虽大但比例较小

事实上,2008年那场席卷全球的风暴起源于美国次贷危机,许多发达经济体内部“本土化”金融失衡的问题被暴露,最典型的特征是过度依赖银行体系提供的批发投资及在住宅市场出现的资产泡沫。金融体系本身的设计弊端,再加上遭受危机的各国当时对资本流动的监管不力,造成了全球性的金融危机。在2008年9月至2009年11月这段“去杠杆化”阶段期间,美元走强引起了资本规模撤出亚洲新兴市场。

十年之后,大规模的资金快速地从亚洲主要新兴市场撤出,这在一定程度上引起了人们对于悲剧重演的担忧。

但是回看十年前的那场危机,风暴是以美国为中心向外辐射,先波及的是一批发达经济体。

而今天,美国经济发展稳定,失业率再创新低,此番波动最为严重的地区是部分新兴市场经济体,尤其是那些拥有大量债务和政治不稳定的地区。面对美联储的不断加息,美元的持续走强,再叠加全球贸易争端,那些经济基本面不够稳健的国家或地区一时无法很好地消化压力,部分国家再加之国内政治不稳定的因素,从而出现货币大幅贬值,外资出逃的情况。

两次资本从新兴市场大规模流出的根源是完全不同的。这样看来,市场对于十年前噩梦重演的顾忌似乎是多虑了。

范力民在接受《每日经济新闻》记者采访时也明确表示,十年前的噩梦并不会在今日重演。“尽管流出资金的数量听起来很大,但应该记住的是,亚洲经济体也是新兴市场资金流入的最大受益国。从这个角度来看,它们的资金外流规模很大也并不奇怪。此外,与过去10年相比,如今投资于亚洲新兴市场的外国资本要多得多,因此,目前的资本外流在亚洲金融体系和经济体中所占的比例较小。”他说道。(编辑:刘瑞)