智通财经APP获悉,交银国际在房地产周报中称,由于内地流动性收紧,预计内地房地产发展商的资金成本将继续上涨。楼价增长加快。根据国家统计局的数据,5月份70大中城市的新建商品住宅平均销售价格同比增长5.4%,按月增长0.8%。该行分析,香港租务股过去一周表现不及恒生指数,但随着加息预期进一步加强,预计租务股和地产发展商两类股票短期表现将不及恒指。

内房方面该行认为,如果平均销售价格连续2至3个月按月增长超过1%,投资者应该警惕另一轮调控措施将至。因此该行继续偏好拥有快速资产周转率和稳健收益增长的发展商,下半年首推世茂房地产(00813)。

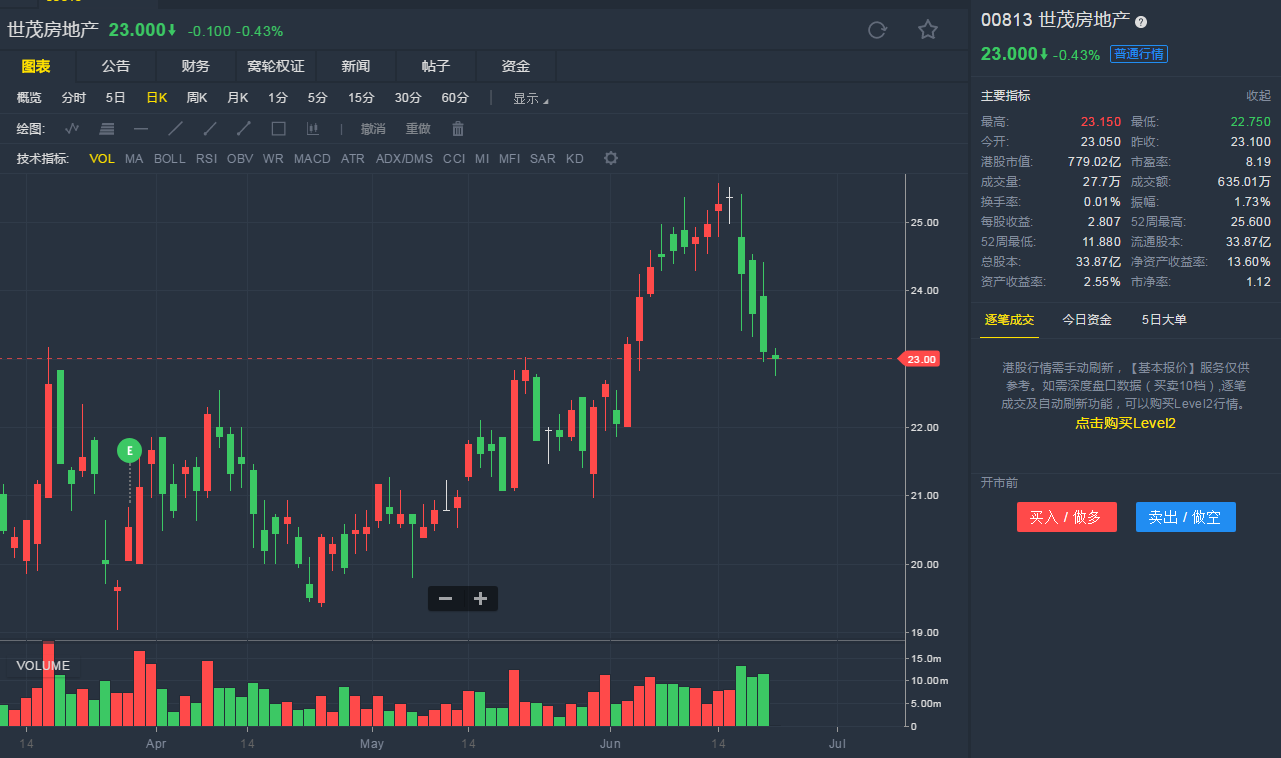

截至6月22日9:36,世茂房地产跌0.43%,报23港元。

行情来源:老虎证券

行情来源:老虎证券