智通财经APP获悉,交银国际将华能新能源(00958)目标价由4.09元下调6%至3.86元,重申“买入”评级。

该行表示,由于风资源问题,华能新能源5月份发电量增速未能维持之前的强劲势头,同时6月份内地风力发电进入常规淡季,因此该行预计华能新能源第2季度总体发电量同比增速会比第1季度下降约5个百分点。但和同业主要公司相比,预计华能新能源第2季度业绩仍将领先。

报告中称,基于最新判断,将华能新能源2018及2019年每股基本盈利预测分别调低5.3%及3.8%,至0.358元人民币及0.389元人民币。同时调低公司目标价及重申“买入”评级。预测华能新能源2018至2019年纯利分别为37.8亿元人民币及41.07亿元人民币。

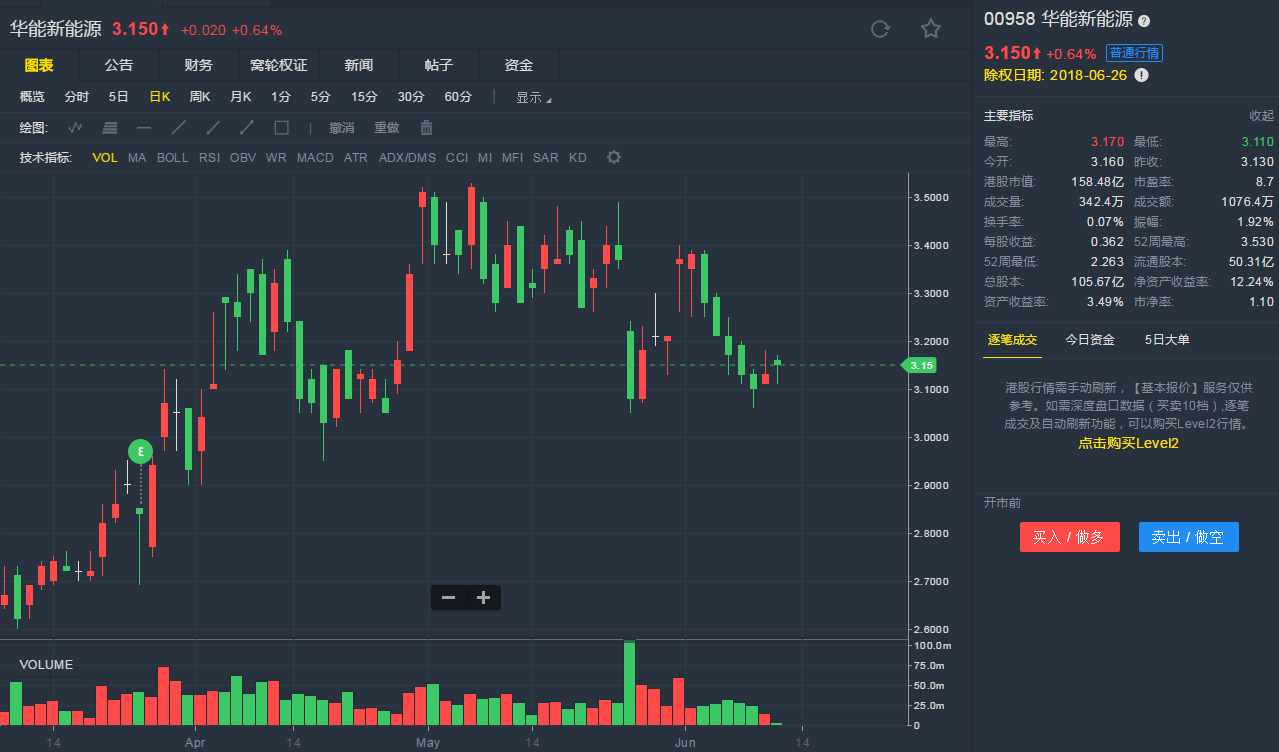

截至6月12日10:03,华能新能源涨0.64%,报3.15港元。

行情来源:老虎证券

行情来源:老虎证券