本文来自广发证券的研报《周大福(01929):管理层FY19指引未能带来惊喜,鉴于当前估值较高下调评级至持有》,作者为广发证券分析师叶建中。

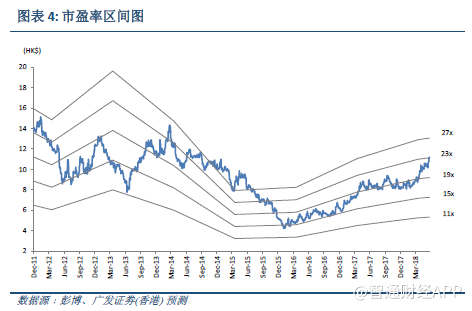

智通财经APP获悉,广发证券发表研报称,周大福(01929)FY18业绩不及预期,公司现在对应23.2倍FY19E P/E,当前估值已充分反映其价值,将目标价由10.5港元下调至10港元,依旧基于21倍FY19EP/E。

FY18不及预期

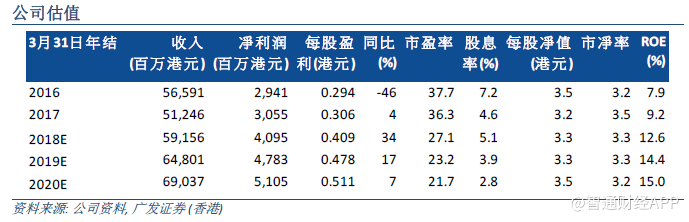

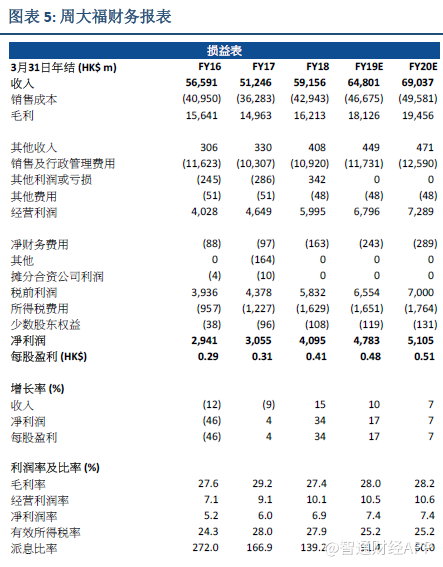

周大福FY18纯利同比上升34%至4095百万港元,较一致预期低2%,较广发证券的预期低10%,主要归因于毛利率不及预期(27.4%,低于广发证券所预期的28.8%)。毛利率较低的原因在于208百万港元的原材料库存拨备和珠宝贸易业务板块积极去库存下激进的定价策略。

特殊股息

公司全年定期股息为每股0.27港元,对应66%的派息比率。此外,公司亦宣布派发特别末期股息每股0.3港元,以优化净负债比率及净资产回报率。净负债比率由FY17的6%上升至FY18的16%。管理层认为低于30%的净负债比率是健康的,并计划将其提升至20-25%之间。

FY19指引

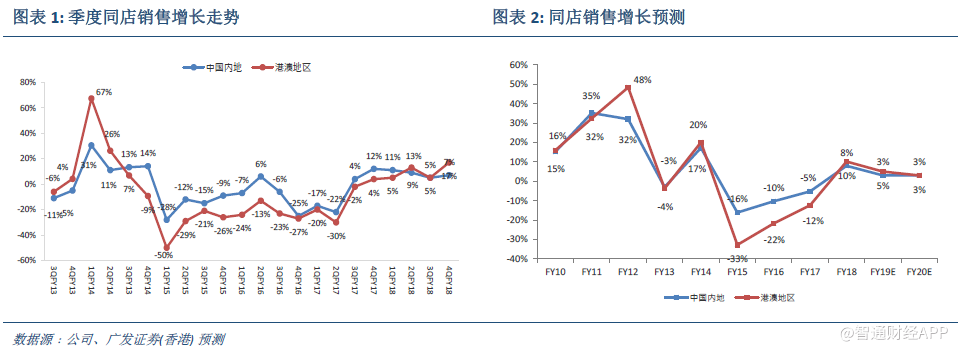

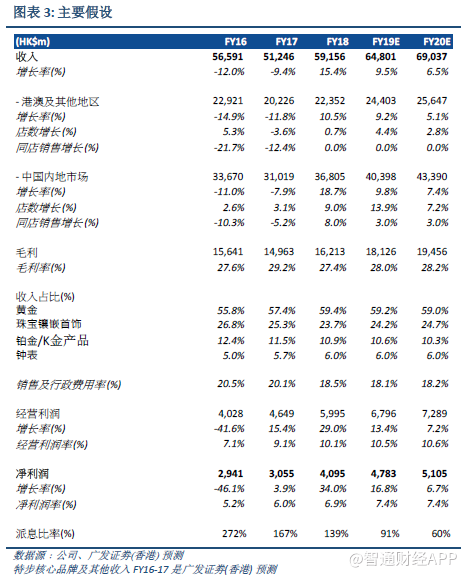

1)FY19一季度销售更新:势头与FY18四季度相当。港澳地区四、五月同店销售增速位于14-19%之间,黄金与镶嵌珠宝增速相近。内地销售情况来看,同店销售增速位于4-9%之间,黄金增速高于镶嵌珠宝。

2)管理层预计港澳地区FY19同店销售增速将在FY18下半年的高基数下实现5%左右的增长,内地将实现低单位数的同店销售增长与高单位数的收入增长。

3)开店计划:周大福珠宝品牌将在国内净增新店300 家,另外Soinlove 品牌与MONOLOGUE 品牌各净增20 家新店。港澳地区来看,公司预计净增3 家新店。

4)租金:管理层预计店铺续租租金调整幅度为持平或低单位数下降,港澳地区的租金费用将出现中单位数下降,FY18 业绩亮点 FY18 收入增长15%,主要受内地/港澳地区10%/8%的单店销售增速驱动。毛利率由于库存拨备、黄金产品销售占比增加200 个基点、批发和珠宝贸易销售占比增加260 个基点等而降低1.8 个百分点至27.4%。销售及行政费用比率下降1.6 个百分点至18.5%,主要由租金费率下降0.9个百分点带动。

内地方面,经调整毛利率下降1个百分点至28.7%。核心经营利润率稳定在11.6%,由于下降的毛利率被下降的销售及行政费用率所抵消。港澳地区方面,经调整毛利率下降1.9 个百分点至24.8%(剔除库存拨备后下降0.9 个百分点至25.8%),由于珠宝贸易销售占比增加。核心经营利润率增长0.7个百分点至6.0%,由销售及行政费用率下降的2.7 个百分点所驱动。

广发证券认为管理层给予FY19内地及港澳地区同店销售增长5%的指引未能带来惊喜(对比2019年4、5月的10-19%中至高段增幅),而这主要是FY18下半年高基数的结果。管理层预计港澳地区的经营杠杆空间不大,原因在于在广告营销、基础设施方面的投入,加上FY19店铺续租租金调整幅度预期为持平或低单位数下降(对比FY18的-29%)。

广发证券将FY19/20财年净利润预测下调4%/ 6%,反映下调镶嵌珠宝销售占比而下降的毛利率(4、5月份,黄金在国内市场的表现比珠宝首饰更好),和上升的杠杆比率所导致的更高的融资成本。现在假设FY19/20净利润增长17%/7%。考虑到内地/港澳地区低单位数的同店销售增速假设(港澳地区同店销售增速面对高基数),以及港澳地区经营杠杆提升的空间有限(预期店铺续租租金调整幅度将实现正增长),预计FY20公司的净利润增速将放缓。公司现在对应23.2倍FY19E P/E,当前估值已充分反映其价值。将目标价由10.50港元下调至10港元,依旧基于21倍FY19EP/E。

(编辑:胡敏)