本文来源于“阿尔法工场”微信公众号,作者“人大相食”。文中观点不代表智通财经观点。

“错过上市时25元的药明,别错过50元翻倍了的药明”,昨听到有人这样安利,“生物制药界的阿里巴巴,92元仍然值得拥有”。

开始分析之前,先回顾药明生物(HK:02269)的各项指标:

昨天(6月11日)收盘价91.95港元,市值1126亿港元,P/E376。

截止2017年年报,收入增长64%,净利润增长79%。

P/E都364了还能上车?这支票的安利,大概是这样的:

药明生物在CRO业内,是全球排行第五的明星公司,而且在前五里是增速最快的。未来五年中国市场活力十足,复合增长率预期有34.8%,药明超过同行的增速还将持续。

在中国市场药明生物具有压倒性优势,2016年市占率48%(二至七名合计32.7%)。2017年,药明生物又有新动作:

引入了新的生物药研发及生产技术,加速全人抗体、双特异性抗体等抗体的发现,助推新药研发进程。

十二月份,药明全球最大使用一次性反应器的cGMP生产基地投产,30000升产能是原产能六倍。

药明生物全方位、一体化的生物药发现、开发和生产服务平台,对标的是阿里巴巴!做平台旱涝保收,确定性几乎是100%。

足以预见的是,药明生物未来的网络效应会更强(合作对象越多,平台能力越强大)。

在这个化药向生物药换轨的时代,一屁股稳坐在稀缺标药明生物上,高枕无忧呀。

对于药明生物是一家优秀公司,甚至伟大的公司,我不否认。但值不值364倍P/E?我觉得值得商榷,理由很简单:

不谈估值,光谈稀缺性、确定性就是耍流氓!

你要注意,我们对于药明生物的稀缺&确定,只代表收入和利润向上的方向性确定,并不是说它能年年翻倍增长,这个太夸张了。

在美股生物医药CRO公司里,有两个可对标的公司,一大一小:

IQVIA Holdings(NYSE:IQV),市值217亿美元,2017年收入97.39亿美元,净利润13.09亿美元,P/E为17。IQV全球拥有5.5万名员工(药明生物员工数为2543)。

查尔斯河实验室(NYSE:CRL),市值55亿美元,2017年收入18.58亿美元,净利润1.23亿美元,P/E为42。

药明生物(换算成美元),市值144亿美元,2017年收入2.53亿美元,净利润0.4亿美元,P/E为364。

市值和业绩略作比较,你会发现:“我屮艸芔茻,根本没有可比性”。

也许你会不服,认为药明生物在这片多情的土地上,会有一些不同的故事。毕竟伟大的公司,还有伟大的机遇不常有,是的我赞同。

但是伟大的溢价,同样也没有这么多。

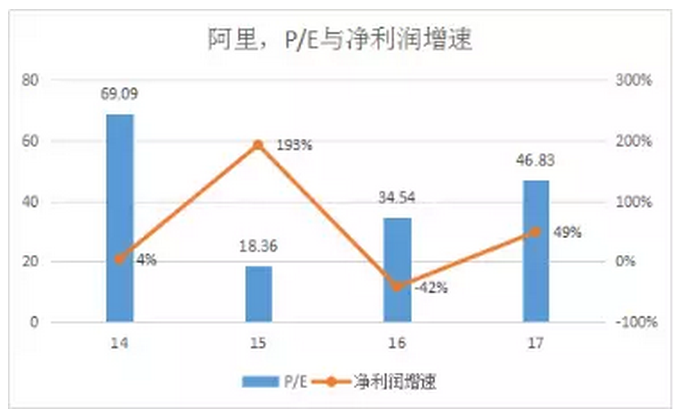

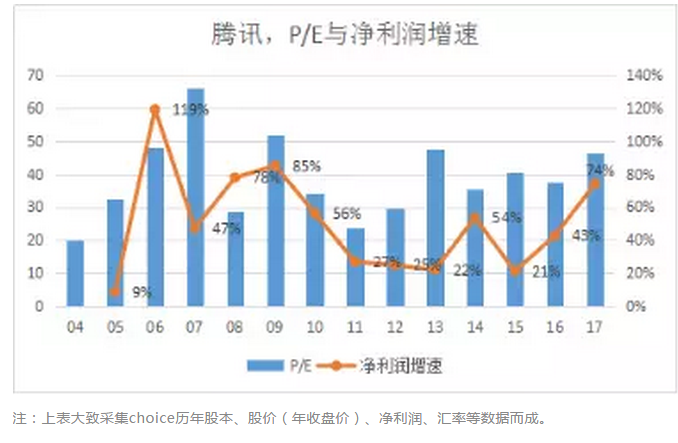

中国互联网行业是伟大的机遇吧?阿里巴巴和腾讯算是伟大吧?来看下历史业绩增速,还有P/E情况(本来只想引用阿里的,由于数据不足,上美股的时候市值就是万亿人民币了,只好有辛苦找出七仔的数据)。

谨以上市后的表现为例,阿里(2014-2017)和腾讯(2004-2017)的历史上,增速最燃最爆的时候P/E也就在70左右。

你应该不会认为,药明生物比阿里或者腾讯的成长性,高出四倍吧?任何行业任何公司,都会有高潮和低估,我们要做的很简单,就是不在高潮时介入。

免责声明:智通财经网转发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:文文)