本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅。

智通财经APP获悉,中泰国际发表研报称,江西银行(01916)是国江西省唯一一家省级城市商业银行,至2016年年底,按一级资本计,在《银行家》“全球1000家大银行排名”中位列第329名;按资产总值计,在所有中国城市商业银行中排第22名;按人民币存款余额计,在江西省及南昌市中分别排第六名及第一名。

公司在江西省建立广泛的业务网络,在广州和苏州亦有设立分行。至2017年年底,公司有营业网点278个,参股5家村镇银行,覆盖了江西省全省11个设区市,县区网点覆盖率达87.0%,并已与近20个市、区或县政府和逾100家大型企业签订战略合作协议,获得参与大型项目的优先权。公司于2017年分别获大公国际资信评估有限公司和联合资信评估有限公司授予的AAA信用评级。

中泰国际认为,江西银行地区增长机遇良好,加快转型进“大零售银行”业务、投行及资产管理业务。公司计划于2018年底全面覆盖在江西省所有县级城市的线下网点。并针对“一带一路”对金融服务和产品需求,拓展国际贸易业务。公司正转型“大零售银行”业务,强化公司银行业务对零售银行业务的协同效应。公司亦计划加强发展金融市场业务和投行业务,与大型私募股权投资机构的合作,并将提升主动投资能力,提升资产管理业务收益率。

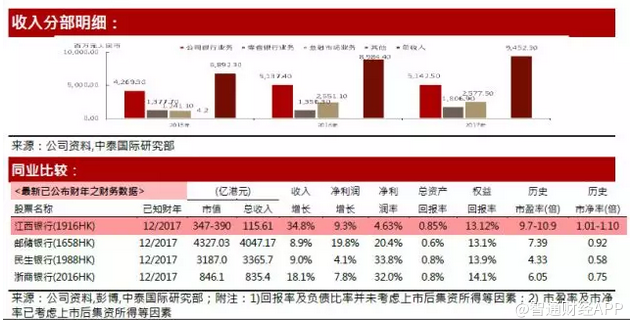

经营业绩方面,利息净收入为2017年营业收入的最大组成部分,同比下跌4.4%,主要是由于利息支出增加所致。净利息收益率同比逐步下跌,在过去三年分别为3.69%、3.05%和2.26%;净利差亦同比下跌,在过去三年分别为3.43%、2.85%和2.19%。不良贷款率和拨备覆盖率在过去三年持续改善,不良贷款率分别为218.93%、210.94%和215.17%;拨备覆盖率分别为1.81%、1.68%和1.64%。

成本收入比率在过去三年分别为27.81%、29.75%和32.18%,主要是因为业务网络及加大营销使营业支出大幅增长以及雇员人数增加。资产减值损失在2017年则收窄至2575.8百万元人民币,同比下跌22.6%,主要因于实施严格风险管理措施及信誉良好的客户。公司净利润2017年增至2914.8百万元人民币元,同比增73.7%,主要是由于收回不良资产以及不断扩张及手续费及佣金收入增加。

估值方面,按全球公开发售58.5亿的股本计算,对应公司市值为347-390亿港元,相比港股同行较低;对应17年市盈率为9.7-10.9之间,高于行业平均;发售后市净率为1.01-1.10,高于行业平均水平。盈利能力方面,17年的ROE,ROA分别为13.12%和0.85%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其65分,评级为“中性”。

风险提示:(1)信贷风险过度集中(2)国家政策转变。

(编辑:胡敏)