本文来自建银国际的研报《2018年下半年港股投资展望:如履薄冰》,作者为建银国际首席策略师赵文利博士,策略师宋林、纪春华。

智通财经APP获悉,建银国际发表研报称,2018年上半年各类资产走势分化,全球股市波动率上升,港股出现明显回调。去年强势板块及个股表现多弱于大盘,能源及商品受益通胀预期提升,呈现较强走势。资金南北走向切换,2季度以来南下持续弱于北上。多数行业呈现资金净流出,主要集中在金融及TMT。

下半年市场风险因素较多:美元美息同步走高,导致新兴市场走弱;欧洲风险、中美贸易战及其他地缘政治风险回升;港元弱势持续而港息加速上行、南向资金走弱以及新兴市场资金流出。

建银国际认为,2H18港股将会呈现波动中枢下移的窄幅波动走势。从敏感性分析的角度,按照目前市场一致预期18E/19E恒指盈利增速7%/10%,以及年底10倍预测市盈率水平的基础假设测算,恒生指数下半年目标点位在28482,按照对估值及盈利增速的概率分布测算,恒生指数下半年目标点位的期望在30633。

但港股估值出现明显收缩,跌至历史中位数水平,全球来看,港股估值仍然偏低。行业估值变化明显,TMT已从高位回落至接近平均水平,医药及消费估值则快速提升至历史上限,传统行业估值仍然偏低。

行业方面,建议国际建议总体超配能源,原材料。

3季度超配科技互联网:受益于销售数据回稳和新游戏面世以及外围科技股投资气氛热烈,估值已调整至接近历史平均,中报季或有阶段性行情;

超配地产:调整基本到位,着重精选估值吸引、基本面稳健的一线龙头和物业服务板块;

超配保险:长期估值仍然吸引,寿险业务边际降幅收窄,长端利率维持高位,助力会计利润释放。

4季度超配银行:港资银行>中资银行,银行板块估值合理,受益利率上升,股息收益提供安全边际;

超配教育、医药:高质量行业龙头为港股稀缺标的,受贸易战影响较小,盈利能见度高,市值快速扩张提升行业关注度;

超配公用事业:行业防御特性及较高的股息收益率能提供安全边际。

港股估值出现明显收缩,盈利预期仍然上调

恒生指数18年盈利预期继续上调4%,但估值收缩5%。

从2009年以来,恒指估值未超越前期高点。目前,恒指12个月预测市盈率在11倍,为过去3年的平均水平。过去三年最高为13倍,最低为9倍,09年危机爆发后最高达到15倍。

2018年1月底,恒指市盈率曾一度上升到12.8倍,但其后快速下滑至11倍的平均水平。2017年主要在12倍左右波动。国指市盈率则已经跌至平均水平8倍以下。

恒生指数12个月前瞻PE目前在11.3倍,国企指数在7.6倍。相较美股16.3倍PE,港股估值仍然较低。

港股行业中,港股行业中,科技行业估值最高为26倍,但已接近平均水平。医药,消费估值在历史高位。传统行业,如能源,原材料,工业等,估值仍然偏低。

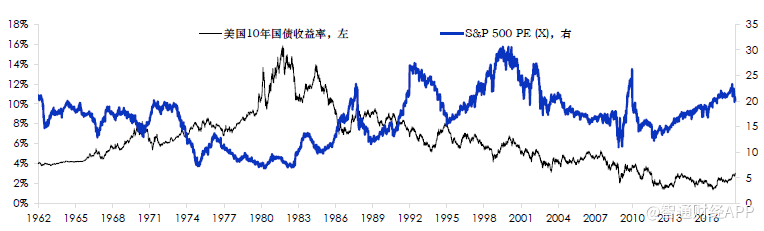

美国加息周期的终点在哪里?

美国每一轮加息的终点都是短端国债收益率追平或略超过长端国债收益率。

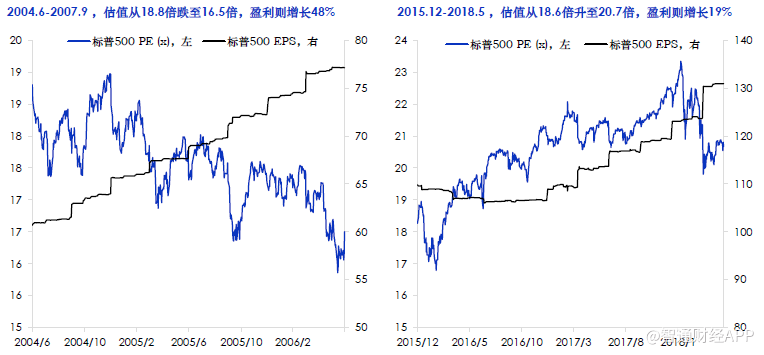

目前来看刚刚进行了一半左右,预计2018年加息3-4次,2019至2020年各加息2-3次。自2015年12月首次加息以来,美股实际估值从18.6倍升至18年1月的最高23倍。截至18年4月底,美股实际估值在20倍左右,仍较加息初期高。在加息后半程,估值仍有进一步下跌空间。

历次市场的顶多出现在盈利见顶时,如果盈利的顶出现而市场继续向上,则市场容易形成断崖式下跌(87股灾)。

盈利的顶往往出现在加息的最后阶段,即使加息后期盈利没有见顶,但盈利增长的斜率也会出现明显下滑。

在加息后期,一旦出现季度盈利环比负增长,同比增速低于10%,则市场见顶的概率加大。

目前美股一季度盈利环比增长6%,较去年平均3-4%的环比增速有所提高,同比增速16%,仍然强劲。

新兴市场风险

1.美元美息同步走高

历史经验显示10年国债收益率高于3%是新兴市场出现大熊市的必须条件之一,美元指数从4月以来开始反弹,年初至今涨了2%,MSCI新兴市场指数年初至今跌了3.3%,反应资本回流美国。LIBOR-OIS利差从2月份开始上升:通常这个利差时反应市场对银行信用风险的看法,历史数据显示,LIBOR-OIS利差急升时提高金融危机出现的可能性。

2.大多数新兴经济体资本外流

多数新兴市场同时拥有经常账户赤字和财政赤字,谁是下一张倒下的多米诺骨牌?

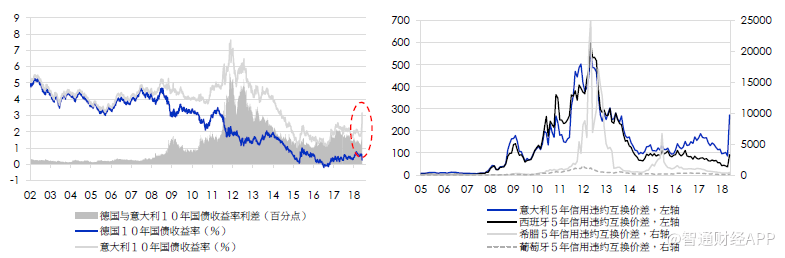

欧洲或将成为市场中期的不确定性来源,严重的恶化并不能完全排除。

从短期来看,意大利的负面消息可能导致风险偏好下降,并延续区域性风险。

中期很难出现显著的积极进展,最好的情况是回到最近的状况,而不是回到去年以来的对欧元区的乐观情绪。

总的来说,目前的形势并不像欧债危机时那么可怕,但是信用违约息差和意大利- 德国利差等几个关键指标已经显示出预警的迹象。

3.香港流动性减弱

今年2月份以来,香港流动性指数继续走弱,反映了港元贬值、南向资金走弱以及新兴市场资金流出的拖累。

4月中旬,美元对港元汇率终于达到7.85弱方兑换保证,引发了金管局的干预。

LIBOR-HIBOR利差导致港元汇率走弱:港元贬值到7.85之后利差也快速的收紧,但仍然高于历史平均水平。

5月香港市场平均日交易量从1月份的1602亿港元跌至1037亿港元。5月南下资金规模为1650亿港元,远远低于1月的3089亿港元。

整体来看,流动性指数4月继续走弱,反映了弱港元美元汇率、南向资金走弱以及新兴市场资金流出的影响。

2018年下半年板块配置建议

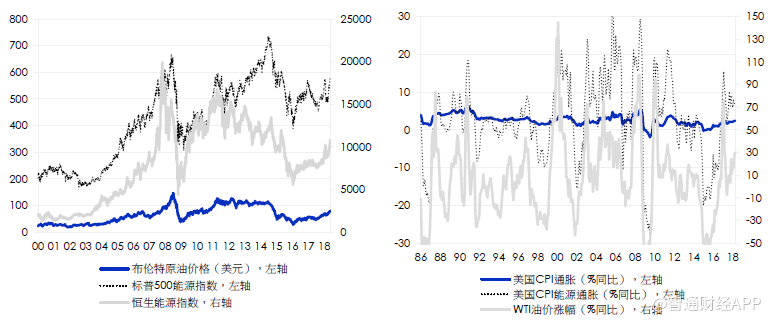

总体超配能源,原材料。年初至今,布伦特油价上升14%,助推CRB大宗商品指数,油价回升主要反映地缘风险以及欧佩克和俄罗斯减产预期的效应,IEA预测全球原油需求将在2018年同比上升1.5%至9930万桶/日。

高油价增加通胀压力,加息速度,因汽油和公共交通占美国CPI通胀5%左右。

高油价拖累消费,Energy Journal的研究指出,汽油需求价格弹性很低(-0.26),这意味着其他的消费支出将随着油价的上涨而下降。利好传统能源及新能源板块,能源出口国。

3季度超配科技互联网:受益于销售数据回稳和新游戏面世以及外围科技股投资气氛热烈。估值已调整至接近历史平均,中报季或有阶段性行情。

3季度超配地产:调整基本到位,着重精选估值吸引、基本面稳健的一线龙头和物业服务板块。

3季度超配保险:长期估值仍然吸引,寿险业务边际降幅收窄,长端利率维持高位,助力会计利润释放。

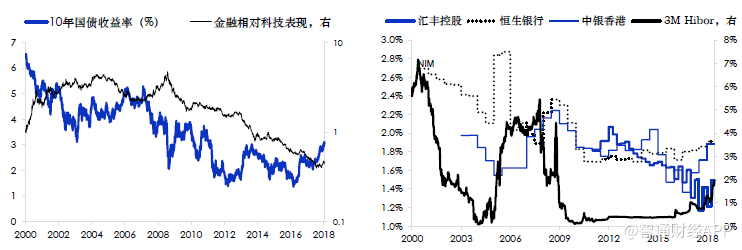

4季度超配银行:港资银行优于中资银行。在利率上升的最后几个月,金融股通常会跑赢科技股。2000年以来金融股相对科技股收益与美国10年国债收益率呈0.59正相关。目前国企金融指数PB在0.8倍,为过去三年较低位置,仍有估值提升空间。

银行板块估值合理,在利率上升的最后几个月,银行股通常会跑赢科技股。港资银行NIM将受益Hibor抬高;中资银行估值仍然吸引,股息收益提供安全边际。

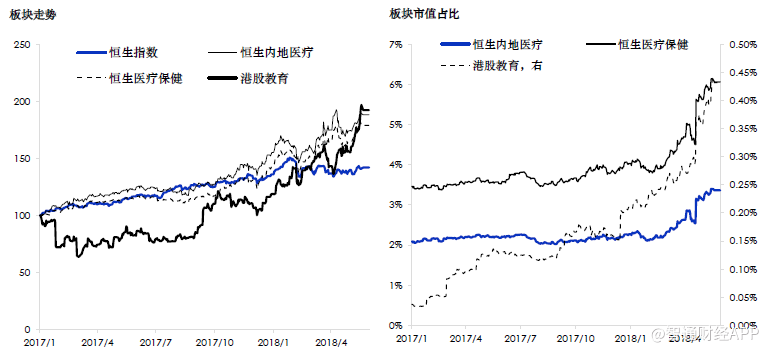

4季度超配教育、医药:高质量行业龙头为港股稀缺标的;消费市场主要面对国内,受贸易战影响较小;行业景气度持续提升、行业特性决定盈利能见度高;同时又在行业整体市值快速扩张时期,指数权重不断提升提高行业关注度。

市值相对较小的医疗及教育板块未来盈利可见性高,18年以来持续跑赢指数。现阶段市值不大的港股教育板块是港股稀缺的确定性板块。

目前是港股教育公司业绩高成长的初期,未来三年各家公司25%+的复合增速具有较高确定性。同时行业占比持续提升提高行业整体关注度。港股上市制度改革,有利于提高整体医药企业创新业务估值,利好创新药企。

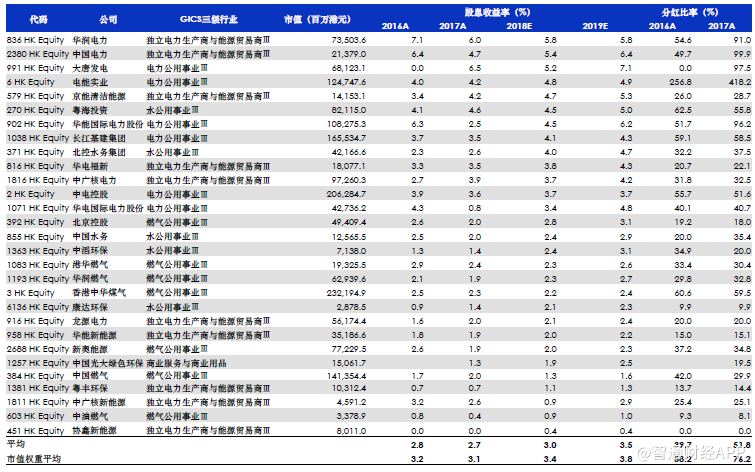

4季度超配公用事业:在市场短期缺乏上行催化剂及风险因素增多的情况下,公用事业的防御特性及较高的股息收益率能提供安全边际。

随着中国经济的企稳,发电量也出现稳定复苏。发改委稳定电煤价格,煤炭价格未出现进一步走高,有力发电企业利润率回升。

(编辑:胡敏)