本文节选自微信公众号“李俊松的黑金世界”,作者为中泰证券分析师李俊松,赵坤,原标题为《电煤需求篇:18年供需维持紧平衡,看好板块旺季反弹》。

我们在以单吨产品产能动力煤耗为弹性系数保持平衡的前提下,对各细分动力煤需求进行测算,预期2018年动力煤整体需求为31.99亿万吨,同比增速为1.97%。相较往年,我们预期2018年动力煤需求将继续呈现明显企稳态势。同时在时点上,随着6月中旬至7月份夏季旺季需求的带动,动力煤市场价将存在更强的短期价格支撑。

我们继续看好板块在中周期上存在的价格驱动性机会,推荐关注业绩支撑较强,估值较低的动力煤标的:兖州煤业(01171)、中国神华(01088)。

产业政策:“十三五规划”的刚性约束

从2010年至2017年动力煤消费结构来看,电力行业始终占据着主导地位。从绝对值的角度来看,电力消费量的提升主要受益于社会用电总需求。而建材行业与化工行业动力煤消费量表现出明显的此消彼长,前者主要因为环保政策下的产能受限,而后者虽然亦受到环保政策的消极影响,但是由于煤化工产品弹性的提升呈现出明显扩张态势。

就当下时点对动力煤需求的主要扰动因素主要来自于三个方面:1、从产业政策来看,清洁能源替代和火电产能去化对未来动力煤需求的影响几何。2、在极端气候条件下,火电是否能够对水电起到替代作用?3、从技术革新角度来看,煤电效率提升对动力煤需求的压缩影响有多少?

1.煤电装机的“双因素”测算

我们认为未来几年煤电装机量的主要决定因素,主要包含两方面:一方面是在十三五规划目标下的刚性约束,另一方面还需要考虑可再生能源政策下,各省市区域的结构再平衡,前者主要面临着旧产能淘汰,而后者主要承担着煤耗效率提升和脱硫脱硝的环保达标。

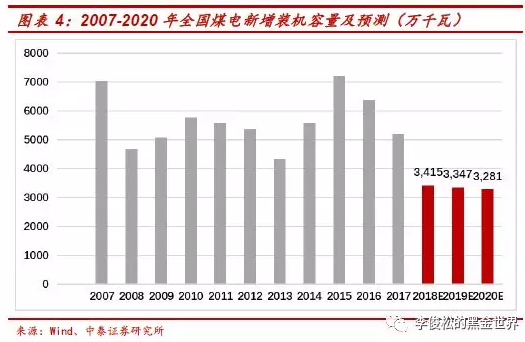

煤电装机增量预测:根据国家能源局在2016年披露的《电力发展“十三五”规划》中所设置的目标,十三五期间煤电装机总规模将控制在11亿千瓦以内。即按照乐观预期,我们假设截止2020年,最终煤电装机规模为11亿千瓦。根据北极星电力网披露的最新数据,2017年煤电装机量为10.2亿千瓦,即至2020年未来三年煤电装机平均复合增速为2.55%(综合考虑年新装机量和存量机组改造),所以预计2018-2020年煤电年新增装机量分别为2601万千瓦、2667万千瓦、2735万千瓦。

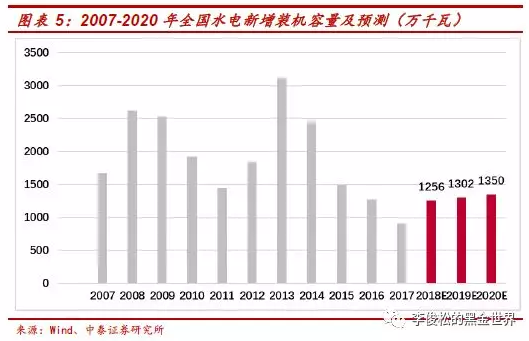

水电装机增量预测:根据国家能源局最新披露2017年水电装机容量3.41千瓦,同时结合十三五规划目标预期,未来三年水电装机平均复合增速为3.68%,预计未来2018-2020年水电新增装机增量为1255.58万千瓦、1301.78万千瓦、1349.69万千瓦。

风光电装机增量预测:由于近几年光伏抢装所带来的产能过剩,以及分布式发电在用电需求段的压缩效应,光电装机容量的十三五规划目标已不具备参考性。同时由于风力发电、光伏发电等区域资源丰度的集中性,可以预期随着《可再生能源电力配额及考核办法(征求意见稿)》的实施,未来风光电的增量装机将直接体现在对火电用电需求的替代上。在下列图表,我们列出了2018年、2020年国家能源局对各省市区域的可再生能源用电占比约束目标,其中蓝色部分为仍因为火电占比过大,而存在可再生能源缺口的省份以及具体缺口。

以2017年全国各区域发电量为基数,设备平均发电小时数取2015-2017三年平均值,我们通过对各省市区域的2017年年度风光发电的缺口测算,预计2018年风光电装机增量为1644.18万千瓦,2018-2020三年期间总新增装机总量为3605.49万千瓦。(考虑到光电抢装正效应和区域间用电调配负效应,该测算值相对中性)。

2.全社会用电需求测算

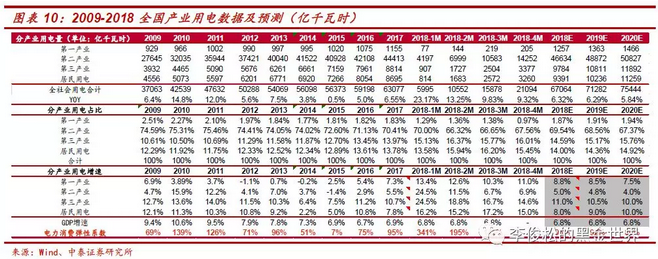

对于全社会用电需求,我们采用分行业用电需求方法测量,同时通过电力弹性系数对测算结果进行交叉对比。同时在对细分产业的测算上,我们引入了一些未来用电增量需求增速较为明显的细分行业,作为敏感性指标。

第一产业用电量:在排除气候因素的前提下,农业用电增速主要驱动力来源于农村电网改造及机械化,以2016年为节点,农业用电呈现出爆发式增长,近三年同比增速分别为2.99% 5.24%、7.36%,随着未来土地流转的范围扩张,这种基于农业经济规模效应将继续呈现加速态势,所以我们基于保守预期,预计未来增速为7.3-8%。

第二产业用电量:对于第二产业的用电,需要区分高耗能产业和低耗能产业,这种变化主要来自于结构性。通过对比两者的同比增速可以发现,高耗能产业经过供给侧改革后,进入稳定的产能通道,同比增速相对平缓。而低耗能产业受益于智能制造的用电规模扩张。考虑到高耗能产业的绝对基数,我们基于保守预期,预计未来增速为5%左右浮动。

第三产业用电量:对于第三产业服务业,在经历了近10年的快速扩张后,互联网经济等商业服务化用电无论是在绝对规模,还是在相对值增速上均开始进入稳定增长阶段。我们基于未来三年“物联网、大数据、AI”仍处于商业化初级阶段的假设,同时BAT数据中心运营使用综合能源管理方案,保守预期未来三年增速维持在10%-12%之间。

居民用电量:针对居民用电量,我们认为未来三年主要的支撑在于“消费升级下综合电器品众渗透率提升”,以及“新能源汽车对传统汽车的加速替代”。我们预期未来三年相较过去将出现反弹态势,保守预期未来三年增速维持在8%-10%,当然考虑到居民用电需求的绝对值,我们认为这种加速效应在长周期上更能体现加速趋势。

基于GDP增速的测算:对于未来三年GDP增速我们基于“L”经济走势假设,维持6.8%的同比增速判断,通过电力弹性系数测算,得出2018-2020年系数分别为0.93、0.92、0.86,对应社会用电同比增速分别为6.32%、6.29%、5.84%。

3.煤电平均利用小时测算

对于未来煤电利用小时的问题,我们需要结合“十三五规划”下的新增装机强政策约束和未来社会用电需求持续增长进行综合判断,单纯从定性角度来看,未来煤电的利用小时数预期会呈现出持续回升的态势。

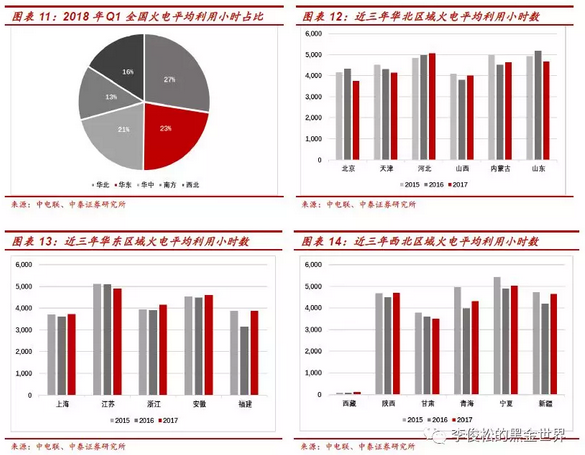

区域定性分析:首先通过对比华北、东北、华中、华东、南方、西北等地区的火电集中度和绝对规模,我们优先选择华北、华东、西北作为设备利用小时数的典型分析。1、华北地区作为我国火电最为集中的地区,在经历了近两年的产能去化后,火电装机容量增速已经开始出现明显放缓,并且对比2018年一季度数据,内蒙古、山西、河北省市已经开始出现明显设备利用小时提升。2、而对于华东地区,除却江苏省仍存在火电装机容量增速向上和利用小时数下降的潜在矛盾,其他省份均已呈现出利用小时数快速上升的态势。3、除西藏以外,西北区域各省(自治区)均高于全国平均水平,其中陕西省达到1350小时,也成为我国火电设备平均利用小时数最高的省份,可以预期随着其缓建项目的持续扩大,未来设备平均利用小时仍存在持续上涨趋势。

结构定量分析:我们根据2018年3月国家能源局公开的《可再生能源电力配额及考核办法(征求意见稿)》中的可再生能源替代性指标,对2018年、2020年的煤电替代绝对值进行测算(发电基数值及未替代火电占比均为2017年数值),可以预期2018E、2020E对应火电发电量为47852.96亿千瓦时、53640.17亿千瓦时,相应火电设备平均利用小时数分别为4228.21、4508.00。(该测算口径为全国发电并网口径)。

技术革新:供电煤耗的“边际瓶颈”

1.临界机组的“技术边际”

通过回顾过往几年的全国供电煤耗率,从2010年的333g/kWh至2017年的309g/kWh,这期间明显经历了一个类线性递减的过程。究其原因,则主要受益于增量机组中超临界机组和超超临界机组的上线以及存量机组中技术升级改造。特别是自十八大以来,超临界、超超临界机组比例明显提高,这其中单机30万千瓦及以上机组比及单机60万千瓦及以上机组比重分别达到了78.6%、41%。但是从整体来看,我们认为这种技术替代效应在实际的煤电商业化中存在着一定的边际约束作用,结合五大发电集团的2017年平均供电煤耗为302.10g/kWh,以及当下实际运行的超超临界机组的理论约束值275.82g/kWh,我们认为未来三年全国供电煤耗率或进入“低速递减区域”。

2.供电煤耗的“定量测算”

“十三五”目标下的供电煤耗测算:我们很难整理未来三年各省市区域口径下,或者各发电集团口径下的临界机组在建/预建项目数据,并在此基础上进行相对确定性的测算。所以我们通过“十三五规划”目标中的供电煤耗约束性目标,使用逆推替代的方法对2018-2020年的理想约束值进行测算。通过积极、中性、保守三种假设条件,我们的测算结果如下:

保守条件下:十三五规划目标中,存量机组供电煤耗约束值为310g/kWh,增量机组供电煤耗约束值为300g/kWh,考虑当下“煤改气”的政策导向,我们测算2018-2020年全国供电煤耗对应为:308.75 g/kWh、308.53 g/kWh、308.32 g/kWh。

中性条件下:在保守条件下,我们增加了对旧产能淘汰和新装机并网的“等量替代”条件,综合测算2018-2020年全国供电煤耗对应为:307.00 g/kWh、306.83 g/kWh、306.66 g/kWh。

乐观条件下:在综合考虑前两者的情况下,由于十三五目标对于增量装机的限定为<300 g/kWh,我们在临界机组理论极限值和政策约束目标间取折中,综合测算2018-2020年全国供电煤耗对应为:304.79 g/kWh、304.49 g/kWh、304.20 g/kWh。

关于供电煤耗的补充:首先,基于煤电机组的结构性和煤耗技术的客观瓶颈,供电煤耗效率的提升在未来所可能遇到的拐点式瓶颈是必然存在的,至于2018年是否能够成为供电煤耗进入稳定效率期的拐点年,我们还需要对政策实施力度和技术革新细节进行进一步的跟踪。其次,从测算模型的敏感性上来看,推动全国级别供电煤耗效率提升的因素,并非旧产能的淘汰,而是新建机组的煤耗效率边界。

气候条件:极端条件的“替代性测算”

1.长江流域的“水电典型性”

从2018年1-5月份的三峡水库入库流量来看,2-4月份平均流量分别为5800、5797、8810立方米每秒,相较2016年、2017年存在明显的缺口。作为全国水电资源最为丰富的三峡水库对于水力发电存在明显的敏感性。虽然5月份流量数据已出现明显回升,但是市场仍存在2018年出现高温少雨极端气候的预期,所以我们单独对“长江流域”的“水电典型性”进行分析。

对于极端气候条件,特别是极端的干旱条件是否会间接导致火电发电对水电发电的替代。对着这种情况,我们很难通过全国范围的预测进行精准测算,但是我们选择通过对长江流域(对应了西南区域等水电发电大省)的典型性分析对实际影响进行估量。

区域选择:我们根据长江上下游水电站的不同装机容量分布(30-50万千瓦、50-100万千万、100万千瓦以上),通过对其省市区域的范围划分,选择四川省、云南省、湖北省、湖南省、重庆市、江西省、江苏省作为水电分析的主要区域。

敏感性指标选择:从定性角度来看,年度降水量虽然直接影响了水电发电机组的理论装机容量和实际发电容量,但是在统计口径上,后者均通过系数折算为理论装机容量,所以在年度数据上,受降水量波动影响的敏感性指标主要为“水电平均发电小时数”。同时通过历年数据对比,两者亦表现出强相关性。

2.干旱气候的“替代性测算”

我们选择2011年作为典型性年度,主要原因是2011年全国平均降水量556.8毫米,比常年偏少9%,为60年来最少,特别是南方部分省市出现了历史罕见的汛期抗旱现象。所以我们预期2018年在出现极端干旱条件下,特别是降水量数据上同2011年相同。

以2011年水电设备平均利用小时数为参考指标,以2017年水电装机容量为基数,根据我们在上文所预测2018年全年新增装机预测值为1255.58 万千瓦,根据往年长江区域装机占比,2018年长江区域装机量预期为21578.49万千瓦。以2018年装机容量为基数,预计2018年长江流域水电发电合计为7929.53亿千瓦时,以2017年装机容量作保守性测算,长江流域水电发电合计为7627.78亿千瓦时,分别相较2017年增长438.53亿千瓦时、136.78亿千瓦时。

我们同时根据2015-2017年长江流域水电消纳量及发电量进行对比,可以发现2015-2017年水电发电过剩量分别为1547.56、1883.40、2017.00亿千瓦时。按照2017年的消纳量同比增速,粗估2018年消纳量为5845.63亿千瓦时,对比我们在上文所做的测算,仍分别存在1782.15-2083.91亿千瓦时的过剩电量。所以,在综合考虑降水骤减情况下,对水电平均利用小时数的直接影响后,2018年长江流域发电量仍然处于过剩状态,而对可能产生的煤电动力煤替代性需求相对较弱。

非电力需求:去产能后的“稳定区间”

1.冶金建材的“稳定波动区间”

综合未来对于地产投资10%增速(相较17年小幅提升)、基建投资维持在5%-10%区间(主要考虑财政政策效应缩减,相较17年下降)、制造业投资维持5%增速(相较17年企稳)。对应的粗钢及建材需求相较2017年保持在同样的震荡区间,结合我们钢铁行业的判断,生铁短期仍受到限产政策影响,同比增速为-0.64%,粗钢受需求端支撑,2018年仍维持2%-3%增速,但是单位煤耗相对会出现下降。而水泥基于行业集中仍需提升,维持高总量基础上的下降2%-3%。

生铁:生铁:2018年1-4月生铁产量同比下降1.2%,主要来自于政策限产,所以2018年生铁产量弹性主要来自于高炉复工,2018年4月高炉产能利用率81%,相较2017年同期仍低9.14%,电弧炉产能利用率65.76%,相较2017年同期38%(此处为估数),提升28%,粗估高炉产量占比为77%,电弧炉产量占比为23%。我们假设5-8月份,两者均保持相同产能利用率,保守条件下2018年预期增速为-0.64%。

粗钢和建材:粗钢和建材的下游需求端主要来自于固定资产投资(房地产、基础设施建设和制造业等)。结合固定投资的季度同比增速来看,下半年存在底部持平的可能性,但是动力煤需求(冶金、建材)仍存在一定的下降空间。结合地产方面的数据,虽然各地方省会城市相继出台了人才引进计划,对房价和销售存提供了一定的支撑作用,2018年2-4月份房地产投资平均增速为10.2%,在考虑到房地产投资相对于房地产销售存在3个季度至1年的滞后期,我们预期相较2017年的个位数增长,2018年由于“存量库存去化”和“人才引进政策”的双重叠加效应,地产投资数据将呈现10%左右的正增长。

2.干旱气候的“替代性测算”

煤化工:尿素60%的需求集中在农业领域,而随着政府大力推动农业化肥使用量零增长,以及东北及内蒙粮食主产区种植结构的改变(玉米改作大豆等经济作物,玉米施尿素而大豆施磷肥),短中期来看尿素需求较难增长, 2017 年前 7 个月,全国尿素产量为 1674万吨,同比下降17.1%。根据能源局 2017 年印发的《煤炭深加工产业示范“十三五”规划》: 到 2020 年实现煤制油 1300 万吨,五年新增产能1000多万吨, 按照单吨产量耗煤 5 吨来计算, 煤制油项目将新增煤炭需求约 5000 万吨; 煤制天然气 170 亿立方米, 五年新增产能150亿立方米,按照千立方气耗煤 4 吨来计算,新增煤炭需求近 6000 万吨;低阶煤分质利用 1500 吨/年。 从规划来看,十三五期间煤炭新增需求有望超过 1.2亿吨,占当前煤炭消费总量的约 3%, 新型煤化工项目将成为我国未来煤炭需求重要看点。

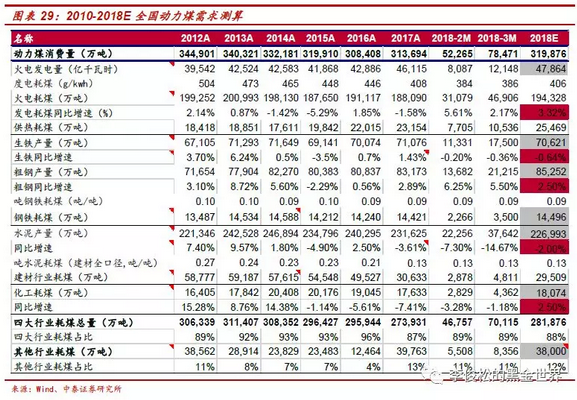

动力煤总体需求测算:对于动力煤消费量的测算,我们在以单吨产品产能动力煤耗为弹性系数保持平衡的前提下,对各细分动力煤需求进行测算,预期2018年动力煤整体需求为31.99亿万吨,同比增速为1.97%:

电力行业:火电电量同比增速为3.79%,考虑技术改进所带来的供电煤耗下降,火电耗煤量约为19.43亿吨,同比增加6237万吨。供热耗煤2.55亿吨,同比增加2315万吨。

冶金行业:生铁产量同比增速-0.64%,粗钢产量同比增速为2.5%,由于电弧炉产能利用率大幅提升,单位煤耗相对下降,对应动力煤耗煤量约为1.45亿吨,同比增加75万吨。

建材行业:水泥产量同比减少2%,考虑单位煤耗维持2017年及2018Q1同水平,水泥耗煤量约为2.95亿吨,同比减少1124万吨。

化工行业:考虑合成氨等传统煤化工产品价格的上涨,我们预计合成氨产量同比增加约 3%,结合单位能耗的下降以及新型煤化工项目的投产,煤化工耗煤量约 1.81 亿吨,同比增加约441万吨。

风险提示:(1)政策端对冶金建材需求端产能去化的不确定性;(2)经济增速不及预期风险;(3)新能源持续替代风险;(4)可再生能源政策的替代性加速。