自5月23日跳水后,大盘近期表现十分疲软,这或许与发改委限煤价导致黑色系期货大跌,中兴事件未达成协议引发中美贸易不确定性再起,以及外围股市环境同样疲软有着直接关系。

但就是这样一个严肃沉重的话题,却让市场感到一丝闹剧的成分在其中,因为市场传出发改委限制煤价消息时,接连出现了多个内容差别极大的版本,以致于煤炭价格近期呈现暴涨暴跌的走势。

市场消息引发的煤炭闹剧

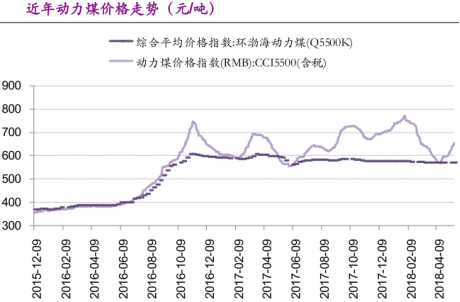

受复工滞后效应、环保限产结束等因素影响4月用电需求快速增长,5月钢铁、水泥等工业需求仍较旺盛,加之5月中旬阶段性高温天气影响,6大电厂煤炭日耗快速上行、库存高位回落,截至5月21日,6大电厂煤炭日耗、库存分别为78.3万吨/日、1277万吨。截至5月17日,动力煤价格(秦皇岛港山西产5500大卡动力煤平仓价)回升至677元/吨。

煤炭价格的快速反弹引发了有关部门的担忧,为此发改委连续下达指令加强煤价监管。智通财经APP了解到,5月22日,发改委与国家市场监管总局办公厅联合公布煤炭市场违法违规行为举报方式,禁止煤炭企业相互串通,操纵市场价格,捏造、散布涨价信息哄抬价格,禁止恶意囤积煤炭、囤而不售的。

再联系上此前市场传出5月21日煤电工作会议内容,市场恐慌情绪瞬间高涨。当日会议中提及要采取增产量、增产能、增运力、增长协等9项措施,力争在6月10号前将5500大卡北方港平仓价引导到570元/吨以内。

在市场感受到了发改委对煤价管控的强硬态度,以及政策力度的超预期后,5月23日,黑色系期货品种全线下跌,其中主力合约焦煤JM1809下跌4.62%, 焦炭J1809下跌4.34%, 动力煤期货主力合约更是跌停。

5月24日,市场再度传出消息称,经多方核实,发改委没有在5月21号会议上说过要把煤炭现货价格控制在570元以下,长协价过去两年的口径一直是在500-570元的绿色区间内没有任何变化,需要调控的是月度长协价的动力煤,发改委对现货价格的调控区间大概维持600-700元/吨。

这个重磅炸弹又一次引发市场激烈反应,动力煤随即拉涨10余点,由跌逾1%迅速翻红,当日期货夜盘焦炭、焦煤、动力煤分别收涨2.30%、1.57%、0.78%,一改之前颓势,整个事件宛如一场闹剧。

但令人奇怪的是,即使在辟谣之后,市场对煤炭似乎仍是心有余悸的,相反火电企业却是鸡血依旧。

截然相反的股价表现

面对此前超预期限价力度的辟谣,煤炭企业与火电企业股价几乎是相反的。智通财经APP了解到,中国神华(01088)、兖州煤业股份(01171)在接连两日大跌后仅小幅反弹一日,之后走势依旧低迷;相反的是华能国际(00902)、华电国际(01071)等火电企业,其股价走势依旧中气十足。

行情来源:富途证券

如果说,市场对煤炭价格限价力度仍有一定忌惮,导致煤炭企业股价受压制是可以理解的,但限价力度多少有一些降低,为何火电企业股价仍旧这么坚挺呢?只能说这个节点,火电企业盈利改善预期还是非常足的。

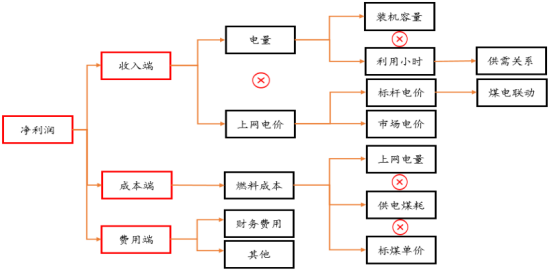

火电企业的业绩基本由电量和度电利润决定,其中上网电量由装机容量和利用小时确定,而利用小时由供需关系确定;而火电企业的度电利润等于上网电价减去度电成本,成本中50%-70%为燃料成本。

以华电国际和华能国际为例,根据公司2017年年报数据可知,公司2017年发电业务成本为705.2亿元、1329.5亿元,燃料费用为396.4亿元、927.4亿元,占比56%、70%。目前电力企业的上网电量主要分为计划电量和市场交易电量,故上网电价由标杆电价和市场电价加权平均得到。

从电量需求来看,未来是比较可观的。智通财经APP了解到,4月份全社会用电量5217亿千瓦时,同比增长7.8%;1-4月,全社会用电量累计21094亿千瓦时,同比增长9.3%。

3月复工滞后效应及环保限产结束等因素在4月集中体现,而工业需求旺盛带动1-4月用电量快速增长,其中火电累计利用小时连续15个月回升。

对于度电利润而言,当前煤炭仍然对火电成本端造成较大压力,但考虑长协合同占比、兑现度逐步提升,火电公司燃料成本控制正在改善,据了解一季度华能、华电等主要火电公司燃料成本涨幅较市场煤涨幅明显收窄,再叠加2017年7月起燃煤机组平均上网电价上调,火电企业目前盈利能力正在回升。

而最重要的一点则是,现在的火电企业业绩弹性很大。据业内人士推算,对于2017年由于煤价上涨,四季度火电行业出现大面积亏损,导致全年净利润同比大幅下滑的火电企业而言,假设2017年市场煤价(秦皇岛动力末煤Q5500平仓价)均价下降10元/吨,华能国际利润弹性为+29%,华电国际为+37%,业绩弹性非常高。

因此在短期煤炭价格有政策压制的预期下,火电企业业绩会有很可观的改善预期,股价的强势上涨也就可以理解了。

但即使有行政力量压制,依旧还要注意长期风险,因为煤价在市场力量的影响下依旧有上涨动力。

紧供需下仍要注意煤价上涨风险

从动力煤需求端来看,目前虽是淡季,但基于工业需求逐步恢复、库存低位支撑补库需求释放,以及4月以来枯水季影响水电而言,火电厂对于煤的需求正持续好于预期。截至目前,沿海六大电厂超过70万吨的日耗水平已经维持过一周时间了,并接近80万吨的高位。

但就供给端而言,2018年3月原煤产量增速下降至1.3%(1-3月同比增3.9%),随着后期安监、环保仍将维持较严检查力度,去产能扎实推进,未来供给仍会维持偏紧状态。

如果考虑发改委提出目前9条措施调控煤价来看,对短期价格影响较大的主要是增产、增加运力、压库存和打击投机行为。但压库存和打击投机行为只能临时压制价格上行,若总供给跟不上,反而会加大后续旺季时的价格反弹。

据业内人士推算,对增量而言,晋陕蒙日均增产30万吨,相当于年增产量1亿吨,按照三省产量占全国比重67%计算,相当于全国日均增产20万吨,目前六大电厂日耗78万吨,约高于去年同期8-10万吨/天,再考虑去产能影响,实际日增产量不足10万吨/天,若能真正增产并完全运输出至来那么在旺季来临前短期可以压制煤价,但暑期日耗回升至80万吨/日以上后价格依旧会上涨。

同时,运力增加难度也比较大。由于三西地区原煤产量占比提升越高,铁路外运压力越大,目前铁路运力增长无法满足外运需求。而为保证以保证2016-2018年三年8亿吨目标顺利完成,2018年全国去产能1.5亿吨的目标,实际上是需要完成2.4亿吨,而减少的量主要来自于华中、华北、东北,这使得煤炭区域不平衡矛盾更加突出。

另外,在进口煤方面,3月末国家重启二类口岸煤炭进口限制措施,福建、广东、浙江等几个主要煤炭进口省份均已对进口煤采取了限制措施。4月中旬,限制煤炭进口再度升级,部分一类开启煤炭进口限制。

综合来看,煤炭股大幅回调的基础较弱,如有机遇可能还会有反弹迹象,所以即使选择了火电企业,还是要注意一下风险的。(文/江松华)