本文来自“万得资讯”,作者为“Wind”。

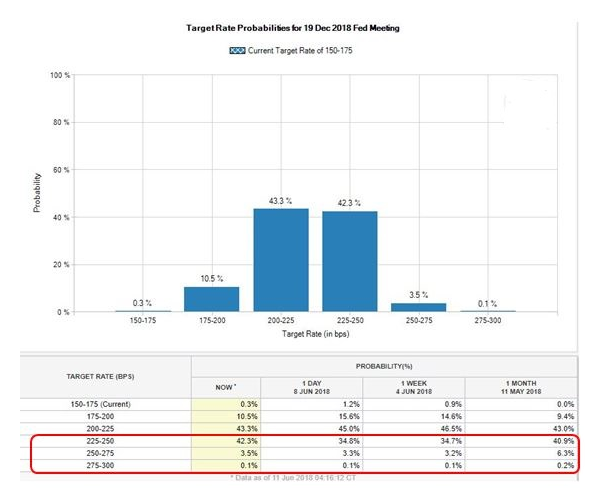

美联储将在美东6月13日下午2点(北京时间6月14日凌晨3点)公布利率决议,芝加哥商交所统计此次加息预期为96%,但今年共加息四次的概率始终徘徊在50%上下。这或许表明,除了印度和印尼央行行长上周呼吁美联储调整缩表步伐外,美联储自身对加息路径也存在疑虑。

美联储此次加息25个基点几乎成定局,而且根据5月会议纪要的暗示,美联储还预计将上调超额准备金率(IOER) 20个基点,将有效的联邦基金利率维持在目标区间。这将是2015年12月以来第7次加息。

美国5月非农失业率降至3.8%,低于美联储3月季度经济预测给出的中性自然失业率4.5%标准。美联储急需回答的问题是:美国失业率还能再“安全地”降低多少?

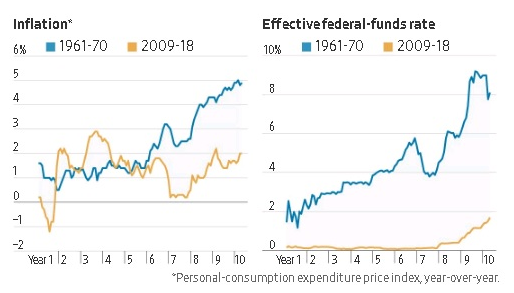

历史数据显示,过去半个世纪只有过两次失业率跌至3.8%。一次发生在上世纪60年代,随后触发了高通胀;还有一次正好赶上2000年科技泡沫,泡沫破裂后导致了2001年的经济衰退。

菲利普斯曲线的核心是,失业率跌破中性自然失业率后,将驱动通胀率加速上行,主要由于企业需要支付更高的工资来吸引(争夺)员工。但观察发现,这一曲线在过去20年间较为平坦,期间还经历了2008年经济危机,但失业率的大幅波动并没有显著影响美国通胀。

这种“理论失效”造成了美联储内部“鸽鹰之争”。以明尼阿波利斯联储主席Neel Kashkari为代表的官员认为,现在过于聚焦失业率,可能无法反映劳动力市场闲置全貌。他们建议,不妨等到通胀切实上行的证据展现再加息。

以波士顿联储主席Eric Rosengren为首的官员认为,失业率已跌至不可长期持续的水平,迎来高通胀或金融泡沫只是时间问题,如果等数据出炉再行动,将不得不激进加息,反而引发经济衰退。Rosengren原本最支持宽松货币政策,他的态度能反映决策层转向。

除了政策框架的变更可能性,市场还关注美联储是否会在提供最新季度经济预测时,将中性自然失业率再度下调。三年前的官方预期高达5.1%,去年跌至4.7%,今年3月跌至4.5%。鲍威尔是美联储30多年来首位没有经济学背景的主席,此次他的讲话将决定通胀是真正到来了还是金融泡沫又要炸了。

除了对加息犹豫不定,缩表可能也出现变数。

自金融危机以来,美联储一直是美国国债市场的主要参与者。自2008年末美联储买进了价值近2万亿美元的美国国债,2016年结束量化宽松政策以来,私人需求一直在增加。

去年10月,美联储开始允许从其债券持有量中提取一定数额的收益,同时对其余部分进行再投资。自这一行动开始以来,资产负债表上数额减少了1020亿美元。

与此同时,利率也有所上升,而政府债券收益率也承受着一些上行压力。对于目前的金融状况,一些美联储官员表示,相比将资产负债表从4.5万亿美元的峰值降至2.5万亿美元左右,可能降至3.5万亿美元附近更合适。

这完全取决于金融市场的紧缩程度。货币市场的紧缩,以及联邦基金利率意外推高至目标区间上限,将促使美联储重新审视其货币政策正常化路径。

如果缩减资产负债表提前结束,投资者可能会预计,加息周期也会提前结束。(编辑:胡敏)