本文来自海通证券的研报《中骏置业(01966):开启千亿征途,构造“FUN+幸福生活”》,作者为海通证券分析师涂力磊。

智通财经APP获悉,中骏置业(01966)成立于1996年,主要业务包括房地产开发投资、商业地产投资管理及物业管理等。

海通证券发表研报,中骏置业销售规模持续扩大,净利润快速增长,负债情况稳健,保持良好分红记录,并且以未来决定现在,构造“FUN+幸福生活”生态圈,予公司2018年7.5XPE,对应目标价港币5.97元,较每股RNAV折价约47%,给予“买入”评级。

区域聚焦,全国发展

31年来中骏置业立足海西,并成功拓展至长三角、环渤海、珠三角经济区,已成功开发1000万平方米、打造60个全国行业标杆项目。2013年以来,中骏置业开始实施“区域聚焦、全国发展”的发展战略,重点围绕环渤海、长三角、珠三角和海西经济区域,聚焦一线城市及核心二线城市及其卫星城市,并适当下沉经济较发达的强三线城市。截至2018年3月31日,公司已成功布局25个城市。

销售规模持续扩大,2020剑指千亿销售

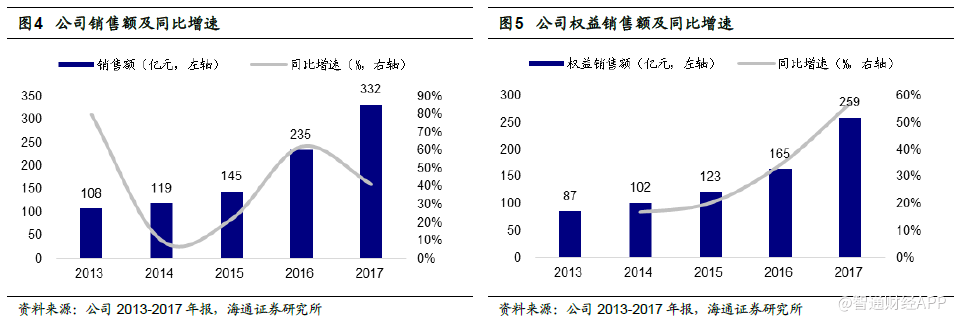

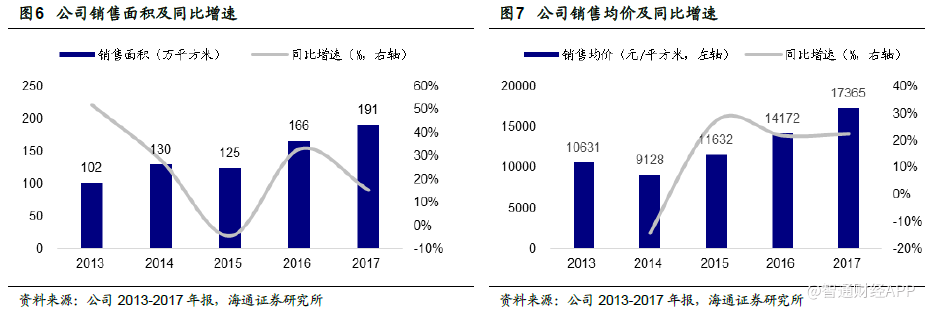

公司近五年销售额年均复合增速超过30%。公司2013-2017年销售稳步增长,表现强劲,销售额年均复合增速达到32.4%,销售面积年均复合增速达到17.1%,销售均价年均复合增速达到13.1%。2017年,公司的合同销售金额为332亿元,同比增长41.3%,公司实现权益销售额为259亿元,同比增长57%;合同销售面积为191万平米,同比增长15.3%,权益销售面积为146万平方米,同比增长10%;销售均价从2016年的14172 /平方米增长22.5%至17365元/平方米。

2017年业绩发布会上,中骏置业已提出千亿计划,千亿计划的分步目标为2018年合约销售额突破500亿元,2019年希望能达到800亿元~900亿元,2020年突破1000亿元,成为千亿级别的企业。公司2018年计划推售超过30个新项目,可售货值约800亿元。公司2018 年可售资源仍以一二线城市为主。2017年中骏销售额的权益比例约为78%,联营合营公司销售额占比22%。公司预期2018年500亿元的销售目标中,将有180亿元来自联营合营公司,占比达到36%。

根据公告披露公司及附属公司2018年4月未经审核营运数据,截至2018年4月30日,公司连同其合营公司及联营公司实现累计合同销售金额约人民币141.51亿元,累计合同销售面积113.16万平方米,同比分别增长67%和128%,占全年销售目标的28.3%,预计公司全年能够达到500亿元的销售目标。

积极扩充土地储备,合作开发分散风险

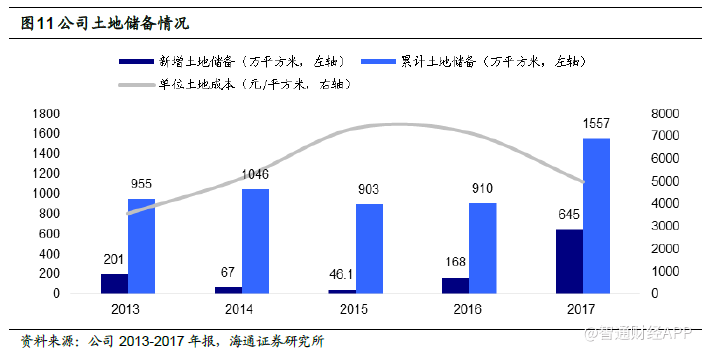

2013年至2016年,中骏置业新增土地储备分别为201万平方米、67万平方米、46.1万平方米、168万平米。而仅2017年一年,中骏共购入38个项目,新增土地储备总规划建筑面积645万平方米,同比增长283%,为了配合公司千亿战略,土地投资显著提速。其中新增土地权益建筑面积341万平方米;新增土地储备总价为321.67 亿元,同比增长177%;新增土储单位成本为4990 元/平方米,同比下降30.4%。

截至2017年12月底,公司总土地储备总规划建面积达到1557万平方米,其中土地权益建筑面积达到970 万平方米,我们认为现有土地储备足够公司三年开发。

近年来,中骏置业以环渤海、长三角经济区为战略重心,持续深耕海峡西岸经济区,重点关注珠三角经济区。2017年,公司仍重点布局长三角、环渤海、海峡西岸,新增土储占比分别为36.4%、29%、15.6%。

2017年公司新增土地储备中,南京、济南、徐州、泉州占比最高,分别为14%、12%、11%、10%。

合作开发是重要的拓展手段。从拿地方式看,2017 年中骏置业新购入38 个项目,14 个为收购项目,24 个属于招拍挂。从权益比来看,在新增的38 个项目中,中骏的权益比例在50%以下的项目共有18个,其中6 个项目的权益为100%。公司通过收购、合作等多种方式拿地发挥协同效应并分散资金风险。

打造特色产品线,满足需求多样化

中骏置业的物业项目分布在北京、上海、深圳、天津、重庆、苏州、杭州、南京、青岛、济南、南昌及厦门等城市,产品涵盖高层住宅、小高层住宅、别墅、商业及办公楼等多种物业类型。

住宅地产

在住宅项目,中骏置业已构建出层次分明、功能互补的产品系列。“天字系列”高端型住宅,如北京“中骏•天宸”、上海“中骏•天悦”、上海“中骏•天誉”等;“景字系列”改善型住宅,如上海“中骏•柏景湾”、天津“中骏•柏景湾”、厦门“中骏•蓝湾半岛”、南昌“中骏•蓝湾香郡”等;“四季系列”康居型住宅,如北京“中骏•四季花都”、深圳“中骏•四季阳光”、厦门“中骏•四季阳光”等。

商业地产

中骏置业于2007年开始商业战略布局,成立了专业负责公司商业项目招商及运营管理的子公司——中骏商业地产管理公司。中骏商业旗下目前有泉州中骏广场·乐活里、泉州中骏世界城·乐活里、石狮乐活天地等多个主题街区项目,加之以北京中骏世界城、泉州中骏世界城、南安中骏世界城为代表的“世界城”产品系,以石狮黄金海岸、海峡体育中心为代表的文旅·文体产品系,形成了“购物中心”“主题街区”“文旅·文体”三大产品线。

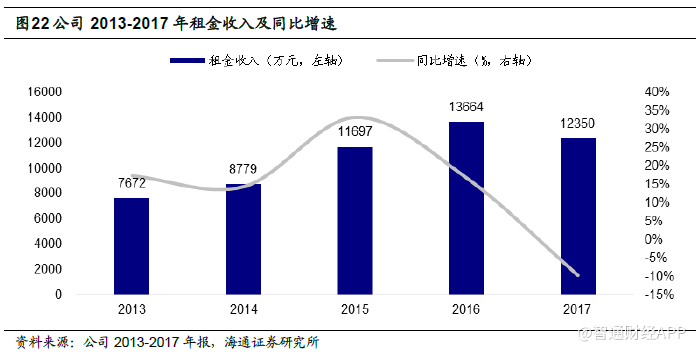

目前,公司商业地产尚处于发展阶段,体量与住宅地产相比尚小。2017年自持物业租金收入为1.24 亿元,同比下降9.6%,占公司营业收入的0.77%。

产业地产

中骏置业首个产业地产项目是位于福建南安的“海峡生态科技城”。该项目占地面积达8000 亩,总投资额超过50 亿元。主要围绕空港产业园区,涵盖空港基础产业、现代服务业、高科技制造业等产业链,并覆盖商贸物流从产到销各个环节,同时兼有休闲度假、先进医疗保健、文化娱乐、中央商务等多项配套服务功能,是一个现代化综合性海滨新城。公司预估该项目需要8-10 年才能落成,公司管理层表示“这个项目未来十年会给中骏带来持续的贡献”。公司将海峡生态科技城作为产业地产的一个试点项目,如果未来发展良好,将会把这种模式复制推广到其他地方。

物业管理

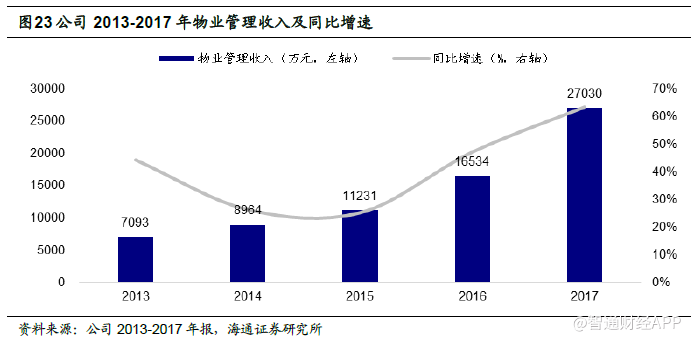

中骏置业旗下世邦泰和物业管理有限公司成立于2002年,拥有国家物业管理一级资质。截止2017 年底,世邦泰和物业在管项目覆盖北京、上海、天津、杭州、深圳、厦门、南昌等23个城市,业态涵盖别墅、花园洋房、高层住宅、酒店式公寓、SOHO、商业城市综合体、写字楼等多种物业类型。公司现管理中骏旗下50多个物业项目,管理面积780万平方米,服务近30万业主,并已外接项目,管理规模快速扩张。公司2013-2017 年,物业管理收入稳步增加,年均复合增速近40%。公司预计未来3 年,物业管理规模将超过1000 万平方米。

以未来决定现在,构造“FUN+幸福生活”生态圈

2017年底,中骏开启了多元化布局,构造“FUN+幸福生活”生态圈把长租公寓、联合办公和健身健康管理中心以及教育医疗结合了起来,分别推出了长租公寓方隅Funlive、联合办公Funwork、超燃健身Funsuper及大健康等新型业务板块。

其中,Funlive方隅是中骏的长租公寓品牌,未来要做超过1000家、50万间服务超过200 万个客户。Funwork是中骏的联合办公品牌,未来要做超过200个项目,服务超过5000家企业。而FunSuper 超燃健身,是中骏的健身品牌,未来中骏将基于自身长租公寓、住宅、联合办公各个产品业态打造超过500 家的健身俱乐部,在行业内做到领先。

在长租公寓,中骏在2017年8月已经迈出了步伐。中骏已经和美国知名的长租公寓地产平台睿星资本Greystar Capital 已经达成战略合作,未来双方将在北上广深和杭州、南京、天津、厦门等一线及核心二线城市布局长租公寓,三年目标是做到5 万间,长远的愿景是打造50万间,1000个项目。长租公寓是重资产和轻资产互相结合的产物,重资产方面成立“中骏方隅资本”,建立一个基金,重资产开发完成后把项目卖给这个基金,通过这个基金将重资产变为轻资产,重资产跟轻资产两者要互相结合起来。联合办公品牌Funwork 已在上海、北京、杭州、厦门、武汉等地先后开业营运,已入驻了金融、创意、电商、教育等55个不同行业的近千家企业。

中骏未来3年将投资5亿元打造iFun人工智能系统,基于空间的人工智能系统,打通包括居住空间、办公空间、健身空间、医疗、教育在内的联动关系,满足未来智慧生活在衣食住行全方位需求。

跟投机制助推迈向千亿房企

2017年11月,公司开始项目跟投机制,该跟投机制要求集团各城市公司的管理层及总部管理层参与集团的项目投资。目的为建立各项目的长期激励机制,土地投资达至良好的投资回报。实现员工与集团事业的共同稳健发展,并确立集团与员工共同投资、共享收益及共担风险的体系。

中骏置业在公司内部推出跟投机制,要求项目及总部的管理层、关键岗位人员都必须跟投,每个项目的跟投股权上限是9.99%,下限是5%,根据买地和前期的投入计算股权占比。

此前中骏的快周转标准是拿地到销售周期是8个月,实行跟投后,管理层为了提高利润回报率,周期缩短至6-7 个月,最快一个项目甚至在拿地后4个月20天就进入了销售阶段。

财务分析

规模净利润快速增长

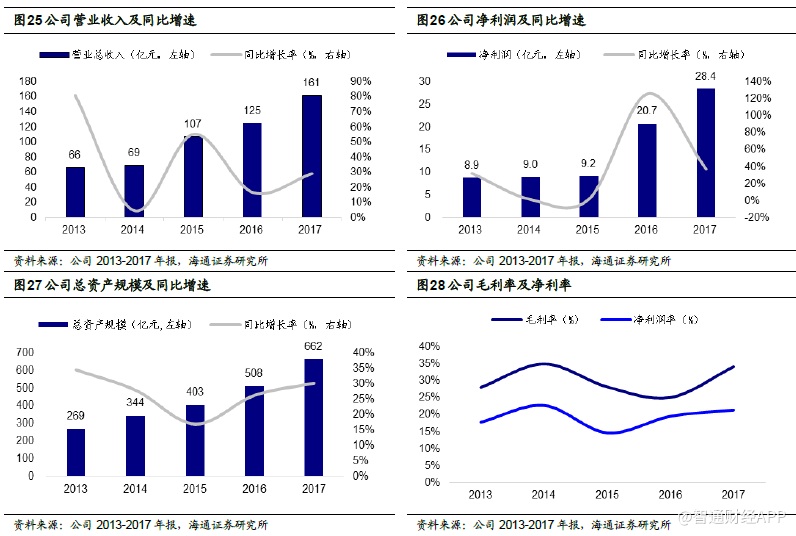

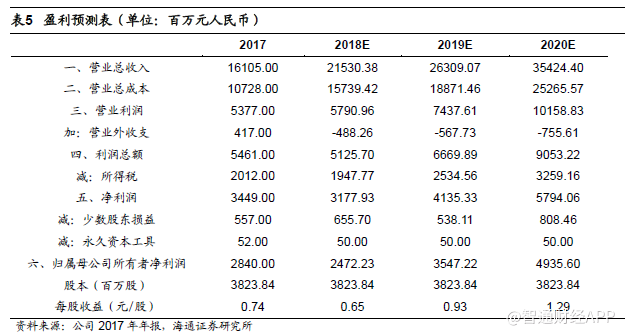

受益于一二线房价上行,利润规模快速扩张。近年来,公司重仓布局一二线城市,受益于一线和二线城市房价的上行,销售、营业收入、净利润、总资产规模均大幅上升。2017 年公司实现营业收入161 亿元,同比上升29%;净利润28 亿元,同比上升37%。

公司总资产一直稳健增长,截至2017 年12 月底,总资产规模达到662 亿元。2017 年,中骏置业的毛利率为34.06%,同比上升9 个百分点;净利率为21.41%,较2016 年增长近2 个百分点。公司2013 年至2017 年,营业收入年均复合增速达到25%,净利润年均复合增速达到33.7%,总资产规模年均复合增速达到25%,毛利率从28%增长到34%,净利率从17.8%增长到21.4%,收益显著增长。

高周转

“高周转”是中骏置业实现业绩规模快速增长的重要原因。2017 年公司存货周转率为0.48 次,总资产周转率为0.28 次,应收账款周转率为132.73 次,均处于房地产业内较高水平。

负债情况稳健

公司加权融资成本持续降低。公司加权平均借贷成本由2015年的9.1%改善至2016年的6.8%,进一步改善至2017年的6.5%。公司近几年不断扩展融资渠道,根据中骏置业2018年3月14日公告显示,中骏置业在香港获得约31.7亿港元和900万美元的定期贷款融资,该融资于各个计息期的利息分别是香港银行同业拆息、伦敦银行同业拆息加3.3%,此次贷款将有利集团进一步调低贷款成本。考虑到2018年融资环境偏紧,我们预计公司2018年整体平均融资成本略高于2017 年。公司整体融资成本处于业内较低水平。

公司近几年一直致力于扩展融资渠道,渗透境内及境外不同融资市场,通过银团贷款、私募债、美元债、优先票据等多种方式融资,用低成本债务代替高成本债务,改善债务结构。2017 年,公司债务结构均衡,1年内债务、1年至2年债务、3年以上债务占比分别为37%、30%、33%。境内公司债、境内银行贷款、境内其他贷款、境外优先票据、境外银行贷款占比分别为16%、18%、27%、25%、14%。债务结构不断优化。

2017年3月,穆迪将中骏的评级展望由负面提升为稳定,同时亦确认了中骏的长期企业信贷评级为B1。2017 年4 月,标准普尔亦将中骏的长期企业信贷评级提升为B+,展望由稳定提升为正面。此外,中骏之附属公司厦门中骏集团有限公司亦扩大公国际资信评估有限公司上调评级,厦门中骏集团有限公司的主体长期信用评级提升为AA+,评级展望维持稳定。

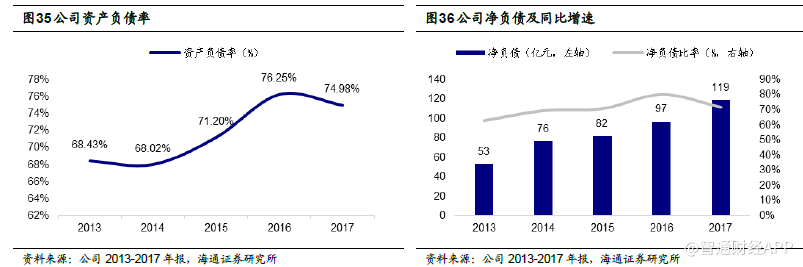

截止2017年12月底,公司资产负债率为74.98%,同比下降1.27 个百分比。公司净负债为119 亿元,净负债率为71.8%,同比下降8.4 个百分点,公司财务杠杆略微下降。

保持良好分红记录

公司自上市以来一直保持良好的分红记录。公司2017 年中期和年终一共派息0.19港元/股,股息率在5.6%左右。

盈利预测和投资建议

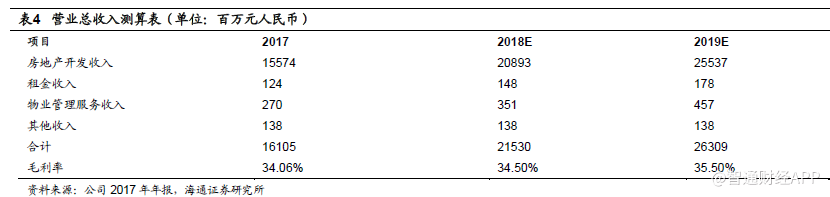

预计公司2018和2019年公司营业收入分别在215.30亿元和263.09亿元。

2018年,房地产开发收入为208.93 亿元,租金收入为1.48亿元,物业管理收入为3.51亿元,其他收入为1.38亿元。盈利预测没有考虑投资物业公允价值变动。

预计2018和2019年公司实现净利润31.78亿元和41.35亿元,归属于母公司股东净利润分别为24.72亿元和35.47亿元。以上收入和净利润对应的2018、2019年EPS分别为0.65元、0.93元。

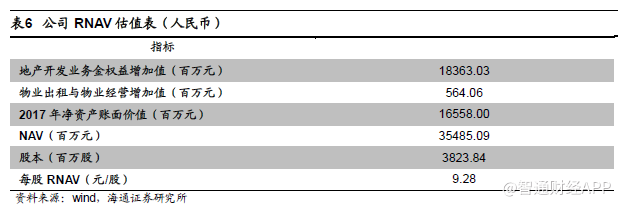

我们测算公司RNAV为9.28元/股,按照港币:人民币=1.225:1计算,RNAV为11.37港元。

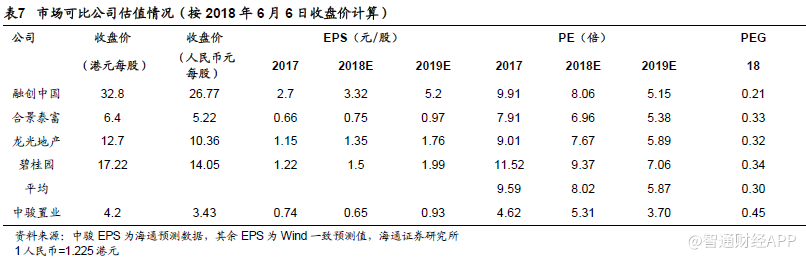

预计公司2018-2020年EPS分别为人民币0.65元、0.93元、1.29元,截止2018年6月6日,公司收盘于4.20港元(人民币3.43 元),对应2018、2019 年PE分别为5.31倍、3.70 倍。测算出公司每股RNAV为人民币9.28 元,当前股价较每股RNAV折价约63%。给予公司2018年7.5XPE,对应目标价港币5.97元(人民币4.875 元),较每股RNAV 折价约47%,给予“买入”评级。

风险提示:公司面临房地产行业政策调控风险;公司项目进展不及预期。(编辑:胡敏)