本文来自海通证券的研报《禹洲地产(01628):财务稳健高分红,待业绩进入高增长》,作者为海通证券分析师涂力磊。

智通财经APP获悉,海通证券发表研报表示,看好禹洲地产(01628)2018年冲击600亿销售和三年达到1000亿元或以上的销售规模。公司估值明显低估于同类地产公司,考虑到公司业绩潜在的爆发力,给予公司2018年7倍PE估值,未来六个月目标价约为7.84港元,首次覆盖给予“买入”评级。

销售额创新高,土储充足备战千亿征途

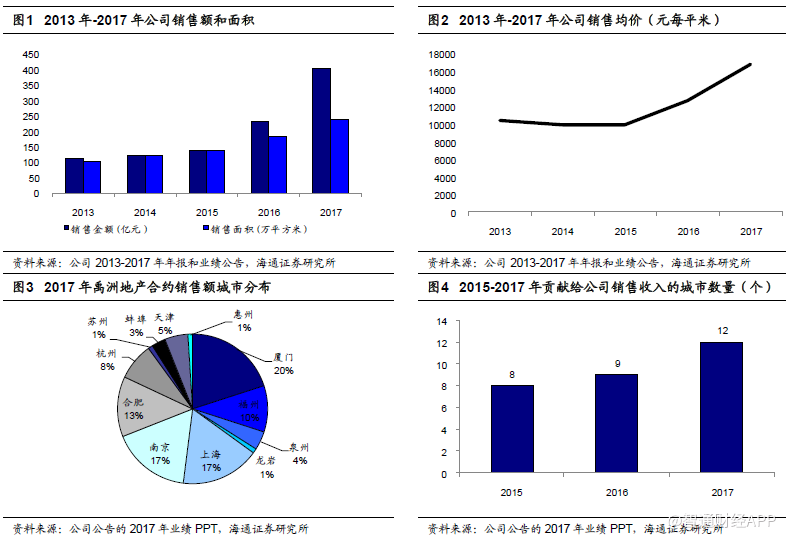

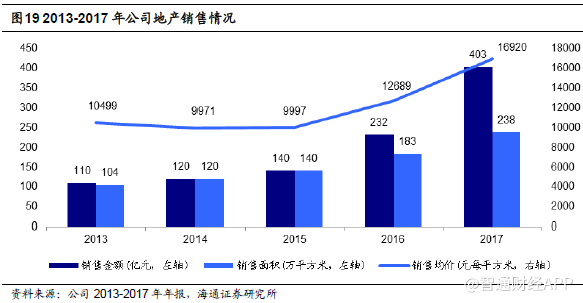

公司2017年全年合约销售额达403亿元,同比增长74%;销售面积达到238万平方米,同比增长30%;销售均价为16929元每平米,同比增长33%。销售业绩创新高,从贡献销售的城市数量和分布来看,公司从原先以厦门和海西地区为主的区域型地产公司完成了东部沿海城市圈的初步局,并正在收获全国拓展带来的销售规模增长。

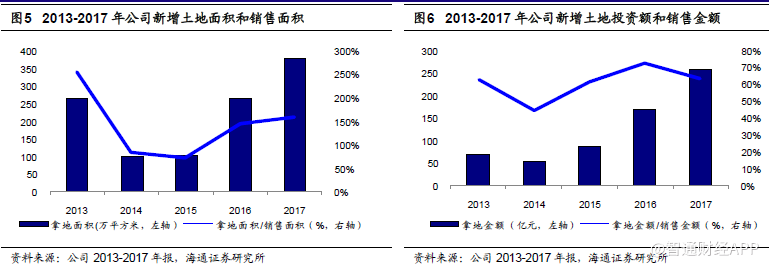

保持高强度土地投资,可推货值充足。从历年新增土地储备面积来看,公司2013年经历了一次拿地小高峰后,2014年和2015年新增土地面积有所放缓,但是由于区域拓展结构性调整和地价上升,2014-2015年土地投资金额实际保持稳增长。进入2016年以后,公司土地拓展力度明显加大。

公司2016-2017年累计获取土地储备约644万方,新增土地面积和销售面积比持续走高。2016年公司新增土地储备264.8万方,同比增加158.6%,是当年销售面积的145%;土地投资额168.9亿元,同比增加95.9%,是当年销售金额的73%。2017年公司新增土地储备379.3万方,同比增加43.2%,是当年销售面积的159%;土地投资额257.4亿元,同比增加52.4%,是当年销售金额的64%。

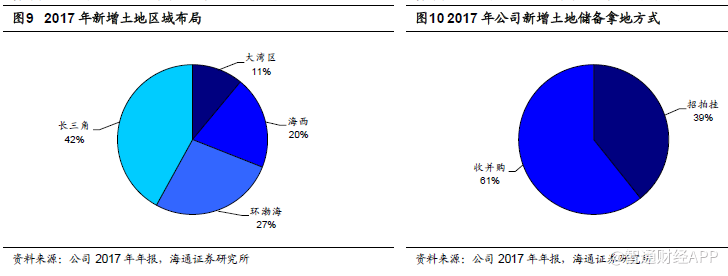

多元化方式储备土地,成本得到有效控制。在供给侧收紧带来土地价格上涨的背景下,公司提出了“审慎拿地、不盲目扩张”的原则,优先考虑布局一线以及二线重点城市。通过多元化的途径(包括收购、并购以及合作拿地等方式)增加土地储备,使得公司新增土地储备的成本得到了有效控制。

2016年公司新增土地成本为5072元每平方米,相比15年同期的8417元每平方米下降了39.7%。2017年新增土地成本为6787元每平方米,同比增加33.8%。其中通过收购的方式获取的土地资源平均楼面均价约为3074元每平米。多元化的拿地方式使公司可以有效的控制土地成本。

踩对区域周期,深耕5大都市圈。2016年7月,作为福建龙头地产公司的禹洲地产将总部由厦门迁至上海浦东,标志着公司由区域性地产开发转变为立足长三角辐射全国的战略调整。公司2014年至2015年战略性加大了上海、合肥和南京等重点一二线城市。2017年公司合约销售额约403亿元,长三角的合约销售金额、合约销售面积以及可售面积均超过了公司总额的50%,分别达到了60%,58.6%和54.5%,同比提升了8个百分点,7.3个百分点和1.3个百分点。前期布局长三角的效果已经初步显现。

长三角地区在2015至2017年期间地价和房价涨幅明显。公司拓展节奏踩准行业周期,正逐步收获利润和规模双丰收。根据公司年报,公司未来将重点关注一线城市、重点二线城市、以及一线城市周边三线城市的拿地机会,稳健拓展土地储备,实现可持续发展。

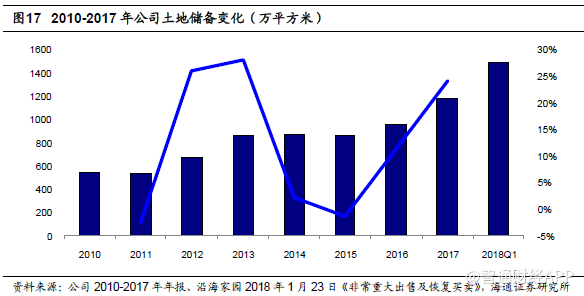

土储充裕,足够助力千亿征途。截至2017年12月底,公司现有土地储备可供销售建筑面积面积达1184万平方米,平均土地成本为5697 元每平米,共计92个项目分布在长三角、华中、环渤海、粤港澳大湾区以及海西地区等19个城市。以2017年250万方新开工来计算,公司的土地储备可满足未来4~5年的开发需求。

此外,2018年1月公司和沿海家园(01124)达成协议,以38亿元收购含七个项目的资产包,权益建面约313万平方米,权益货值超400 亿元。加上公司第一季度购买的土地储备,估计截至2018年3月底公司共计土地储备超过1500万平方米。以公司2017年合约销售均价16929元每平米计算,估计公司可售货值超过3000亿元,足够支持公司未来三年冲击1000亿销售规模。

业绩逐渐进入爆发期

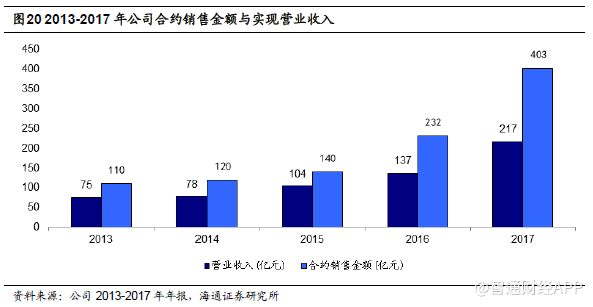

销售收入快速增长,潜在可结算收入颇丰。受益于精准的发展定位和充沛的土地储备,公司的销售收入和销售面积快速增长,2017年销售收入突破了400亿元人民币,同比增长74%;2017年全年合约销售面积达238万平方米,同比增长30%,全年实现营业收入217亿元,同比增长59%,核心净利润达29亿元,同比上升43%。2017年全年平均合约销售价格达到16929元每平米,相比于2016年全年,上涨了32%,物业销售价格的提升得益于长三角地区尤其是上海交付的物业面积居多,公司布局长三角的优势逐渐显现。

潜在可结算收入颇丰。2017年全年公司合约销售金额为403亿元,实现营收217亿元。2015、2016年合约销售金额分别为140.2亿元和232.1亿元,分别实现营收103.8亿元和136.7亿元。考虑到房地产公司的结算滞后于销售,公司近三年来的结算营业收入不及总销售额的60%,潜在可结算收入颇丰。

2018年新推楼盘聚焦长三角,销售仍然具备爆发力。根据公司2017年报,公司在2018年主推的项目主要分布在长三角一二线城市(包括合肥、杭州、上海、南京、苏州)以及环渤海的天津。这些二线城市本身为人口净流入城市,且在2017年年中以来陆续开放了人才落户门槛,增加了潜在刚性需求体量。

2018年3月海通地产先后走访了天津、南京、杭州市场。从调研的情况来看,这些二线城市在经历了一年多的政策调控后市场需求构成较为健康,投机性需求在限购范围内的区域基本被抑制住。当地政策放松现象并不明显,新盘推出的数量仍处于低位,新盘推出后去化较快,城市可售库存不断降低。

此外,二线城市的房价受限保持稳定,新盘周边的二手房略高于新盘使得新盘更受市场青睐。与此同时,二线城市的消费能力依然较强,而且城市内改善性需求的上升带动了改善性户型的销售。海通证券认为,像天津、南京和杭州这些二线城市的新盘在2018年销售应比较乐观、房价企稳。

物业和商业地产,业务多元贡献现金流

除了住宅开发销售以外,公司在商业地产和物业方面均有拓展。

物业管理规模不断扩大,品质持续升级。禹洲地产的物业管理公司几乎是和住宅开发同步进行。公司的物业管理公司成立于1997年,专注为管理禹洲地产的高档住宅、别墅、写字楼、商业及城市综合体,服务内容包括前期营销到后期日常服务和保修。公司物业管理的规模和地理分布随住宅项目向主要城市圈拓展。2017年物业管理获得中国物业管理企业综合实力50强、企业品牌价值40强。

截至2017年12月底,公司物业管理43个项目覆盖了全国10个城市,管理面积达942.3万平方米,管理户数10.22万户,全年收入3.29亿元,去年同期为1.82亿元,同比增长80.8%。商业地产贡献现金收入。2015年开始禹洲加码商业地产,2016年实现质的突破。禹洲地产的商业板块分为商业综合体、写字楼和酒店三大类别。

2017年公司的商业版图从厦门,合肥,泉州拓展到杭州、苏州、南京和武汉,全国布局不断推进。截至2017年12月底,公司拥有运营期项目14个,筹备期项目8个,主要集中在厦门、上海等一二线城市。随着筹备项目在未来三年逐渐落成、贡献收入,预计公司未来租金收入有望进一步增长。

2017年9月和2018年1月公司分别和兴业信托和平安信托签订了战略合作协议,拟发挥各自优势在项目获取、开发、物业运营等方面进行紧密的股权合作。公司以房地产住宅开发为主,搭配物业和商业贡献长期稳定的现金流收入,整体运营短周期业务和长周期业务搭配,相辅相成,稳健发展。

财务稳健优化,高分红回馈股东

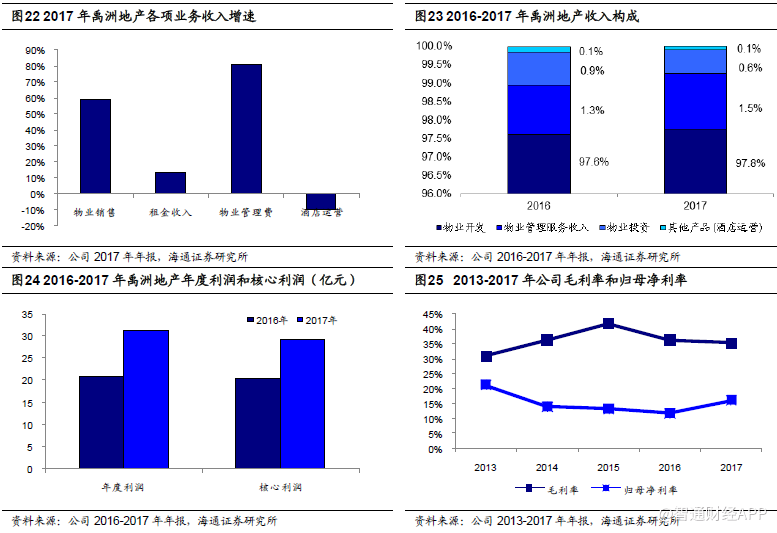

营收和盈利均保持稳定增长。2017年公司实现营收为217亿元,同比增长59%。其中,物业销售收入为212.14 亿元,占比约为98%,同比增长59%;租金收入为1.4亿元,同比增长13%;物业管理费收入为3.29亿元,同比增长81%;酒店运营收入为0.18亿元,同比下降9.4%。

2017年公司的毛利率保持稳定,为35.4%;核心净利润29.2亿元,同比增长43%。尽管受到行业普遍开发成本端上涨影响,公司及时调整获地和销售战略,2013-2017年公司销售毛利率和归母净利润基本保持稳定。

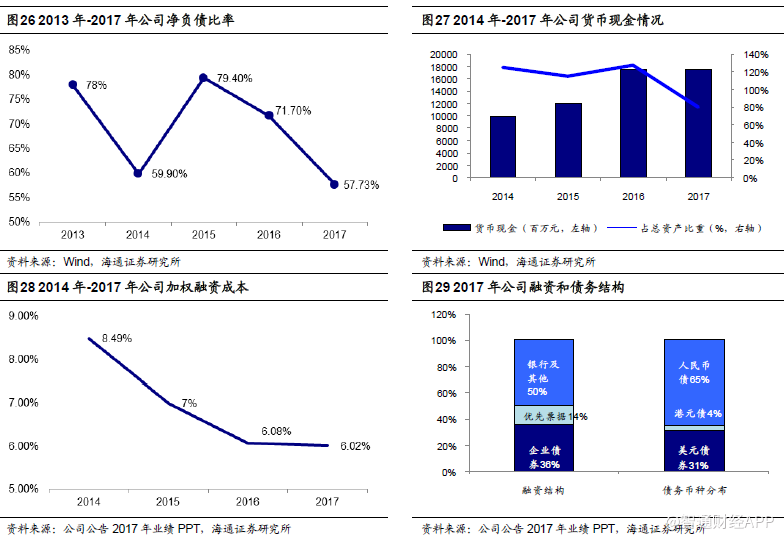

负债稳定,现金充裕。公司近年来呈加速拿地趋势,公司的负债水平略有上升,但受益于公司战略的调整,公司的负债水平仍处于稳定可控的健康水平。2017年,公司的净负债率由2016年年底的71.7%大幅下降至57.73%5,下降13.97个百分点。公司的总负债由2016年年底的571.88亿元上升至624.61亿元,上涨9.2%。但公司账面上的现金总额一直处于相对充裕的状态,截至2017年12月,公司持有现金175 亿元,与去年同期基本持平,体现出了公司在负债比率上升的前提下,依旧具有良好的周转能力。并且公司的长期债务和短期债务的比例保持稳定,公司具有较强的偿债能力。

财务成本稳定下降。2017年公司获得穆迪Ba3、标普BB-和惠誉BB-的评级。公司采取多元化的融资策略,不断优化债务结构,融资成本进一步降低。根据公司公告,公司的加权平均融资成本从2016年的6.08%下降到了6.02%。在房企融资环境收紧的情况下,公司的融资成本不断下探,体现了公司较强的融资能力和稳健的财务。

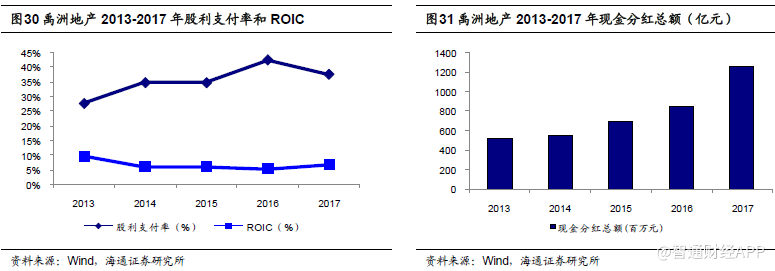

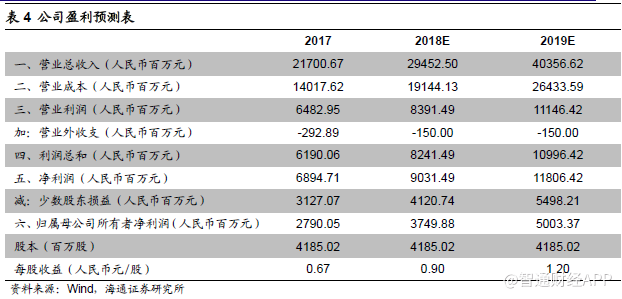

现金分红回馈股东。禹洲地产在规模和利润增长的同时,不断回馈股东。2013-2017年公司的股利支付率在30%以上,五年平均ROIC 为6.86%。2017年公司的股息总额达到了10.61亿元,再创新高。

大股东增持彰显对公司信心

2017年10月,禹洲地产创始人、董事局主席林龙安先生先后三次通过公开市场,增持公司股份。首先,林先生在10月16日以每股均价4.16港元,增持20万股公司股份,共计83.2万港元;其次在10月17日林先生再以每股均价4.173港元,增持100万股公司股份,共计417.3 万港元;第三次,林先生于10月19日亿每股均价4.2136港元,增持50万股公司股份,共计210.68万港元。三次增持共计花费了711.18万港元,增持了170万股,均价约为4.17元每股。大股东连续两次增持公司股票彰显了对公司的信心。

盈利预测和投资建议

盈利预测

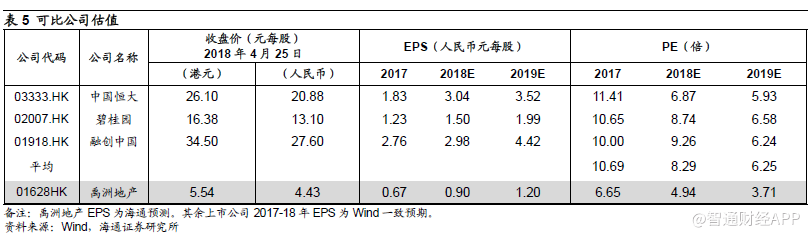

从公司营业收入的构成上来看,房地产开发销售占据主要份额。公司从2015年到2017年合约销售额年复合增速约69.55%,而2015-2017年确认结转房地产开发收入的年复合增速仅为44.52%。房地产公司销售到结转的周期大约在1.5-2年左右,预计进入2018-2019年,公司将陆续结转2016-2017年的销售,营业收入有望保持35%+的增速。

对公司营业收入方面的预测的主要假设有以下几点:

1)房地产开发销售方面,假设公司的销售到结转的周期在2年左右,保守假设2018-2020 年结转收入年均增速约为35%,低于2015-2016年结转收入的年均收入增速。此外,考虑行业整体成本端上升,假设公司的毛利率从2017年的35.4%,每年逐渐下行约0.5个百分点。销售均价方面,海通证券认为,2018年分类调控将继续,公司的房地产项目销售均价在2018年的增速为0%。2019年以后受低库存影响,公司重点布局的一二线城市新房越来越供不应求,2019年以后销售均价以每年5%的速度增长。

2)商业地产租金收入方便,公司在2018年到2020年将会陆续推出筹建的新项目,持续为商业地产的租金贡献新收入。假设2018-2020年三年年均复合租金收入增速约为8%。此外,假设公司现有运营的商业地产项目租金保持稳定。

3)公司的三项费用占比一直保持较为稳定的比例,约为8%左右。因此预测公司的三项费用占比仍然维持在8%左右。根据以上假设,预测公司2018年的EPS为0.90 元每股。

投资建议

禹洲地产历经20年,从海西地区的龙头企业向全国拓展,成为全国性的房地产企业。公司踩对区域周期,2015-2016年迅速拓展土地储备,聚焦5大城市圈19个一二线核心城市及其周边高增长卫星城市,且土地储备成本和销售均价之间存在较高利润空间。

此外,公司财务稳健、分红较高,是同一规模梯队中少有的兼具成长和稳健特质的公司。海通证券看好公司2018年冲击600亿销售和三年达到1000亿元或以上的销售规模。公司2018年4月25日收盘价为5.54港元每股(4.43人民币元每股),对应2018年PE为4.9倍,明显低估于同类地产公司。考虑到公司业绩潜在的爆发力,给予公司2018年7倍PE估值,未来六个月目标价约为7.84港元。首次覆盖给予“买入”评级。

风险提示:公司布局的一二线城市边际复苏不达预期,可能会影响公司销售规模增速。(编辑:胡敏)