智通财经APP获悉,花旗发表报告表示,上调对2018年布兰特油价预测,由原来每桶65美元升至75美元,同时调高对2019年布兰特油价预测,由原来每桶55美元升至70美元,主要是委内瑞拉石油出产下降快于预期、伊朗出口潜在受美国制裁所影响,相信国际油价环境将有利石油上游业务较于下游业。

报告中称,为反映对2018年布兰特油价每桶75美元预测,决定调高对中资石油股于今年盈利预测约18至29%,并称油价若维持于每桶75美元或以上水平,石油上游行业将持续受惠,但炼油及化工毛利则会面临下行的风险,该行对中资石油股的喜爱次序,首先是中海油(00883)、第二是中石油(00857),最后才是中石化(00386),并重申中海油为该行在行业的首选股。

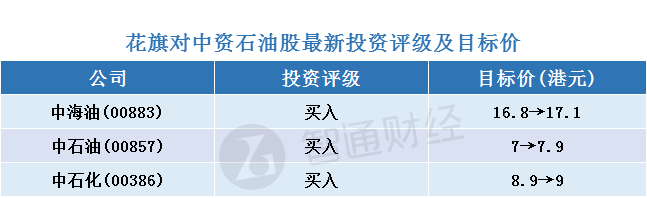

花旗上调对中海油目标价由16.8元升至17.1元,此按现金流折现率作估值,维持“买入”评级,指其具有最佳营运杠杆以受益于较高油价环境,并称其目前估值吸引,其现股价相当于预测今年企业价值对EBITDA的3.4倍,低于其过去五年平均约4.2倍水平。

另外,该行调高对中石油目标价由7元升至7.9元,此按综合方式作估值,予其勘探及开采业务估值每股相当2.4元、天然气油管业务每股估值约3.4元等,维持“买入”评级。

而花旗也轻微上调对中石化目标价由8.9元升至9元,此按综合方式作估值,维持“买入”评级,称假若油价升至80美元以上,预计其炼油业务毛利会有下行风险。

智通财经APP整理,花旗对中资石油股最新投资评级及目标价如下: