本文来源微信公众号“Kevin策略研究”,作者KevinLIU。

一、美股市场:连续三周上涨,纳指新高后回落;油价美元走弱

过去一周,随着外围扰动的继续减缓(如意大利最终成功组阁,欧洲政治风险减弱;美国商务部与中兴达成新的和解协议等),投资者情绪有所修复,美股继续上涨;纳斯达克周中创新高,但科技股的强势有所趋缓。

上周,欧央行首席经济学家Peter Praet表示,欧央行对于通胀很快接近2%的目标越来越有信心,或将在下周的议息会议中讨论缩减当前每个月300亿英镑的资产购买计划,此言论被市场解读为鹰派,欧元上涨,美元相应走弱,新兴市场压力有所缓解。不过,一些基本面相对脆弱的新兴市场风险依然未解除。以巴西为例,受国内政治不确定性和美联储加息临近的影响,巴西雷亚尔兑美元进一步走弱,巴西股市也持续下跌,此类“脆弱”市场依然值得密切关注。下周12~13日美联储将举行FOMC会议、同时欧央行也将在14日举行议息会议。

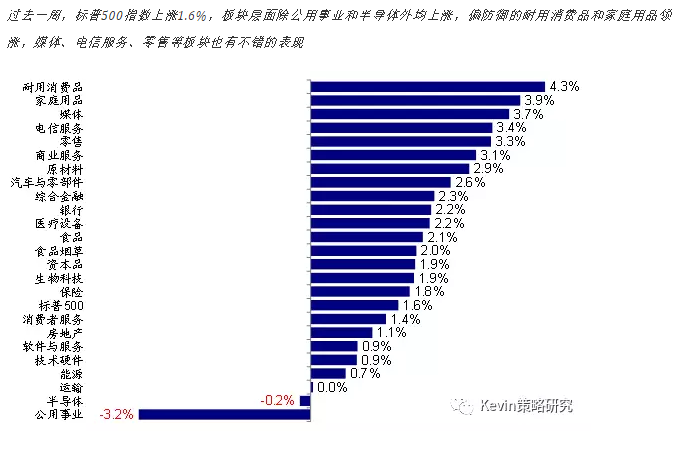

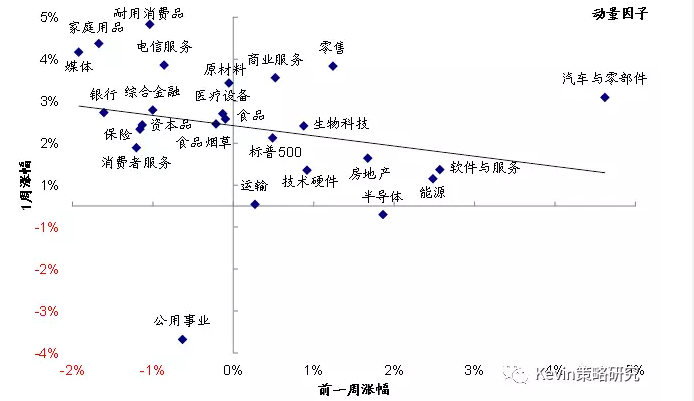

整体来看,美股市场连续第三周上涨。主要指数中,标普500大涨1.6%,纳斯达克综指上涨1.2%并再创新高,小盘股也依然表现强劲。标普500指数板块中,除公用事业和半导体外均上涨,偏防御的耐用消费品和家庭用品领涨,媒体、电信服务、零售等板块也有不错的表现。从驱动因素看,前一周表现较好的半导体、能源、软件与服务等板块上周相对表现不佳,而前一周下跌的家庭用品、媒体、耐用消费品等板块上周上涨,动量因子驱动特征不明显。另一方面,盈利上调的原材料、零售等板块上周上涨,而盈利下调的运输、软件与服务等相对表现不佳,价值因子驱动特征较明显。

过去一周,标普500指数上涨1.6%,板块层面除公用事业和半导体外均上涨,偏防御的耐用消费品和家庭用品领涨,媒体、电信服务、零售等板块也有不错的表现

前一周表现较好的半导体、能源、软件与服务等板块上周相对表现不佳,而前一周下跌的家庭用品、媒体、耐用消费品等板块上周上涨,动量因子驱动特征不明显

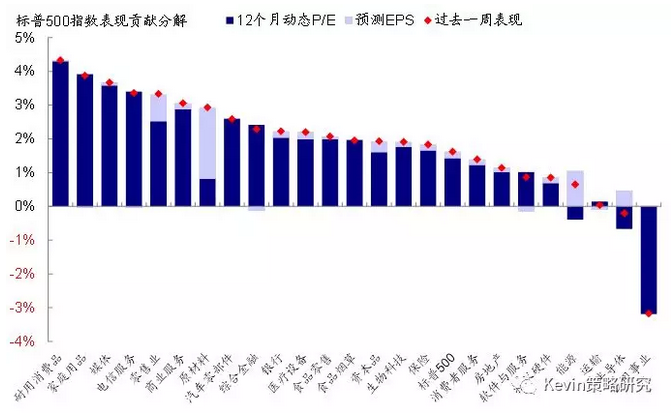

上周,耐用消费品、家庭用品、媒体等板块估值明显扩张,公用事业估值大幅收缩

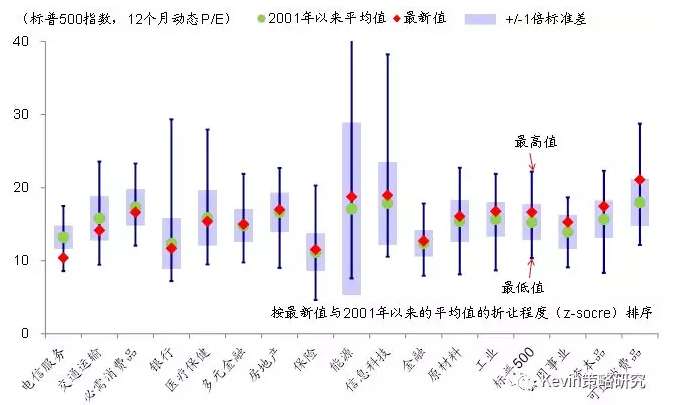

板块估值上,目前可选消费品板块12个月动态P/E明显高于历史均值,电信服务板块当前估值低于历史均值-1倍标准差

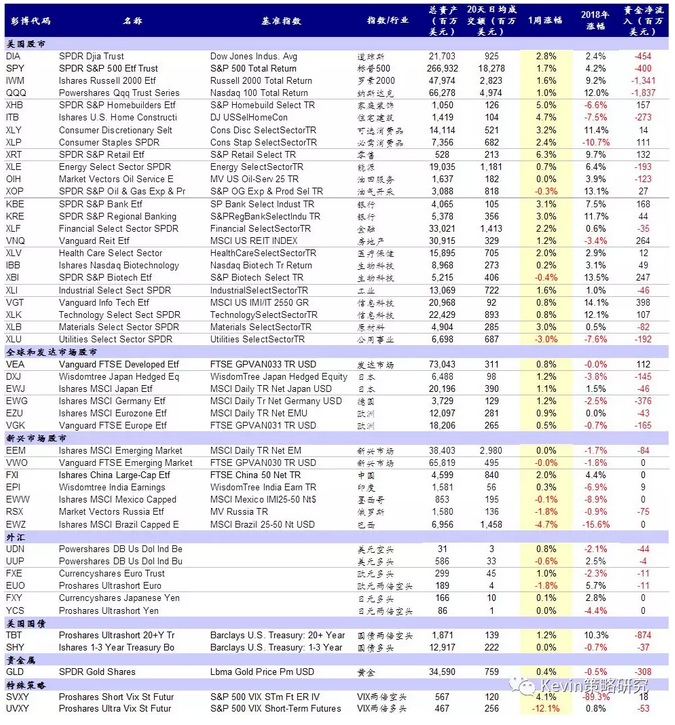

过去一周,美国上市的主要ETF多数上涨。美股主要指数ETF中,DIA(道琼斯)大涨2.8%,SPY(标普500)和IWM(罗素2000)分别上涨1.7%和1.6%,QQQ(纳斯达克)上涨1%。板块层面,XRT(零售)大涨6.3%,XHB(家庭装饰)和ITB(住宅建筑)分别上涨5%和4.7%,但XLU(公用事业)大跌3%

二、政策追踪:美国与中兴达成新和解协议;G7峰会召开,贸易摩擦或成焦点

· 中方就中美经贸磋商发表声明,细节仍有待双方最终确认。

· 美国与中兴达成新的和解协议。

· G7峰会召开,贸易摩擦或是讨论焦点。

三、央行动向:欧央行首席经济学家称或在6月讨论缩减QE;印度央行加息

· 欧央行首席经济学家称对通胀保持乐观,或将在6月议息会议中讨论缩减QE问题。

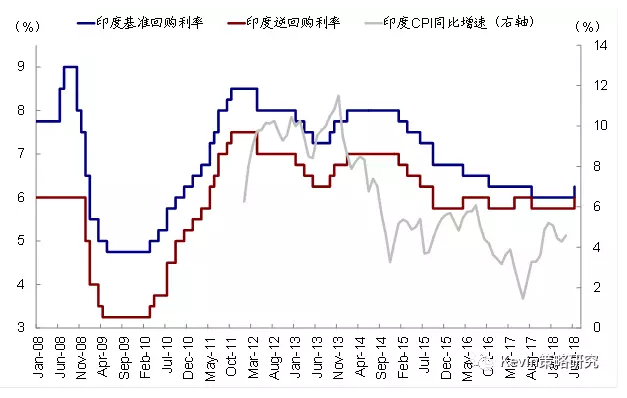

· 印度央行加息以抵御通胀压力。

印度通胀已经连续6个月高于4%的目标,印度央行四年来首次提高基准回购利率

四、海外事件:巴西汇率进一步贬值,股市连续4周下跌

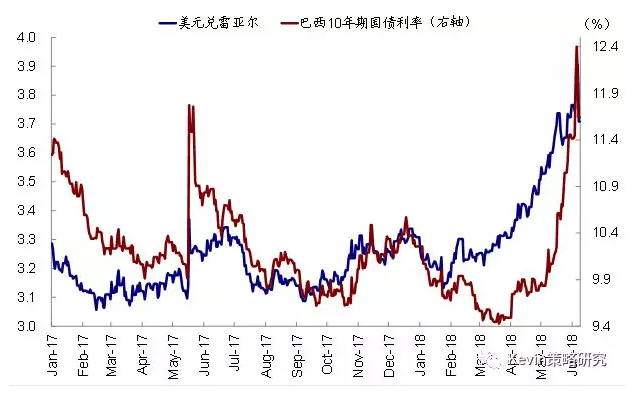

· 巴西汇率进一步贬值,截至上周四,巴西雷亚尔兑美元较上周一已大幅贬值4.2%;受此拖累,上周巴西股市也表现不佳,周四当天圣保罗指数大跌近3%,自5月中以来已经连续4周下跌。

截至上周四,巴西雷亚尔兑美元较上周一大幅贬值4.2%

五、经济观察:欧元区一季度外需拖累增长,消费投资稳健;日本一季度GDP环比下滑

· 美国ISM非制造业指数回升至58.6。

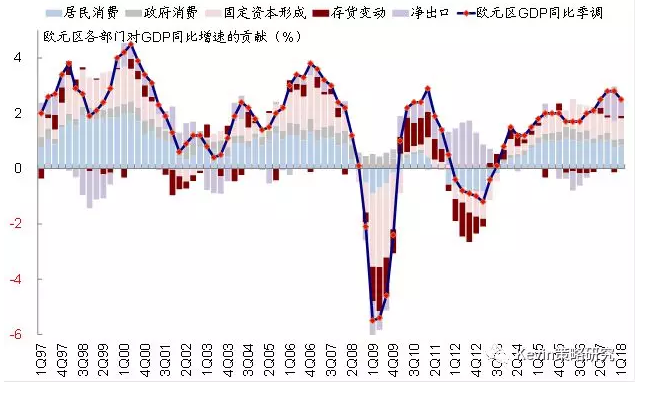

· 欧元区一季度GDP同比增长2.5%,分项贡献:净出口转弱,消费、投资加速,存货不再拖累。

· 欧元区4月零售销售同比增速小幅抬升。德国4月工业产出增速回落,而法国小幅回升。

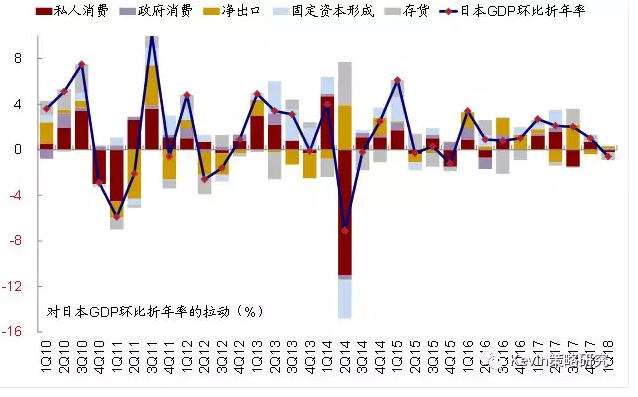

· 日本一季度GDP环比负增长(-0.6%),存货和私人消费是主要拖累。

欧元区一季度GDP同比增长2.5%,消费、投资加速,存货不再拖累,但净出口转弱

日本一季度GDP转为环比负增长,存货和私人消费是主要的拖累

六、公司观察:Facebook给予部分公司获取用户数据特权;苹果WWDC 2018开发者大会开幕

· Facebook(FB)给予部分公司获取用户数据的特权。包括加拿大皇家银行、日产汽车等。受此拖累,Facebook股价周四一度明显下跌。

· 苹果(AAPL)WWDC 2018开发者大会开幕。内容主要包括:1)iOS12;2)macOS Mojave;3)watchOS5;4)Apple TV升级至4K HDR。

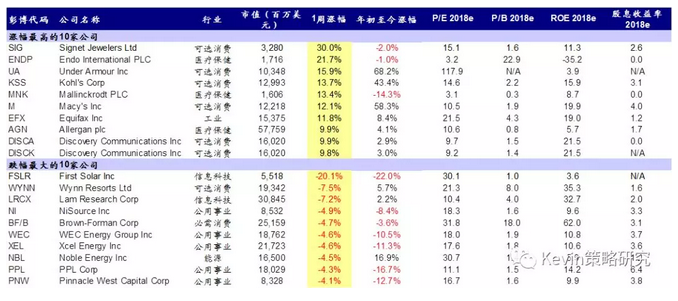

标普500指数涨幅最高与跌幅最大的10家公司

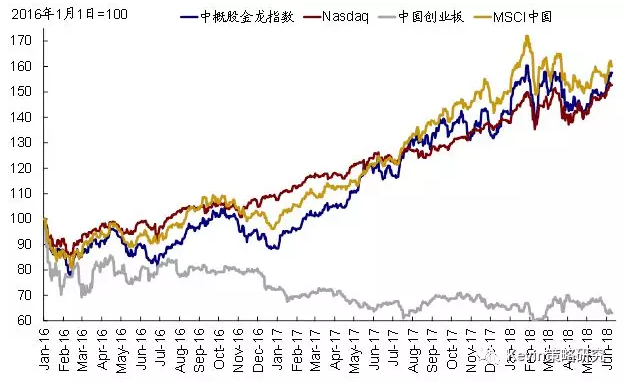

七、中概股市场:金龙指数大涨2.8%;欢聚时代一季度业绩超预期

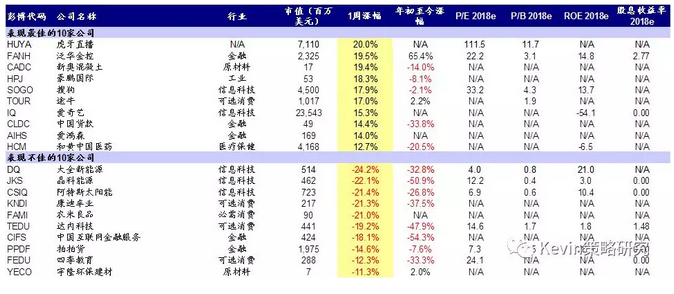

上周,中概股金龙指数大涨2.8%,板块层面表现分化,酒店与休闲、制药与生物科技大涨,软件、教育服务、交通运输等板块也有不错的表现;不过,汽车与零部件、传媒、半导体等板块大跌。个股层面,虎牙直播(HUYA)大涨20%,泛华金控(FANH)和新奥混凝土(C ADC)分别大涨19.5%和19.4%;不过,大全新能源(DQ)、晶科能源(JKS)、阿特斯太阳能(CSIQ)、康迪车业(KNDI)等表现不佳,跌幅均超过20%。

上周公布业绩的中概股公司有:

· 欢聚时代(YY)一季度业绩超预期,得益于虎牙直播的拉动。

过去一周,中概股金龙指数大涨2.8%,酒店与休闲、制药与生物科技大涨,而汽车与零部件、传媒大跌

当前中概股指数12个月动态P/E为23.9倍

中概股表现最佳与表现不佳的10家公司

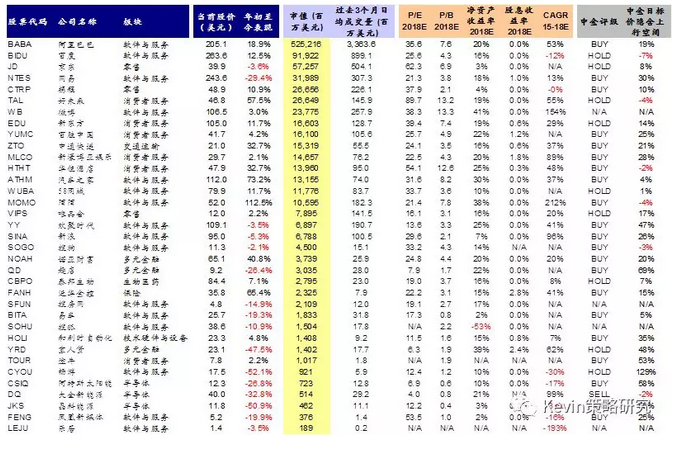

中金公司覆盖的中概股和美股公司一览

注:价格数据截至2018年6月8日

(编辑:刘瑞)