智通财经APP获悉,小摩发表研究报告,称潍柴动力(02338)5月份挖掘机及重型货车销售胜预期,主要由建筑活动及替换需求带动。

报告中称,由于年初至今销售增长强劲及新法规将出台,该行将行业2018年重型货车销售预期由早前的同比下跌15%,上调至同比持平。而挖掘机销售预测则暂时维持不变。

小摩上调潍柴2018及2019年盈利预测约4%,以反映今年首季表现强劲及上调重型货车销售预期的因素,该行将潍柴目标价由11.9元升至13元,并称该股属建筑机器及货车行业首选,评级“增持”。该行也给予中联重科(01157)“增持”评级。

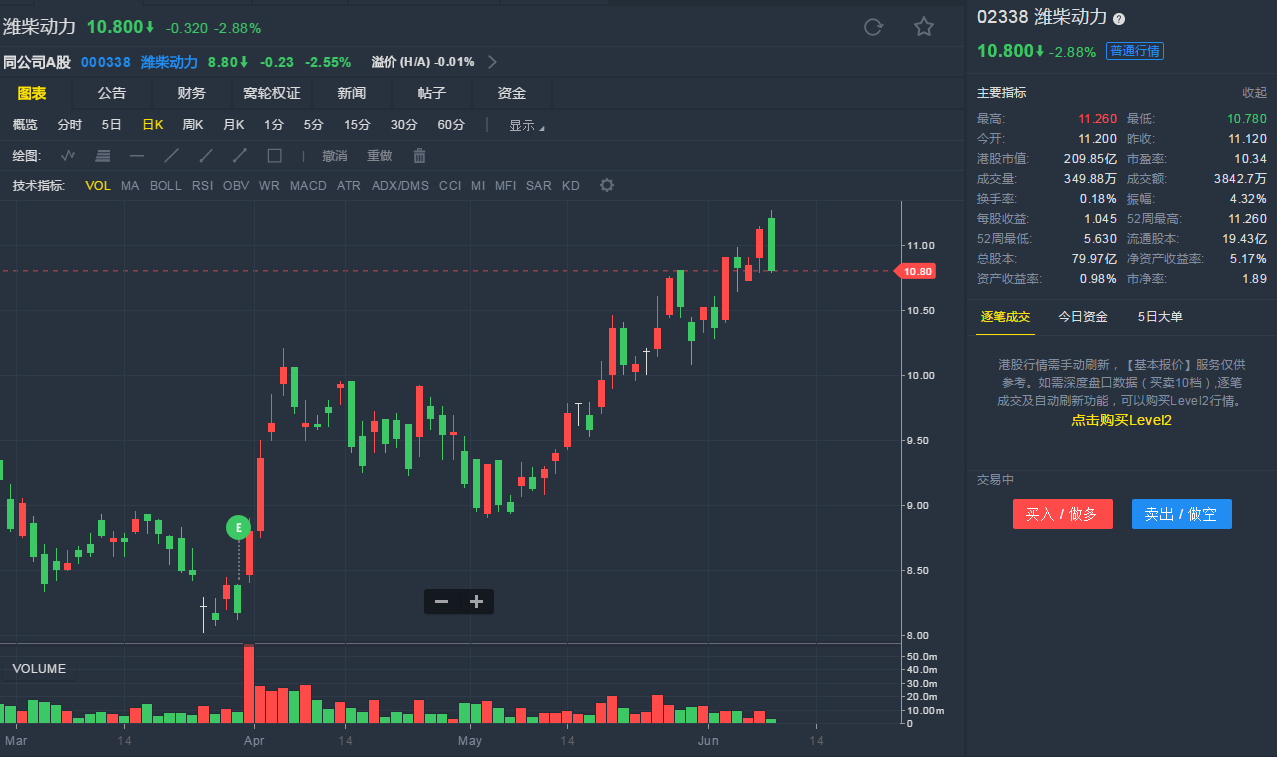

截至6月8日10:32,潍柴动力跌2.88%,报10.8港元。

行情来源:老虎证券

行情来源:老虎证券