近期的铜价涨得是风生水起,而最直接的刺激因素要属全球最大的铜矿Escondida劳资谈判了,该事件的不断发酵使得市场对铜矿供给干扰预期,呈现明显的由弱转强迹象,再叠加铜矿山品味普遍下滑的担忧来看,铜的长牛故事可能没有那么快就结束。

铜的格局了解一下

铜是人类最早发现的古老金属之一,早在三千多年前人类就开始使用铜。

铜不仅具有良好的导热性和导电性,无磁性外,还有很强的耐腐蚀性,其暴露在空气中经过氧化,会形成淡绿色铜膜,对内部金属起保护作用;而且还有抗有机酸及碱(氨水除外)的特性,埋在地下或浸入水中能不受腐蚀,再加上其易于锻造、辗轧、挤压和拉丝,还能与许多金属形成合金。

基于此,铜被广泛应用于电力、电子、机械制造、建筑等工业领域,铜及其合金的消费量仅次于钢铁和铝。但相较于同为基本金属的铁、铝,在地壳中含量分别5%和8%而言,铜在地壳中0.01%的含量,可以说具有相对稀有性,目前铜的储采比在有色金属中只是处于中等水平。

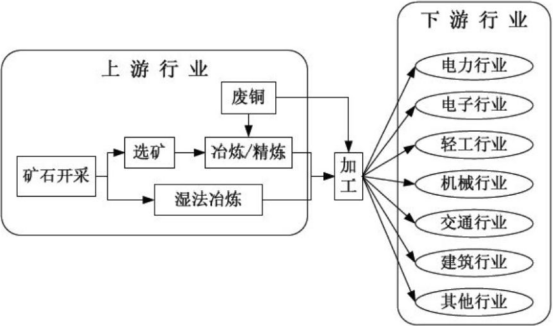

铜完整产业链包括开采、冶炼、加工以及废铜回收再加工。智通财经APP了解到,产业链最前端是首先通过露天、地下或浸出法开采出铜矿;之后经过粉碎浮选,精选出品位为20%-40%的铜精矿;然后通过火法或湿法冶炼,得到原生精铜,在制成铜及其半成品后,可投入到下游电力、家电、房地产等消费领域;最后,废铜经回收再加工过程又能得到再生精铜。

其中下游运用中,电气工业算是应用最广、用量最大的领域,诸如电线、电缆、发电机的线圈等都是用铜制造的。另外,铜还用于各种子弹、枪炮和飞机、舰艇的热交换器等部件,以及制造轴承、活塞、开关、阀门及高压蒸汽设备等,其他热工技术、冷却装臵、民用设备等也广泛使用铜和铜合金。

从长期来看,全球铜储量是较为充足的,可持续供给能力也较强。智通财经APP了解到,2016年全球铜矿总储量为560亿吨,其中已探明的为210亿吨(可开采部分大约7.2亿吨),潜在的还有350亿吨储量;相比与2016年2200万吨的产能和2000万吨的产量而言,铜储量暂时还是很充足的。

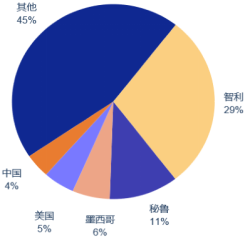

全球接近五成的铜资源储藏在南美洲,其中智利是全球铜储量最高的国家,占比达29%,秘鲁和墨西哥紧随其后,占比分别为12%和6%,美国和中国的储量分别占5%和4%。

由于铜精矿、铜冶炼生产与需求在地域上的不匹配导致了铜行业贸易规模较大,目前全球铜贸易格局基本呈现两条主线。

其一,矿产铜由资源丰富的南美洲、大洋洲等国,流向冶炼产能丰富的亚欧等国。2016年前三大铜矿出口国分别为智利、秘鲁、印度尼西亚,前三大铜矿进口国为中国、日本、西班牙;

其二,精炼铜由精炼产能富余度较高的智利、日本、俄罗斯等国,流向中、德、美等铜需求量较大的国家。

就目前形势来看,供需仍是影响铜价格最重要因素,其中又以供给端的多重压力,作为最新一轮铜周期上行的主要动力。

供给压力拉开了此轮周期序幕

由于铜供应周期较长,相对应的需求错配时间也很长,因此每一轮完整的铜周期通常在6-8年左右的时间,并且其波动幅度也比大部分LME基本金属要大(仅次于铅)。

2016年10月可以说是这轮周期的起点,在全球宏观经济逐步复苏,原油价格持续攀升带来全球再通胀预期升温之际,全球矿山铜产量却下滑的比较厉害,其中最主要的原因是大部分矿山已经“老”了。

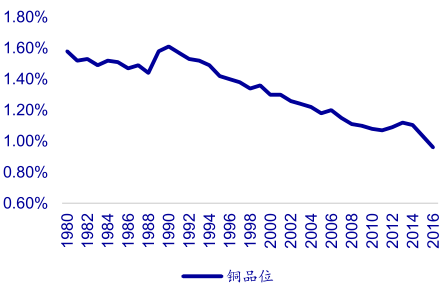

智通财经APP了解到,目前全球约有一半铜矿山的矿龄超过50年,开采时间过长导致矿石品位逐步下降,全球矿山平均品位由1990年的1.6%下滑至0.9%左右,每吨铜矿实际提取的金属铜与2005年相比下降50%。

而入选品位的逐步下降不仅使得产量有一定下滑,还带来了开采成本的上升,同时因为杂质增多导致固体废物排放的加剧,对环境承载能力要求变高,反过来还会制约铜矿的生产。据了解,铜尾矿在过去的25年当中数量不断上升,因之产生的风险和事故也在增加。

根据ICSG数据显示,2017年1-11月全球精炼铜产量2140.4万吨,同比增长仅0.4%。细分来看,原生精炼铜产量1760.5比2016年减少7.3万吨,同比减少0.4%,是2002年以来首次产量下降。

而在存量铜矿项目产量下滑之际,新增项目产能增速其实并没有跟上。智通财经APP了解到,铜矿项目从资源勘探到采矿生产,投资周期大约在5-10年,这期间项目需要大量的资本支出,这意味着铜企资本支出的情况,可一定程度作为预测铜矿新增项目的指标。

而铜行业的资本支出在2013年开始见顶并持续回落后,到2016年仍未见到资本支出的趋势性反转,因此可以预计未来铜矿大规模投放概率是较低的。

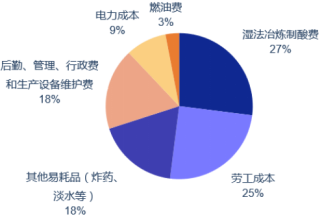

再加上2017年以Escondida及Grasberg矿山为代表,全球铜矿山罢工现象层出不穷,导致全年矿山干扰率有所上升。而在发生罢工时,劳工成本会显著下降,但其他成本不会因为罢工而减少,这部分成本占生产成本的50%以上。若加上利息支出,公司因罢工而停产将产生巨大损失,也客观上推高了全球铜矿平均成本。

截至目前,不管是南美的主流产矿地区,还是印尼的Grasberg矿,劳工协议都没有得到妥善彻底解决,2018年受劳工协议到期影响的智利矿山铜产量全球占比达27.22%,铜矿供应的干扰率维持较高水平。

然而到了2018年一季度时,铜价上行明显受到较大阻力,但从近期罢工事件刺激之后铜价立刻有所起色来看,铜周期还未远去。

长牛的故事仍有续写可能

近期全球最大铜矿escondida即将开始的劳资谈判引起全球关注,而劳资谈判不顺利的消息直接引爆了短期铜价。智通财经APP了解到,此前智利政府下令Escondida工会必须在6月4日前开启与必和必拓的薪资谈判,因此正式谈判期已经近在眼前了。

此前2017年2月份罢工时,工人要求7%的加薪以及38000美元奖金,但必和必拓只愿提供17000美元的奖金,大幅低于工人预期,未能达成一致意见叠加罢工期间工人无法获得工资,工会根据智利法律延续旧合同18个月,推迟了集体薪资谈判。

目前工会依旧希望公司给予3.5-4.15万美元的奖金,较去年并未降低。工会发言人近期也表示“矿山的工人将以比去年更大的力量来维护他们的权利”。

再加上下半年全球各大铜矿劳资谈判即将开始,铜矿罢工风险加剧。至此,市场对于铜矿干扰率预期由弱转强,从而引发了一波铜价短期的暴涨,并且从供需来看,长期的供给缺口仍对铜价有一定支撑。

从供给方面来看,2017年除Aktogay矿和科卢韦奇矿山投产、增产外,很少有大型铜矿项

目启动,全球大型铜矿中只有力拓和必和必拓目前有扩张计划,但投产还需3-4年之久,因此下一波铜产能高峰投产期至少在2022年左右才会到来。据业内人士推算,2018年-2020年新增和复产产量大约为43万吨、34万吨和45万吨左右,年均增速低于2.3%。

另外,中国正式向WTO提出,2017年底开始将禁止4类24种固体废料的进口的影响,预计未来还将进一步减少铜供给。

反观需求端,2018年-2020年国内的铜总需求分别为1214万吨、1251万吨和1297万吨,同比增长为3.4%、3%和3.7%,其中就总需求近一半的电力用铜而言,2018年1-4月全国电网工程完成投资额993亿元,同比大幅下降24.1%,然而2018年国家电网计划投资额是同比增长7.12%,这意味着下半年电网投资力度将有所加大,未来铜的供需缺口可能还会放大,因此铜价未来仍有一定支撑。

综合看来,像紫金矿业(02899)、江西铜业股份(00358)这样的企业,仍具备一定的关注价值。(文/江松华)