“如果一个企业想赚大钱的话,应该搞房地产,但是格力并没有。”去年7月,格力电器掌门人董明珠在一次制造业论坛上“炮轰”涉足房地产行业的同行,称其“不务正业”。

有业内人士分析到,“董小姐”这句话实际上“拳打美的,脚踢海尔”,因为早在2002年和2004年,海尔集团和美的控股便先后建立了自己的地产业务。所以“董小姐”在大谈振兴制造业的同时似乎并没有想放过同行中的“反面典型”。

最近,“董小姐”眼中不务正业的“反面典型”又有了新的市场动向。

智通财经APP了解到,美的控股旗下的美的置业近日向港交所递交招股书,申请主板上市。这一消息传开立即引来市场关注,似乎又一场关于制造业与房地产的激烈讨论即将来临。

但在此之前,我们还是需要进一步了解美的置业这家公司。

提及美的,绝大部分人首先想到的便是大名鼎鼎的家电企业美的集团(000333)。虽然同属美的控股的“兄弟公司”,但由于常年在美的集团的光环照耀下,美的置业未免显得有些暗淡。但这丝毫不影响美的置业是一家出色的地产公司。

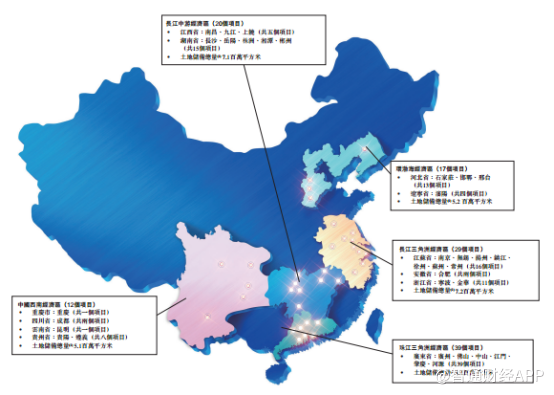

据招股书介绍,美的置业经营范围遍布全国11个省份的33个城市及一个直辖市。地区上主要分布于珠三角经济区、长三角经济区、长江中游经济区、环渤海经济区及中国西南5个区域。而且,从经营重点来看,公司把经营主战场放在京广线以东地区。

自2004年成立伊始,美的置业便借助母公司“美的”品牌建立的良好品牌形象在地产行业不断扩张。目前已形成较大规模。智通财经APP了解到,据估算,截至今年3月31日,美的置业的物业权益总值已达950.13亿元。

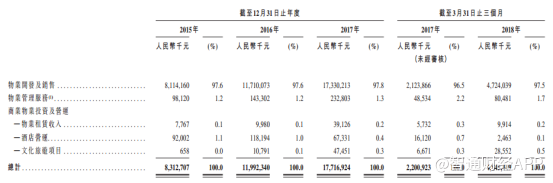

深耕地产行业十余年,美的置业的业务水平也在不断提高。招股书显示,2015-2017年,美的置业的主营业务收入分别为83.13亿元、119.92亿元、177.17亿元,复合增长率达46%。与此同时,公司净利润也在同步上涨,公司三年同期净利润分别为3.84亿元、9.93亿元、18.94亿元,复合增长率达122%。

支撑公司业绩飞速增长的则是公司不断增长的物业开发速度。智通财经APP了解到,截至2018年3月31日,公司土储总建筑面积已达3310万平方米。其中公司在珠三角地区的项目体量最大,总土储为840万平方米,占比33.33%。

在土地成本方面,由于美的置业业务重点布局在于国内二三线城市的中高端市场。所以公司拿地成本较一线城市更低,以2017年为例,公司平均土地成本为1471元/平。

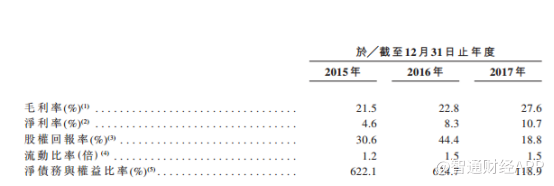

从公司毛利率情况来看,截至2017年年底,公司综合毛利率为27.6%。以港股十大地产上市公司的同期毛利率相比,公司毛利率处于中游水平。由此看来,美的置业的经营水平似乎还可以。

但这并不能说明公司运营不存在风险。由于地产行业“预售模式”的特殊性,导致在预售模式下,公司庞大的预收账款会拉高其资产负债率,以至于这一指标不能真实反映公司财务状况,所以需要通过地产公司的净负债情况来进行分析。

根据招股书数据,截至2017年,美的置业净负债率高达118.9%,虽然较上年同期已有大幅改善,但相比之下,万科的同期净负债率仅为8.8%,两者财务结构高下立判。并且以地产行业平均净负债率50%的情况来看,美的置业依然存在一定的财务风险。

由此可见,美的置业作为国内地产开发商,其业绩表现还是中规中矩的。但美的置业与恒大万科等地产商不同在于,公司是顶着“美的”这一国内公认的制造业龙头的品牌名号进行地产开发业务,这不得不让人联想到近年来国内一直争论不休的制造业与地产业的矛盾关系。

十几年来,随着我国城市化的推进与住房需求的逐步释放,国内房价一路上涨,令房地产开发企业获利丰厚。但与此同时,制造业利润却日趋摊薄。由于资本的逐利性,似乎制造业企业加入到房地产的掘金热潮亦无可厚非。

但近几年,地产行业发展增速明显放缓。据统计,目前国内城镇地区套户比已超过1.1,说明商品房全面短缺时代已经结束,而房地产市场“弯腰捡钱”也已成为过去时。而此时,制造业资金回归便成为了市场关注的焦点。

由于美的集团与地产业是控股集团下各自独立运营,并不会有“董小姐”说的不务正业那么夸张,但不得不说制造业资本回归还是人们期望看到的。如果美的置业能够通过地产带动其家电业务加速发展,或许能为公司树立更好的形象。