崇祯十七年的早春,吴三桂奉命入京勤王,然而赶到半路就听到了北京失陷、崇祯殉国的消息。沙刹那间,这位铁血明将慌神,已成李自成手中玩物的北京显然不能去了,可背后的骁勇铁骑满人部落也不是好惹的。

思考万千,经过将士们的三问三不敢应后,吴三桂最终做出了归顺大顺的决定。而满清的入关,也寓意着中国在跌跌撞撞中迎来它的第三个“抗跌”时代——康熙盛世。要知道,这一盛世距七世纪唐王朝时的第二次“抗跌”时代,恰恰已过了一千年。

千年等待或许太长,但论到2018年最抗跌的医药股,智通财经APP观察到,非神威药业(02877)莫属。因为无论外部灰犀牛成群或是黑天鹅齐飞,该股开年至今已飞涨了1.36倍,报价最高冲至18.54港元,成交量实现2.82亿股。其中,1月、4月份更是双双实现了32个点以上的涨幅,堪称“盛世”。

行情来源:富途证券

成交量异常活跃,股价收益明显且抗跌性强,那神威药业究竟神在哪里?在自寻答案前,不妨跟着智通财经APP的步伐窥探一二。

抗跌因素一:业绩强势反弹

数据往往是检验一家公司造血能力的标准。

智通财经APP观察到,2017财年,该公司实现营业额约人民币19.2亿元(单位下同),同比减少3.7%;年度溢利为约4.52亿元,同比减少23.4%;每股基本及摊薄盈利为0.55元。

虽因中药注射剂产品渠道去库存基本完,四季度出现了转折迹象,可无奈敌不过新版医保目录带的“伤害”。最终,中药注射剂的总体销售额为9.82亿元,较同期减少11.5%,约占总营业额51.2%,而于去年则占总营业额55.7%。

新版医保目录这么厉害?事实上,按要求,其对该公司26个中药注射液产品(包括清开灵注射液、参麦注射液、及舒血灵注射液)在二级或以上医疗机构于指定的治疗用途下使用才能报销”的政策带来的“伤害”。而在这一要求下,经销商和基层医疗机构短期内则采取观望态度,毕竟“谁都怕货砸在自己手中”。

中药注射表现不佳,软胶囊及颗粒剂产品也在拖累神威药业的业绩。

期内,因公司对多种口服类产品重点进行销售渠道整改以及终端价格治理,减少或停止向不符合建议零售价格的最终零售药店发送若干口服类产品,导致整体软胶囊及颗粒剂产品出现负增长,约3.56亿元,比去年同期下降2.0%。分别占总营业额18.6%及17.1%,而去年同期为18.2%及19.3%。

不过,2017年的业绩并未影响神威药业股价,反而是靠着下滑的收入、净利润同比下滑惊天逆袭上涨14个点,抗跌十足。

而深究产生这一“怪相”的原因,智通财经APP认为,无疑是投资者对其充满信心的做法,毕竟其业绩较不晚,已经接近了一季度披露时间,而参考此前的“流感季节”的事实,多半已推算了出了一季度业绩向好。

的确,在新公布的2018年一季度业绩中,神威药业可谓是“高兴”极了,毕竟,该公司前三个月营业额达6.70亿元,较2017年同季度增加68.3%。

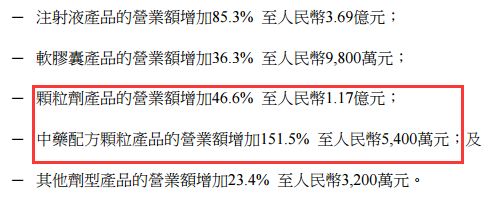

其中,注射液产品的营业额增加85.3%至3.69亿元;软胶囊产品的营业额增加36.3%至9800万元;颗粒剂产品的营业额增加46.6%至1.17亿元;中药配方颗粒产品的营业额增加151.5%至5400万元;其他剂型产品的营业额增加23.4%至3200万元。

此外,2018年3月份单月营业额达2.42亿元,同比增加79.0%,尤其是注射液产品、软胶囊产品、颗粒剂产品及中药配方颗粒产品的营业额分别增加114.4%、75.4%、28.0%及121.5%。

业绩强势反弹,这也就不难解释神威药业的“抗跌”属性了。

抗跌因素二:配方颗粒放开

当然,在业绩反弹数据中,我们可清晰看到其是受颗粒剂,尤其是中药配方颗粒收入增长所致。

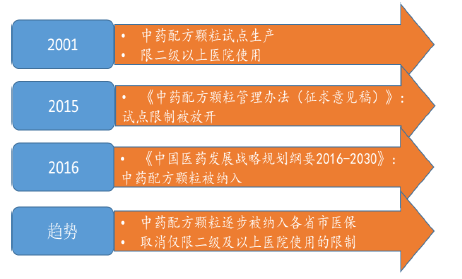

事实上,据智通财经APP了解到,中药配方颗粒市场已然处于高速增速中。数据显示,行业总收入从2010年的14.8亿元增长至2016年的100亿元左右,保持30%左右的年增长率。同时中药配方颗粒不受药占比的限制,享有药品加成,医院使用的积极性较高。

市场扩容,2017年下半年以来,国家出台多项政策扶持中医药产业发展,包括有《中药资源评估技术指导原则(征求意见稿)》、《中药经典名方复方制剂简化注册审批管理规定(征求意见稿)》等。

另外,地方政府也是积极响应国家号召,如在《中药配方颗粒管理办法》正式稿还未正式面世之下,浙江、江西、黑龙江、河南、安徽、广东和湖北共7个省份早就发布了中药配方颗粒试点,连同之前已批准的国家级、省级试点,现有约35家药企获得了中药配方颗粒试点资格,共涉及12个省市、16家上市公司,未来有望通过自下而上,推动国家层面的全面放开。

而35家药企获得了中药配方颗粒试点资格中,自然就有以河北为设点省份的神威药业。千万别小看这个“试点”,简单理解,整个河北省医院的中药配方颗粒几乎都来自神威药业,几乎等同于“垄断式”的市场。

期内,该公司的中药配方颗粒销售网路已覆盖河北省的100多家中医院,覆盖率约为70%。并已在该等中医院安装了120台神威智慧配药系统,平均每家中医院1.2台,用于销售本集团旗下超过600种已独家被纳入河北省医保报销范围之内的中药配方颗粒。中药配方颗粒绝大部分是售于该100多家河北省中医院。

而截至目前,除了河北省内分销网点将会持续扩张外,神威药业也正大力推进在其它各省业务的推进工作。若随着其他省市放开试点,加上各省市医保的逐步纳入,神威药业未来三年无疑有望能维持在双位数的增速。

冲着这点,神威药业必定还有较多机会,暴跌也就不存在了。

抗跌因素三:前期增持已定好调

基本面、大环境向好,神威药业2017年也是将增持做到了极致,从管理层看好自己的角度而言,“老板绝对是不会做赔钱的买卖的。”

智通财经APP看到,从2017年9月11日开始,神威药业的董事长李振江以及执董等高层启动了增持计划。

9月11,神威药主要股东李振江/富威投资,场内增持公司好仓38万股,耗资264.89万港元,成交均价6.9709港元,最高成交价6.98港元。变动后持有权益5.4385799亿股,于公司已发行股份占比65.76%。

9月13日,主要股东场内增持公司好仓36.3万股,耗资254万港元,成交均价6.9974港元,最高成交价7港元。变动后持有权益5.4426099亿股,于公司已发行股份占比65.81%。

10月6日,获主要股东李振江增持65万股,最新持股数目约5.45亿股。紧接着,该月10日,李振江又场内增持公司好仓15.1万股,耗资105.57万港元,成交均价6.9917港元,最高成交价7港元。变动后持有权益5.4602399亿股,于公司已发行股份占比66.02%。

李振江增持几笔后,神威药业执董李惠民接着做。11月20至22日,该公司获执行董事李惠民合共增持57万股,最新持股数目57万股。

11月23日,李惠民场内增持公司好仓26.2万股,耗资184.81218万港币,成交均价7.0539港币,最高成交价7.09港币。变动后持有权益83.2万股,于公司已发行股份占比0.1%。

12月11-14日,其共计增持77.2万股。增持后,李振江股份增至5.46亿股,持股比例升至66.12%。

每次增持坚决不过40万股红线,照这一发展态势,不排除该公司高管会将增持进行到底。换句话说,若一旦股价有变化,管理层可能会延续老方法,出手“救市”。

综上所述,神威药业在诸多利好因素的支撑下,其抗跌性显然较高。而结合香港上市医药股平均市盈率30倍左右的均值来看,该公司还有一段操作空间。(田宇轩/文)