本该是一次大胜,奈何却半道还债。

这句话用在今日A、H医药板块身上再合适不过。智通财经APP观察到,5月28日,两市医药板块还在一个劲的向上冲高,让多只票市值创新高,可仅17个小时后,A股市场医药股集体杀跌,海辰药业、正海生物、片仔癀跌停,爱尔眼科、通策医疗、云南白药均跌超7个点。

行情来源:富途证券

而作为价值投资主战场的港股医药板块也未能幸免。其中,东阳光药(01558)领跌,刚完全转板的同仁堂国药(03613)跌5.87%,而石四药(02005)、中国中药(00570)、联邦制药(03933)等普遍跌幅超过4个点。

行情来源:富途证券

鉴于“双杀”,业界也抛出观点,“医药股此前涨太多,目前的闪崩不排除属获利盘的集体出逃行为。”但智通财经APP始终认为,支撑医药股涨上涨的逻辑主要有三点:一是创新药加速;二是仿制药评价工作;三是健康消费升级。从当前节点来看,这三点没有如何一项是趋于饱和状态的,相反,是近5年内都会长期存在的。所以,此时的回调绝非见顶后的出逃,毕竟这些药企的基本面经得起检验。

行业逻辑不用在叙述,就以港股胰岛素龙头联邦制药为影子来一次“以偏概全”:从财务数据、现有产品、研发等三个维度来看,都预示其将在2018年进入收获期,并不像是会在半道丢盔弃甲。

扭亏为盈皆向好

“不见兔子不撒鹰”,这是港股投资者最真实的写照,因此,凡事都得以业绩为数。

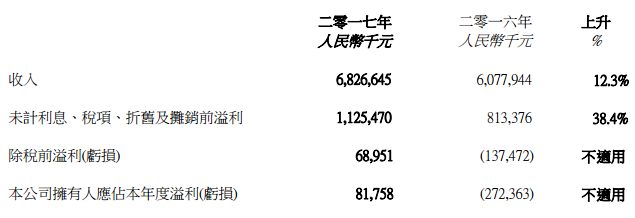

智通财经APP观察到,2017年,联邦制药实现收入约人民币68.27亿元(单位下同),同比增长12.3%;公司拥有人应占本年度溢利8175.8万元,扣非后核心净利润为2.62亿元。

别看该公司近150亿港元市值,净利润刚过8100万元,但横向对比,这期的业绩较前两年是有了明显改善。比如2016年净利润亏损高达2.72亿元;2015年净利润亏损1348万元。

业绩扭亏为盈同时,联邦制药的财务结构也得到了优化。期内,该公司流动资产净值约9.67亿元,有抵押银行存款及银行结余及现金约20.81亿元(2016年约27.52亿元)。而借款方面在下降,2017年有五年内到期的计息银行借贷约34.17亿元,2016年则为42.43亿元,环比是下降了24%。到2019年底,管理层预计净负债率将从49%下降到30%多。

并且,其2017年流动比率约为1.20,2016年比较数约为0.86;资本负债比率(以总借贷、融资租赁承担及可换股债券减对融资租赁承担之抵押按金、已抵押银行存款、银行结余及现金比较总权益计算)约为49.2%。

从资本负债比率下降百分比可以看出,其维持在一个较好的水平。因为一般认为,资产负债率的适宜水平在40-60%时,财务风险是最好控制的。

中间体、原料药还会提价

而细探助推联邦制药业绩向好的第一功臣,其还得从中间体及原料药产品的销售价格上升说起。

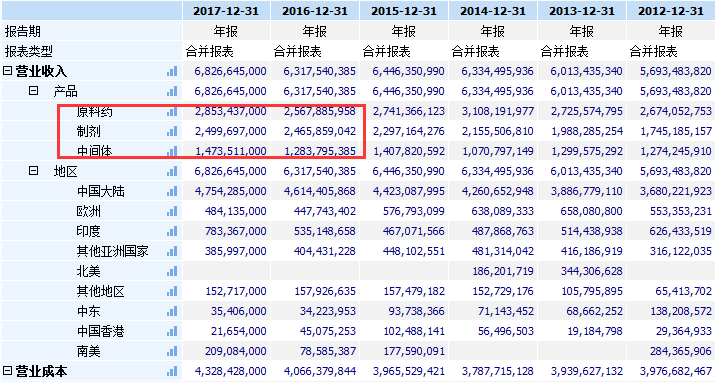

期内,中间体分部的销售额为26.56亿元,较2016年增长16.8%,中间体分部业绩转亏为盈,由去年亏损约2.01亿元,改善为本年溢利约3440万元;原料药分部本年度销售额约为32.45亿元,增长19.5%,分部溢利约1.03亿元。

反弹明显,据智通财经APP观察,主要得益于几大原因,1、环保核查和环评标准不断提升,并且未来行业供给短缺还将会进一步延续;2、部分原材料实现了自给,解决了原材料短缺问题,提升产能利用率,这也是有望在2018年继续保持的;3、全国原料价格得到了上涨,而联邦制药也顺势减少了长单比重,让价格和市场价能保持一致。

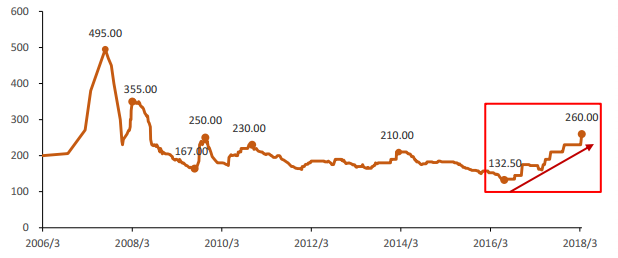

就拿6-APA来说,目前国内6-APA 价格由4 月初的230 元上升至260元,涨幅超过13%。2017 年6-APA 报价提升31%,该公司6-APA 中间体平均销售价格仅提升9.4%,显然新的订单价格将在2018年得到体现。一句话,新合同绝对是要提价的,而进一步带来业绩的向好。

至于胰岛素等制剂,期内的销售额约为24.99亿元,增长5.4%,分部溢利约6.2亿元。其中,甘精胰岛素注射液“联邦优乐灵”年内五月产品正式上市启动销售,已于福建、重庆、黑龙江、河南、河北、广东、山西和西藏中标或挂网,8个月获得销售收入2190万元。

要知道,2017年第三代胰岛素合计销售金额已经达到了133.36亿美元。其中,甘精胰岛素以 52.54 亿美元名列榜首,是目前全球最畅销的 胰岛素。而国内的竞争格局呈现较为稳定的局面,赛诺菲第一大,2017年样本医院市场占比达到 76%,甘李的产品由于上市较早,市场份额已提升至 24%。联邦制药联邦优乐灵”的体量虽然暂时较小,但不要忘了,现在是国产替代进口的时代,其发展空间无疑充满想象。

创新药蓄势待发

胰岛素制剂开始发力,联邦制药的研发投入也比较大。2017年,其投放于研发费用约1.62亿元,比去年增加118.8%。并且,管理层也透露,2018年研发费用为2-2.5亿元,主要用于5个仿制药一致性评价,以及其他仿制药和创新药进入临床后的费用。

当然,巨大的投入也得到了较好回报。期内,开发中的新产品达39种,共有26项专利注册已获批准,另有15项正在申请审批当中。包括门冬胰岛素注射液、门冬胰岛素等30种注射液已于2017年11月申报生产。

胰岛素的市场不用在过多强调,2016年门冬胰岛素全球销售额为29.6亿美元,在糖尿病药物中的销售额仅次于甘精胰岛素。

而目前,门冬胰岛素相关产品并未实现国产化,仅有诺和诺德的地产化门冬胰岛素注射液与门冬胰岛素30注射液,以及进口的门冬胰岛素注射、门冬胰岛素30注射与门冬胰岛素50注射液,其中门冬胰岛素30注射液与门冬胰岛素50注射液分别是指30%/70%与50%/50%的门冬胰岛素/精蛋白胰岛素组成的预混(双相)胰岛素。

并且其中标价都是比较高的,比如2017年7月26日重庆市药品招标信息,3mL:300单位的门冬胰岛素注射液、门冬胰岛素30注射液与门冬胰岛素50注射液最低中标价分别为为73.86元/支、73.69元/支与73.19元/支。

因此,若联邦制药能将第三代冬胰岛素注射液、门冬胰岛素顺利推出,无疑能瞬间增厚自己的业绩。

与此同时,在4月初,联邦制药的阿莫西林胶囊(0.25 克)还通过仿制药一致性评价。数据显示,尽管在样本医院中公司阿莫西林已占有超过60%的市场份额,但是作为优质优价品种,该公司产品是同类品种中价格最高者,在基层医院仍有扩张潜力。何况招标采取的“优先通过一致性评价的产品”,如此,其阿莫西林胶囊的市场有望进一步提升。

综上所述,冲着联邦制药扎实的基本面,以及行业发展逻辑,你还担心今日的回调是整个医药股灾难的开始么?(田宇轩/文)