1916年6月6日,在紫禁城里享了83天清福的袁世凯被尿毒症拖死,可这偌大的皇庭内竟无人落泪,反而是喜于面色。因为,这不仅是对袁大头的恨,更是为自己没成为陪葬品而庆幸。

袁氏“头七”未过,宫里便出现了盖棺定论的新思潮——认为其失败主要是名不正言不顺,鸠占了鹊巢,与其让姓袁的做皇帝,还不如物归旧主。而开反对共和的王公大臣善耆、溥伟、升允、铁良也开始重新梳理朝政。

可惜,不知是其“无兵无弹,财力羸弱”,还是折子咬文嚼字过久,溥仪和隆裕太后愣是没沾到自家人的光,反而是让率5000“辫子兵”,借“调停”北上的张勋,给扶上了龙椅。

张勋何德何能仅凭5000人就“光复”了北京,把“中华民国”给斗垮?这都源自其勇。举个例子,辛亥革命,全国革命党人群起响应,但当时身为江南提督的张勋却死守南京,面对士气旺盛的革命军“江浙联军”,居然硬碰硬死扛了整整一个月,导致“南京战役”成了整个辛亥革命中最惨烈的战役之一。

所以说,没文化、没背景、没钱财的张勋能后来爬那么高,没有点拼命三郎的狠劲,哪冒得出来。

而港股也有这种拼命三郎,比如2018年1月被智通财经APP挖掘出来的李氏大药厂(00950)。凭借“话少人狠”的研发、向好的业绩,不仅收获了一帮“死忠”,而且引得券商们忙慌手脚,评级“买入”、“持有”不断。

众人拾柴之下,李氏大药厂这把火也愈烧愈高。智通财经APP观察到,97个交易日内,该股飞涨了82个点,总量涉及2.22亿股,金额25.27亿港元(单位下同),如此大的交易量几乎快等同过去2年(2.84亿股)之和。

行情来源:富途证券

别拿提示不当一回事

智通财经APP曾在1月份《李氏大药厂(00950):一只被遗忘的潜力医药标的》的深度独立分析稿公开提示过,“2018年,无论是该公司业绩,还是研发都会迎来拐点。”而事实也正是在这一结论方向发展。

5月24日收盘后的半小时,李氏大药厂公布了自己的一季报,与其他药企报告不同,该公司的披露异常详细,可见其自信。

智通财经APP了解到,截至2018年3月底,该公司收益2.82亿元,同比增长24.6%;该公司拥有人应占溢利7017.8万元,同比增长51.3%;每股盈利0.1187元。整体毛利率为68.3%,较去年同季度的66.1%增加2.2个百分点。

如果说一季度报喜不值得惊叹,但要横向对比,近10年该公司各期业绩无不例外全是盈利。而一季度收益增长超过20%,更是过去三年首见。

远的不说,从2016年财年来看,该公司实现收益约9.30亿元,同比微增0.8%;净利约2.52亿元,同比增加10.0%;

2017年中期,李氏大药厂继续保持着自己的绩优股形象。期内,实现收益约4.75亿元,同比增加5.6%净利润约1.25亿元,同比增加3%。手头现金及等价物约3.44亿元。再到2017财年,该公司收益约10.085亿元,净利润2.33亿港元;基本每股盈利39.38港仙,拟派末期股息每股7.0港仙。

一路走下来,营收、净利几乎没得挑。而正因绩优股的影响,截至5月25日,李氏大药厂跳高开盘,涨幅领跑整个医药板块,最终涨近9个点,收报12.42元,个股资金净流入超过2500万元。

行情来源:富途证券

拳头产品始终是大爷

一季度业绩正面向好,智通财经APP查询到,主要还是与自有产品(尤靖安、立迈青、速乐涓)、引进产品(可益能、菲普利、再宁平)的良好销售表现有关。

先分析引进产品,一方面,虽然可益能的收益增长有所放缓,瑞莫杜林、菲普利及再宁平的销售额却分别急增120.3%、72.2%及65.5%。销售额占公司总收益的53.7%。

拿治疗贫血症菲普利(蛋白琥珀酸铁口服溶液)来说,其原产地是西班牙,李氏大药厂已引进来有10个年头了。数据上,目前含铁类补铁产品规模约为5.96亿元,而蛋白琥珀酸铁约0.69亿元。

其中,李氏大药厂的菲普利约为0.61亿元,但因为2012-2017年蛋白琥珀酸铁维持强劲增长,在整个含铁类补铁产品市场中占比不断扩大,由2012年的7.3%增加至2017年上半年的14%,并且菲普利具有明显的价格优势以及医保目录的覆盖,该产品目前已占据80%以上的终端市场,有望维持每年30-40%的增速。

另外,刚爱尔兰公司Noden手中收购来的肾素抑制剂药物阿利吉仑片(Aliskiren)还未有进行利润并表,不过从我国降血压用药市场来看,2016年全国降血压用药的市场规模为809亿元人民币,较2015年增长13%,市场潜力还是比较好的。

再来说说自有产品,期内该产品群的销售同样保持强劲增长势头,睿保特、尤靖安、《速乐涓及立迈青的销售额分别较去年同期增长180.0%、28.8%、28.1%及22.1%。销售额占公司总收益的46.3%。

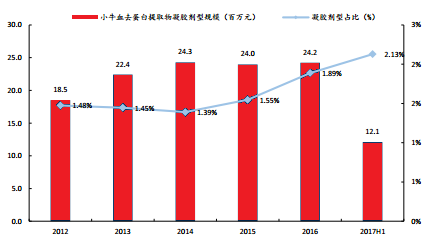

睿保特(2009年上市的小牛血去蛋白提取物眼凝胶,主治角膜溃疡,角膜损伤等)之所以能实现同比180%的增长,主要还是因为眼科市场的广阔,隔壁的远大医药(00512)不正是借眼科药物“发家致富”的么。

公开数据显示,我国小牛血去蛋白提取物需求较大,2015年之前维持较高速增长。按照样本医院与等级医院4倍放大比例,2014年市场规模约为70亿元。但2015年起因飞检影响,整个行业规模是有一个明显下降的,而整合后,生产厂家由2012年的至少18家降低至2017年的约10家,排名前三的市占率由也提高到了91.7%。

小牛血去蛋白提取物虽然剂型较多,不过只有沈阳兴齐与李氏大药厂在生产凝胶剂型。所以竞争上并不激烈,而且随着行业升级,凝胶剂型有着较为稳定的规模,占比也在逐年扩大。受利好,李氏大药厂的睿保特有望未来三年保持30%以上增速,堪称“大爷”。

研发费用攀升绝对是好事

手握大品种,李氏大药厂的投入也在攀升。2018年一季度,该公司研发开支的投资同比增加50.5%至3144.9万元,相当于回顾季度收益的11.2%。

大投入回报也是惊人的,财报显示,期内,拥有65%权益的附属公司中国肿瘤医疗已获准批准在三种不同癌症中进行抗PD-L1单克隆抗体ZKAB001的临床测试。

该临床试验将使用5mg/kg、10mg/kg和15mg/kg三种剂量,治疗方案为3+3设计。一旦确定了最大耐受剂量,将在扩展的一期方案中增加病例数目。预计在2019年底前获得有关临床数据结果,如此结果可合理预测或判断其临床获益且较现有治疗手段具有明显优势,可在完成三期确证性临床试验前获药监局允许有条件批准上市。

用于治疗晚期肝癌的溶瘤免疫药品Pexa-Vec的全球性三期临床试验的筹备工作已接近完成。预期将于二季度招募首批中国患者。

2003-2007年我国肝癌年均发病率为26.68/10万(其中:男性39.42/10万, 女性13.63/10万),并继续增高。在同期全球184个国家或地区中,中国肝癌发病率水平男性居第5位,女性居第6位;死亡率水平男性居第2位,女性居第5位。估计我国目前每年肝癌发病人数超40万,死亡人数约37万。

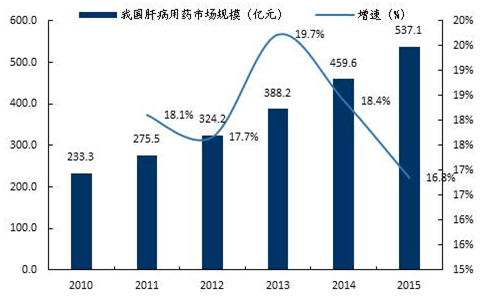

我国肝病用药规模增长快速,从2010年的233亿元增长至2015年的537亿元,CAGR=18%,高于整体药物规模增速。其中,抗肝癌药物索拉非尼(拜耳预计每年将能够为公司创造20亿欧元的全球销售额)2016年在我国样本医院销售额约1.81亿元,近年来增速略高于5%。

简单理解,Pexa-Vec顺利上市,绝对是轻松过亿元的重磅产品,有望和中国生物制药(01177)一样成为国内肝病领域的王者。甚至若能成功和PD-L1 单抗进行治疗组合,其无疑将增强市场竞争力,让该公司掌握市场话语权。

还有吉马替康(一种新型口服亲脂性喜树硷类药物)也开始了临床测试。该临床试验将使用0.4mg/kg、0.6mg/kg和0.8mg/kg三种剂量,治疗方案为3+3设计以确定中国患者的MTD。预计在2019年底前获得有关临床数据结果,最终实现三期临床。

总的来说,结合公司现有产品、存备品,和已兑现的业绩,李氏大药厂必将在2018年迎来自己的春天。(田宇轩/文)